问答题某县国税局的检查人员于2004年8月24日对某厂2003年度企业所得税进行检查,获得如下资料:该企业系增值税一般纳税人。2003年全年税前会计利润150000元,企业已按33%的所得税率计算应纳所得税49500元,未作任何项目调整。经查阅账册资料发现,10月份生产成本异常,经进一步查阅落实,原来是企业扩建厂部医务室领用库存钢材一批,价款30000元,企业作分录:借:生产成本30000贷:原材料30000经进一步查证,钢材已结转进项税额。年末在产品成本20000元,库存产品成本30000元,10月~1

题目

相似考题

更多“问答题某县国税局的检查人员于2004年8月24日对某厂2003年度企业所得税进行检查,获得如下资料:该企业系增值税一般纳税人。2003年全年税前会计利润150000元,企业已按33%的所得税率计算应纳所得税49500元,未作任何项目调整。经查阅账册资料发现,10月份生产成本异常,经进一步查阅落实,原来是企业扩建厂部医务室领用库存钢材一批,价款30000元,企业作分录:借:生产成本30000贷:原材料30000经进一步查证,钢材已结转进项税额。年末在产品成本20000元,库存产品成本30000元,10月~1”相关问题

-

第1题:

企业当月销售 A 产品 300 件,每件生产成本 100 元;B 产品 400 件,每件生产成本 300元,结转其主营业务成本,会计分录为()。

A

借:主营业务成本—A 30000

—B 120000

贷:库存商品——A 30000

——B 120000

B

借:主营业务收入——A 30000

——B 120000

贷:库存商品——A 30000

——B 120000

C

借:销售收入——A 30000

——B 120000

贷:库存商品——A 30000

——B 120000

D

D.借:其他业务收入——A 30000

——B 120000

贷:库存商品——A 30000

——B 120000答案:A解析:结转销售产品成本,应借记“主营业务成本”,贷记“库存商品”。 -

第2题:

企业当月销售的A产品300件,每件生产成本100元;B产品500件,每件生产成本300元,结转其主营业务成本,会计分录为( )。

A

借:主营业务成本-A产品 30000

-B产品 150000

贷:库存商品-A产品 30000

-B产品 150000

B

借:主营业务收入-A产品 30000

-B产品 150000

贷:库存商品-A产品 30000

-B产品 150000

C

借:销售收入-A产品 30000

-B产品 150000

贷:库存商品-A产品 30000

-B产品 150000

D

借:其他业务收入-A产品 30000

-B产品 150000

贷:库存商品-A产品 30000

-B产品 150000答案:A解析:销售产品对应的收入是主营业务收入,成本是主营业务成本;销售材料等收入记入其他业务收入,成本记入其他业务成本。 -

第3题:

(2014年)2020年1月,税务师受托对某商业批发企业2019年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2019年度尚未结账,多转成本的调整分录为( )。

A.借:主营业务成本 -40000

贷:库存商品 -40000

借:本年利润 -40000

贷:主营业务成本 -40000

B.借:利润分配——未分配利润 -40000

贷:库存商品 -40000

C.借:库存商品 40000

贷:以前年度损益调整 40000

D.借:库存商品 40000

贷:以前年度损益调整 30000

应交税费——应交所得税 10000

借:以前年度损益调整 30000

贷:利润分配——未分配利润 30000答案:A解析:对上一年的错账,如果在上一年度尚未结账,可直接调整上年度账项,对于影响利润的错账须一并调整“本年利润”科目核算的内容。 -

第4题:

2020年1月,税务师受托对某商业批发企业2019年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2019年年度决算报表尚未编制,多结转成本的调整分录为( )。

A.(1)借:主营业务成本 40000(红字)

贷:库存商品 40000(红字)

(2)借:本年利润 40000(红字)

贷:主营业务成本 40000(红字)

B.借:利润分配—未分配利润 40000

贷:库存商品 40000

C.借:库存商品 40000

贷:以前年度损益调整 40000

D.(1)借:库存商品 40000

贷:以前年度损益调整 30000

应交税费—应交所得税 10000

(2)借:以前年度损益调整 30000

贷:利润分配—未分配利润 30000答案:A解析:如果在上一年度决算报表编制前发现的,可直接调整上年度账项,对于影响利润的错账须一并调整“本年利润”科目核算的内容。选项A的分录正确。 -

第5题:

某县国税局的检查人员于2004年8月24日对某厂2003年度企业所得税进行检查,获得如下资料:该企业系增值税一般纳税人。2003年全年税前会计利润150000元,企业已按33%的所得税率计算应纳所得税49500元,未作任何项目调整。经查阅账册资料发现,10月份生产成本异常,经进一步查阅落实,原来是企业扩建厂部医务室领用库存钢材一批,价款30000元,企业作分录:借:生产成本30000贷:原材料30000经进一步查证,钢材已结转进项税额。年末在产品成本20000元,库存产品成本30000元,10月~12月已销产品成本150000元。除上述问题外,其他视为全部正确。扼要指出存在的问题

正确答案:存在的问题:企业在建工程领用原材料计入生产成本,扩大了成本,应予剔除,转入在建工程。计算应调整数额:

分配率=30000/(20000+30000+150000)=0.15;

在产品成本应剔除额=20000×0.15=3000元;

库存产品成本应剔除额=30000×0.15=4500元;

已销产品成本应剔除额=150000×0.15=22500元;

应转出进项税额=30000×17%=5100元;

应调增应纳税所得额22500元。 -

第6题:

企业自制原产品入库,根据成本计算表,该批商品直接人工成本30000元,直接材料70000元,制造费用转入10000元。则产品入库时的分录为()。

- A、借:原材料110000贷:生产成本110000

- B、借:库存商品110000贷:生产成本110000

- C、借:库存商品110000贷:原材料11000

- D、借:原材料100000贷:生产成本100000

正确答案:B -

第7题:

税务师在2015年3月对某工业企业2014年度年终结账后的纳税情况进行审核时发现,该企业2014年9月有一笔修建厂房领用库存材料30000元的账务处理为:借:生产成本30000贷:原材料30000该在建工程尚未完工。已知企业当月的原材料科目余额是300000元,生产成本科目余额是300000元,库存商品科目余额是380000元,当期发生的主营业务成本是320000元。税务师按照“比例分摊法”计算调整额,在调账处理时计入贷方调整正确的有()。(增值税税率17%,不考虑所得税的影响)

- A、在建工程借方调整30000元

- B、生产成本贷方调整9000元

- C、库存商品贷方调整11400元

- D、以前年度损益调整9600元

- E、应交税费-应交增值税(进项税额转出)科目调整5100元

正确答案:B,C,D,E -

第8题:

某税务师2015年4月对企业2014年的纳税情况进行审核,发现企业2014年12月份将基建部门领用的库存材料成本30000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的30000元直接作为错账调整金额。2014年底企业的原材料科目余额是80000元,生产成本科日余额是120000元,库存商品科目余额是230000元,主营业务成本是400000元,请做出企业的会计调整分录。(增值税税率17%,企业所得税税率为25%)

正确答案: 分摊率=30000÷(120000+230000+400000)×100%=4%在产品应分摊数额=120000×4%=4800(元)库存商品应分摊数额=230000×4%=9200(元)销售产品成本应分摊数额=400000×4%=16000(元)调整分录为:借:在建工程35100贷:生产成本4800库存商品9200以前年度损益调整16000应交税费-应交增值税(进项税额转出)5100借:以前年度损益调整4000贷:应交税费一应交所得税4000借:以前年度损益调整12000贷:利润分配-未分配利润12000 -

第9题:

单选题某稽查局在对辖区内某企业(一般纳税人)的企业所得税检查中发现,企业将自制产品对外捐赠,所赠产品的成本为30000元,该产品的不含税销售价为40000元,企业账务处理为 借:营业外支出 46800 贷:库存商品 40000 应交税费-----应交增值税(销项税额) 6800 本例中企业将自产的应纳增值税的货物用于非应税项目,应视同销售货物计算缴纳增值税,此笔会计分录科目运用正确,错误在于多记金额。 账务调整分录如下: 借:营业外支出 -10000 贷:库存商品 -10000 此调整法为:()A红字调整法

B综合调整法

C补充调整法

D其他调整法

正确答案: A解析: 暂无解析 -

第10题:

单选题某税务师2019年2月对某企业2018年度年终结账后的纳税情况进行审查时,发现该企业在2018年10月结转完工产品成本时,多结转成本30000元,税务师进一步审核出、入库单等原始凭证后,确定该批产品已经在2018年12月全部出售,则下列调整分录中正确的是()。A借:生产成本 30000贷:库存商品 30000

B借:生产成本 30000贷:本年利润 30000

C借:生产成本 30000贷:以前年度损益调整 30000

D借:生产成本 30000贷:利润分配一未分配利润 30000

正确答案: B解析: -

第11题:

问答题某县国税局的检查人员于2004年8月24日对某厂2003年度企业所得税进行检查,获得如下资料:该企业系增值税一般纳税人。2003年全年税前会计利润150000元,企业已按33%的所得税率计算应纳所得税49500元,未作任何项目调整。经查阅账册资料发现,10月份生产成本异常,经进一步查阅落实,原来是企业扩建厂部医务室领用库存钢材一批,价款30000元,企业作分录:借:生产成本30000贷:原材料30000经进一步查证,钢材已结转进项税额。年末在产品成本20000元,库存产品成本30000元,10月~12月已销产品成本150000元。除上述问题外,其他视为全部正确。计算企业应补缴所得税正确答案: 2003年度应纳企业所得税=(150000+22500)×33%=56925元;

应补缴所得税额=56925-49500=7425元。解析: 暂无解析 -

第12题:

问答题某县国税局的检查人员于2004年8月24日对某厂2003年度企业所得税进行检查,获得如下资料:该企业系增值税一般纳税人。2003年全年税前会计利润150000元,企业已按33%的所得税率计算应纳所得税49500元,未作任何项目调整。经查阅账册资料发现,10月份生产成本异常,经进一步查阅落实,原来是企业扩建厂部医务室领用库存钢材一批,价款30000元,企业作分录:借:生产成本30000贷:原材料30000经进一步查证,钢材已结转进项税额。年末在产品成本20000元,库存产品成本30000元,10月~12月已销产品成本150000元。除上述问题外,其他视为全部正确。扼要指出存在的问题正确答案: 存在的问题:企业在建工程领用原材料计入生产成本,扩大了成本,应予剔除,转入在建工程。计算应调整数额:

分配率=30000/(20000+30000+150000)=0.15;

在产品成本应剔除额=20000×0.15=3000元;

库存产品成本应剔除额=30000×0.15=4500元;

已销产品成本应剔除额=150000×0.15=22500元;

应转出进项税额=30000×17%=5100元;

应调增应纳税所得额22500元。解析: 暂无解析 -

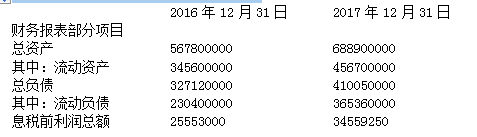

第13题:

某企业部分财务报表数据如下表所示:

①该企业2017年底生产的M产品全部完工入库,M产品期初在产品成本为15500元,M产品本期生产费用总额为83100元。

②该企业2017年底进行财产清查过程中盘盈库存商品一批,价值21000元。

③该企业2016年1月1日总资产为543200000元。

根据上述经济业务①,计算并结转M完工产品生产成本,编制的会计分录为()。A.借记库存商品——M产品98600,贷记生产成本——M产品98600

B.借记生产成本——M产品98600,贷记库存商品——M产品98600

C.借记库存商品——M产品83100,贷记生产成本——M产品83100

D.借记生产成本——M产品83100,贷记库存商品——M产品83100答案:A解析:完工产品生产成本=期初在产品成本+本期生产费用总额一期末在产品成本=15500+83100=98600(元);在计算出完工产品的生产成本后,会计上应按照成本计算对象,将完工产品的制造成本从“生产成本”账户的贷方转入“库存商品”账户的借方。这一经济业务的发生,一方面使得企业的库存商品增加了98600元,另一方面使得企业的产品成本减少了98600元,会计分录为: 借:库存商品——M产品 98600

贷:生产成本——M产品 98600 -

第14题:

(2019年)税务师受托对某企业进行2018年企业所得税汇算清缴的纳税审核时发现,该企业销售产品成本多结转2万元。假定该企业2018年度决算报表已编制完成,对于此项多结转成本的正确账务调整是( )。

A.借:库存商品 20000

贷:主营业务成本 20000

B.借:库存商品 20000

贷:本年利润 20000

C.借:库存商品 20000

贷:以前年度损益调整 20000

D.借:主营业务成本

贷:本年利润答案:C解析:该企业2018年度决算报表已编制完成,应通过“以前年度损益调整”科目进项调整。 -

第15题:

某税务师2019年3月对企业2018年的纳税情况进行审核时,发现企业在2018年12月份结转完工产品成本时,多结转成本30000元,进一步审核出、入库单等原始凭证时,证实该批产品在2019年2月售出了50%,若该公司2018年度决算报表已编制,则以下调整分录正确的是( )。A.借:生产成本?????????????30000?

贷:主营业务成本???????30000?

B.借:以前年度损益调整????30000?

贷:库存商品???????? ???30000?

C.借:生产成本???????????15000?

贷:主营业务成本?????15000?

借:生产成本???????????15000?

贷:库存商品?????????15000?

D.借:生产成本??????????15000?

贷:主营业务成本????15000?

借:以前年度损益调整????30000?

贷:库存商品???????? ??30000?答案:C解析:产品在2019年2月售出的50%,不影响2018年的损益,但影响2019年度的损益,故不用以前年度损益调整科目。调账分录为:

借:生产成本15000

贷:主营业务成本15000

借:生产成本15000

贷:库存商品15000 -

第16题:

某稽查局在对辖区内某企业(一般纳税人)的企业所得税检查中发现,企业将自制产品对外捐赠,所赠产品的成本为30000元,该产品的不含税销售价为40000元,企业账务处理为 借:营业外支出 46800 贷:库存商品 40000 应交税费-----应交增值税(销项税额) 6800 本例中企业将自产的应纳增值税的货物用于非应税项目,应视同销售货物计算缴纳增值税,此笔会计分录科目运用正确,错误在于多记金额。 账务调整分录如下: 借:营业外支出 -10000 贷:库存商品 -10000 此调整法为:()

- A、红字调整法

- B、综合调整法

- C、补充调整法

- D、其他调整法

正确答案:A -

第17题:

某注册税务师2014年3月对企业2013年纳税审核时,发现企业在2013年12月份结转完工产品成本时,多结转成本20000元,进一步检查出.入库凭证等原始凭证时,确定该批产品已经在2014年2月全部出售,则以下对2013年业务作出调整的分录,正确的是()。

- A、借:生产成本20000 贷:库存商品20000

- B、借:生产成本20000 贷:主营业务成本20000

- C、借:生产成本20000 贷:以前年度损益调整20000

- D、借:生产成本20000 贷:利润分配——未分配利润20000

正确答案:B -

第18题:

某县国税局的检查人员于2004年8月24日对某厂2003年度企业所得税进行检查,获得如下资料:该企业系增值税一般纳税人。2003年全年税前会计利润150000元,企业已按33%的所得税率计算应纳所得税49500元,未作任何项目调整。经查阅账册资料发现,10月份生产成本异常,经进一步查阅落实,原来是企业扩建厂部医务室领用库存钢材一批,价款30000元,企业作分录:借:生产成本30000贷:原材料30000经进一步查证,钢材已结转进项税额。年末在产品成本20000元,库存产品成本30000元,10月~12月已销产品成本150000元。除上述问题外,其他视为全部正确。计算企业应补缴所得税

正确答案: 2003年度应纳企业所得税=(150000+22500)×33%=56925元;

应补缴所得税额=56925-49500=7425元。 -

第19题:

某税务师于2014年12月对企业2014年8月的纳税情况进行审核时,发现企业将自产的钢材(成本价格50000元)用于在建工程,作出以下会计分录:借:在建工程58500贷:库存商品50000应交税费-应交增值税(进项税额转出)8500企业按月结转损益,已按照当年利润计缴了企业所得税。该钢材没有销售价格。则以下调整会计分录中,正确的是()。

- A、借:应交税费-应交所得税2500贷:本年利润2500

- B、借:在建工程850贷:应交税费-应交增值税(进项税额转出)(8500)应交税费-应交增值税(销项税额)9350

- C、借:应交税费-应交所得税1200贷:本年利润1250

- D、借:在建工程850贷:应交税费-应交增值税(进项税额)(8500)应交税费-应交增值税(销项税额)9350借:本年利润1250贷:应交税费-应交所得税1250

正确答案:B -

第20题:

某税务师于2015年4月对某商业企业2014年的纳税情况进行审核时(该企业上年度已经结账),发现企业将自产的产品(市场价格60000元,成本价格50000元)用于以物易物销售,换入同价格商品,具有商业实质,双方均未开具增值税专用发票,作出以下会计分录:借:库存商品58500贷:库存商品50000应交税费-应交增值税(进项税额转出)8500企业已按照当年利润计缴了企业所得税。则以下调整会计分录中,正确的是(),(企业所得税税率25%,增值税税率17%)

- A、借:库存商品10200贷:应交税费-应交增值税(销项税额)10200

- B、借:库存商品(8500)贷:应交税费-应交增值税(进项税额转出)(8500)

- C、借:应交税费-应交所得税2500贷:以前年度损益调整2500

- D、借:库存商品11700贷:以前年度损益调整10000应交税费-应交增值税(进项税额转出)(8500)应交税费-应交增值税(销项税额)10200借:以前年度损益调整2500贷:应交税费-应交所得税2500

正确答案:D -

第21题:

单选题某税务师2019年2月对企业2018年纳税审核时,发现企业在2018年11月结转完工产品成本时,多结转成本2000元,进一步检查出、入库凭证等原始凭证时,确定该批产品到目前还未售出,则下列调整的分录,正确的是( )。A借:生产成本 2000贷:库存商品 2000

B借:生产成本 2000贷:主营业务成本 2000

C借:生产成本 2000贷:以前年度损益调整 2000

D借:生产成本 2000贷:利润分配一未分配利润 2000

正确答案: D解析: -

第22题:

单选题某注册税务师2014年3月对企业2013年纳税审核时,发现企业在2013年12月份结转完工产品成本时,多结转成本20000元,进一步检查出.入库凭证等原始凭证时,确定该批产品已经在2014年2月全部出售,则以下对2013年业务作出调整的分录,正确的是()。A借:生产成本20000 贷:库存商品20000

B借:生产成本20000 贷:主营业务成本20000

C借:生产成本20000 贷:以前年度损益调整20000

D借:生产成本20000 贷:利润分配——未分配利润20000

正确答案: A解析: 产品多转成本,但已经对外销售了,所以,影响的是销售成本。 -

第23题:

问答题某税务师2015年4月对企业2014年的纳税情况进行审核,发现企业2014年12月份将基建部门领用的库存材料成本30000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的30000元直接作为错账调整金额。2014年底企业的原材料科目余额是80000元,生产成本科日余额是120000元,库存商品科目余额是230000元,主营业务成本是400000元,请做出企业的会计调整分录。(增值税税率17%,企业所得税税率为25%)正确答案: 分摊率=30000÷(120000+230000+400000)×100%=4%在产品应分摊数额=120000×4%=4800(元)库存商品应分摊数额=230000×4%=9200(元)销售产品成本应分摊数额=400000×4%=16000(元)调整分录为:借:在建工程35100贷:生产成本4800库存商品9200以前年度损益调整16000应交税费-应交增值税(进项税额转出)5100借:以前年度损益调整4000贷:应交税费一应交所得税4000借:以前年度损益调整12000贷:利润分配-未分配利润12000解析: 暂无解析 -

第24题:

单选题2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。(2014年)A(1)借:主营业务成本40000(红字)贷:库存商品40000(红字)(2)借:本年利润40000(红字)贷:主营业务成本40000(红字)

B借:利润分配一未分配利润40000贷:库存商品40000

C借:库存商品40000贷:以前年度损益调整40000

D(1)借:库存商品40000贷:以前年度损益调整30000应交税费一应交所得税10000(2)借:以前年度损益调整30000贷:利润分配一未分配利润30000

正确答案: C解析: