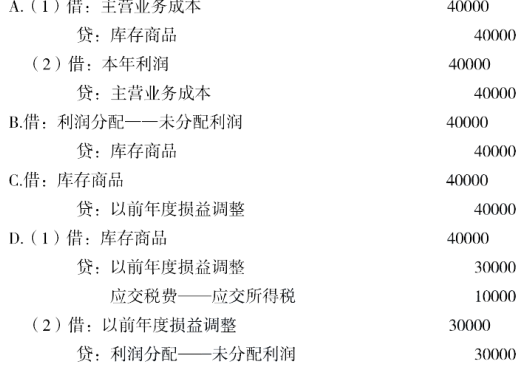

(2014年)2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。A.(1)借:主营业务成本40000(红字) 贷:库存商品40000(红字)(2)借:本年利润40000(红字) 贷:主营业务成本40000(红字) B.借:利润分配—未分配利润 40000(红字) 贷:库存商品 40000(红字) C.借:库存商品 40000 贷:以前年度损益调整 40000 D.(

题目

贷:库存商品40000(红字)

(2)借:本年利润40000(红字)

贷:主营业务成本40000(红字)

B.借:利润分配—未分配利润 40000(红字)

贷:库存商品 40000(红字)

C.借:库存商品 40000

贷:以前年度损益调整 40000

D.(1)借:库存商品40000

贷:以前年度损益调整30000

应交税费—应交所得税10000

(2)借:以前年度损益调整30000

贷:利润分配—未分配利润30000

相似考题

更多“(2014年)2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。”相关问题

-

第1题:

注册税务师受托对某企业进行纳税审核,发现该企业某月份将未完工产品的成本计入了完工产品的成本中100000元。由于当期期末该批产品尚未完工,完工产品已经对外部分销售。经核实,期末在产品成本为150000元,产成品成本为200000元,销售成本为300000元。则注册税务师应当怎样调整错误数额,并作出当年或跨年发现错误相应的调账处理。

正确答案:

-

第2题:

某税务师事务所受托对某企业进行纳税审查时,发现该企业某月份将管理部门领用的原材料8000元,计入生产成本,经核实该企业当月期末材料结存成本为60000元,期末在产品结存成本为10000元,期末产成品结存成本为70000元,本期销售成本发生额为160000元,则税务师采用“按比例分摊法”计算的分摊率为( )。A.5%

B.3.3%

C.2.7%

D.4.4%答案:B解析:在“材料”账户贷方、“生产成本”账户借方查出的错误额,即多计成本的问题,会影响期末在产品结存成本、期末产成品结存成本和本期产品销售成本,分摊率=多计生产成本数额8000/(期末在产品结存成本10000+期末产成品结存成本70000+本期产品销售成本160000)×100%=3.3%。 -

第3题:

某税务师2018年12月对某工业企业2018年业务进行纳税审核时,发现该企业在2018年3月份结转完工产品成本时,多结转成本50000元,进一步审核出、入库等原始凭证后,确定该批产品已经在2018年10月全部出售,已知该企业是按月结转利润的,则下列调整分录中正确的是( )。A.借:生产成本50000

贷:库存商品50000

B.借:生产成本50000

贷:本年利润50000

C.借:生产成本50000

贷:以前年度损益调整50000

D.借:生产成本50000

贷:利润分配—未分配利润50000答案:B解析:产品已经全部售出,因此错计成本影响产品的生产成本和销售成本,由于企业按月结转利润,销售成本应通过“本年利润”来调整。涉及到的调整会计分录应为:借:生产成本50000贷:本年利润50000 -

第4题:

税务师对某企业2019年纳税情况进行审核,发现企业2019年12月将福利部门领用的材料30000元计入生产成本,该批材料为2019年10月购入,适用13%的税率,由于企业产品成本已经进行了部分结转和销售,所以无法直接调整。

已知2019年底企业期末材料科目金额是200000元,在产品科目余额是100000元,完工产品成本科目余额200000元,当期已销售产品成本是300000元,该企业2019年度已结账。

要求:按“比例分摊法”计算错账调整金额,并做出跨年度账务调整分录。答案:解析:本例领用原材料环节金额无误,但科目用错,故“期末库存材料”不用分摊。

分配率=30000÷(100000+200000+300000)=5%;

在产品分摊额=100000×5%=5000(元);

完工产品分摊额=200000×5%=10000(元);

销售成本分摊额=300000×5%=15000(元)。

借:应付职工薪酬 33900(30000+30000×13%)

贷:生产成本 5000

库存商品 10000

以前年度损益调整 15000

应交税费—应交增值税(进项税额转出) 3900 -

第5题:

(2019年)税务师受托对某企业进行2018年企业所得税汇算清缴的纳税审核时发现,该企业销售产品成本多结转2万元。假定该企业2018年度决算报表已编制完成,对于此项多结转成本的正确账务调整是( )。

A.借:库存商品 20000

贷:主营业务成本 20000

B.借:库存商品 20000

贷:本年利润 20000

C.借:库存商品 20000

贷:以前年度损益调整 20000

D.借:主营业务成本

贷:本年利润答案:C解析:该企业2018年度决算报表已编制完成,应通过“以前年度损益调整”科目进项调整。 -

第6题:

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该企业多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为()。 答案:B解析:以前年度损益调整核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目。

答案:B解析:以前年度损益调整核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目。 -

第7题:

2020年1月,税务师受托对某商业批发企业2019年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2019年年度决算报表尚未编制,多结转成本的调整分录为( )。

A.(1)借:主营业务成本 40000(红字)

贷:库存商品 40000(红字)

(2)借:本年利润 40000(红字)

贷:主营业务成本 40000(红字)

B.借:利润分配—未分配利润 40000

贷:库存商品 40000

C.借:库存商品 40000

贷:以前年度损益调整 40000

D.(1)借:库存商品 40000

贷:以前年度损益调整 30000

应交税费—应交所得税 10000

(2)借:以前年度损益调整 30000

贷:利润分配—未分配利润 30000答案:A解析:如果在上一年度决算报表编制前发现的,可直接调整上年度账项,对于影响利润的错账须一并调整“本年利润”科目核算的内容。选项A的分录正确。 -

第8题:

在所得税汇算清缴中,税务师受托对某企业2019年所得税纳税情况进行审查,发现该企业将对境外投资分回的税后利润28500元,记入“盈余公积”账户。审查是在年终结账后进行的。税务师经过认真审核,确认该笔投资收益依现行税法规定应予补税。查实持股比例为50%,被投资企业适用税率15%,该企业适用税率25%,故应补缴所得税=28500÷(1-15%)×(25%-15%)=3352.94(元)。请作出调整分录。答案:解析:调整分录:

借:盈余公积 28500

贷:以前年度损益调整 28500

借:以前年度损益调整 3352.94

贷:应交税费—应交所得税 3352.94

借:应交税费—应交所得税 3352.94

贷:银行存款 3352.94

借:以前年度损益调整 25147.06

贷:利润分配—未分配利润 25147.06 -

第9题:

单选题税务师2019年2月(企业年度决算报表编制前)在对甲企业2018年的业务进行纳税审查的时候发现,甲企业2018年12月多结转材料成本差异5500元(借方超支数),而消耗该材料的产品已完工入库,该产品尚未出售。则下列对上述业务的调整分录中,正确的是( )。A借:材料成本差异 5500贷:库存商品 5500

B借:库存商品 5500贷:材料成本差异 5500

C借:材料成本差异 5500贷:主营业务成本 5500

D借:材料成本差异 5500贷:本年利润 5500

正确答案: D解析: -

第10题:

单选题某税务师2019年2月对某企业2018年度年终结账后的纳税情况进行审查时,发现该企业在2018年10月结转完工产品成本时,多结转成本30000元,税务师进一步审核出、入库单等原始凭证后,确定该批产品已经在2018年12月全部出售,则下列调整分录中正确的是()。A借:生产成本 30000贷:库存商品 30000

B借:生产成本 30000贷:本年利润 30000

C借:生产成本 30000贷:以前年度损益调整 30000

D借:生产成本 30000贷:利润分配一未分配利润 30000

正确答案: B解析: -

第11题:

问答题某税务师2015年4月对企业2014年的纳税情况进行审核,发现企业2014年12月份将基建部门领用的库存材料成本30000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的30000元直接作为错账调整金额。2014年底企业的原材料科目余额是80000元,生产成本科日余额是120000元,库存商品科目余额是230000元,主营业务成本是400000元,请做出企业的会计调整分录。(增值税税率17%,企业所得税税率为25%)正确答案: 分摊率=30000÷(120000+230000+400000)×100%=4%在产品应分摊数额=120000×4%=4800(元)库存商品应分摊数额=230000×4%=9200(元)销售产品成本应分摊数额=400000×4%=16000(元)调整分录为:借:在建工程35100贷:生产成本4800库存商品9200以前年度损益调整16000应交税费-应交增值税(进项税额转出)5100借:以前年度损益调整4000贷:应交税费一应交所得税4000借:以前年度损益调整12000贷:利润分配-未分配利润12000解析: 暂无解析 -

第12题:

单选题2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。(2014年)A(1)借:主营业务成本40000(红字)贷:库存商品40000(红字)(2)借:本年利润40000(红字)贷:主营业务成本40000(红字)

B借:利润分配一未分配利润40000贷:库存商品40000

C借:库存商品40000贷:以前年度损益调整40000

D(1)借:库存商品40000贷:以前年度损益调整30000应交税费一应交所得税10000(2)借:以前年度损益调整30000贷:利润分配一未分配利润30000

正确答案: C解析: -

第13题:

某注册税务师2007年2月对企业2006年的纳税情况进行审核,发现企业12月份将福利部门领用的材料成本20000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的20000元直接作为错账调整金额。2005年底企业的生产成本科目余额是100000元,

库存商品科目余额是500000元,当期的主营业务成本是400000元,假设该企业已经结账,请代注册税务师做出纳税调整分录。(增值税率17%,所得税率33%)

正确答案:

1.分配率的计算:

分摊率=多计生产成本数额/(期末在产品结存成本+期末产成品结存成本+本期销售产品成本)=20000÷(100000+500000+400000)×100%=2%

2.计算各环节的分摊数额:

在产品应分摊数额=100000×2%=2000(元)

产成品应分摊数额=500000×2%=10000(元)

12月销售产品成本应分摊数额=400000×2%=8000(元)

3.调整相关账户:

借:应付职工薪酬 23400

贷:生产成本 2000

库存商品 10000

以前年度损益调整 8000

应交税费-应交增值税(进项税额转出)3400

借:以前年度损益调整 2640

贷:应交税费-应交所得税 2640

借:以前年度损益调整 5360

贷:利润分配-未分配利润 5360 -

第14题:

2019年2月税务师受托对某企业2018年的纳税情况进行审核时,发现该企业10月份将不动产在建工程领用的外购原材料9300元,计入生产成本,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的9300元直接作为错账调整的金额。

经核实该企业2018年年底材料结存成本为70000元,期末在产品结存成本为80000元,期末产成品结存成本为70000元,已销售产品成本为160000元,假设该企业已经结账。

要求:

(1)按照“比例分摊法”计算错账调整金额在相关环节分摊的分摊率、分摊数额。

(2)作出跨年度账务调整分录。答案:解析:(1)该错误影响在产品、产成品和本期销售产品成本,分摊率=多计生产成本的数额9300/(期末在产品结存成本80000+期末产成品结存成本70000+本期产品销售成本160000)×100%=3%。

各环节的分摊数额:

在产品分摊数额=80000×3%=2400(元)

产成品分摊数额=70000×3%=2100(元)

销售产品分摊数额=160000×3%=4800(元)

(2)账务处理:

借:在建工程 9300

贷:生产成本 2400

库存商品 2100

以前年度损益调整 4800

-

第15题:

2019年1月,税务师受托对某商业批发企业2018年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2018年度尚未结账,多转成本的调整分录为()。

A、借:主营业务成本-40000

贷:库存商品-40000

借:本年利润-40000

贷:主营业务成本-40000

B、借:利润分配——未分配利润-40000

贷:库存商品-40000

C、借:库存商品40000

贷:以前年度损益调整40000

D、借:库存商品40000

贷:以前年度损益调整30000

应交税费——应交所得税10000

借:以前年度损益调整30000

贷:利润分配——未分配利润30000答案:A解析:对上一年的错账,如果在上一年度尚未结账,可直接调整上年度账项,对于影响利润的错账须一并调整“本年利润”科目核算的内容。 -

第16题:

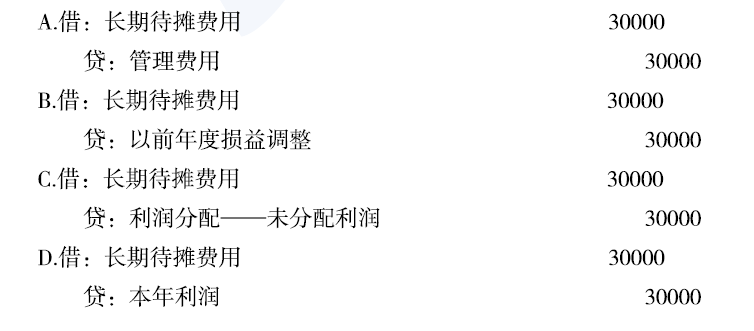

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该企业多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为()

A.借:长期待摊费用30000

贷:管理费用30000

B.借:长期待摊费用30000

贷:以前年度损益调整30000

C.借:长期待摊费用30000

贷:利润分配未分配利润30000

D.借:长期待摊费用30000

贷:本年利润30000答案:B解析:对于影响上年利润的项目,由于企业在会计年度内已结账,所有的损益账户在当期都结转至“本年利润”账户,凡涉及调整会计利润的,不能用正常的核算程序对“本年利润”进行调整,而应通过"以前年度损益调整”进行调整。涉及到以前损益的科目,需要通过以前年度损益调整科目进行反映,不能直接调整对应的损益类科目,以前年度损益调整对于以前年度多计或少计费用,多计或少计收益时,能通过以前年度损益调整科目来代替原相关损益科目,对方科目不变 -

第17题:

(2014年)2020年1月,税务师受托对某商业批发企业2019年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2019年度尚未结账,多转成本的调整分录为( )。

A.借:主营业务成本 -40000

贷:库存商品 -40000

借:本年利润 -40000

贷:主营业务成本 -40000

B.借:利润分配——未分配利润 -40000

贷:库存商品 -40000

C.借:库存商品 40000

贷:以前年度损益调整 40000

D.借:库存商品 40000

贷:以前年度损益调整 30000

应交税费——应交所得税 10000

借:以前年度损益调整 30000

贷:利润分配——未分配利润 30000答案:A解析:对上一年的错账,如果在上一年度尚未结账,可直接调整上年度账项,对于影响利润的错账须一并调整“本年利润”科目核算的内容。 -

第18题:

某税务师2019年3月对企业2018年的纳税情况进行审核时,发现企业在2018年12月份结转完工产品成本时,多结转成本30000元,进一步审核出、入库单等原始凭证时,证实该批产品在2019年2月售出了50%,若该公司2018年度决算报表已编制,则以下调整分录正确的是( )。A.借:生产成本?????????????30000?

贷:主营业务成本???????30000?

B.借:以前年度损益调整????30000?

贷:库存商品???????? ???30000?

C.借:生产成本???????????15000?

贷:主营业务成本?????15000?

借:生产成本???????????15000?

贷:库存商品?????????15000?

D.借:生产成本??????????15000?

贷:主营业务成本????15000?

借:以前年度损益调整????30000?

贷:库存商品???????? ??30000?答案:C解析:产品在2019年2月售出的50%,不影响2018年的损益,但影响2019年度的损益,故不用以前年度损益调整科目。调账分录为:

借:生产成本15000

贷:主营业务成本15000

借:生产成本15000

贷:库存商品15000 -

第19题:

2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。 答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。

答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。 -

第20题:

税务师受托某工业企业2014年企业所得税纳税审核,对主营业务成本的审核不应包括()。

- A、销售费用的审核

- B、材料费用的审核

- C、工资的审核

- D、产品制造成本的审核

正确答案:A -

第21题:

单选题注册税务师2009年1月受托审核某工业企业2008年度所得税纳税情况(2008年度账已结),发现该企业原材料——乙种材料年末实际结存数量1吨,加权平均单价为2000元/吨;明细账上年末结存记录为红字数量0.5吨,红字金额500元。则注册税务师认为企业多转材料数量及金额为( )。A多转材料数量1吨,多转成本2000元

B多转材料数量1吨,多转成本2500元

C多转材料数量0.5吨,多转成本1500元

D多转材料数量1.5吨,多转成本2000元

E多转材料数量1.5吨,多转成本2500元

正确答案: C解析:

明细账上年末结存记录为红字数量0.5吨,红字金额500元,而年末实际结存数量1吨,加权平均单价为2000元/吨,则企业多转的材料数量为1+0.5=1.5(吨),多转成本为2000×1+500=2500(元)。 -

第22题:

问答题某注册税务师2008年2月对企业2007年的纳税情况进行审核,发现企业12月份将福利部门领用的材料成本20000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的20000元直接作为错账调整金额。2007年底企业的在产品相关成本科目余额是100000元,期末产品相关成本科目余额500000元,当期的已销售产品成本是400000元,假设该企业已经结账。 要求:(1)按“比例分摊法”计算错账调整金额在相关环节分摊数额。 (2)作出跨年度账务调整分录。正确答案: (1)分配率计算:

分摊率=多计生产成本数额/(期末在产品结存成本+期末产成品结存成本+本期销售产品成本)=20000÷(100000+500000+400000)×100%=2%

计算各环节的分摊数额:

在产品应分摊数额=100000×2%=200(元),

在产品应分摊数额=500000×2%=1000(元),

12月销售产品成本应分摊数额=400000×2%=8000(元)。

(2)调整相关账户:

借:应付职工薪酬 23400

贷:生产成本 2000

库存商品 10000

以前年度损益调整 8000

应交税费——应交增值税(进项税额转出) 3400解析: 暂无解析 -

第23题:

单选题税务师受托某工业企业2014年企业所得税纳税审核,对主营业务成本的审核不应包括()。A销售费用的审核

B材料费用的审核

C工资的审核

D产品制造成本的审核

正确答案: D解析: 销售费用是直接计入当期损益的,不影响主营业务成本,所以,对主营业务成本的审核不包括销售费用。