A公司是一家经营电子产品的上市公司,目前正处于高速成长时期,公司目前无负债,发行在外的普通股3000万股,目前股价5元/股,预计A公司可持续增长率为7%。为了开发新项目,目前该公司急需筹集债务资金5000万元,准备发行10年期限的附认股权证债券。债券面值为每份1000元,票面利率设定为6%。债券按照面值发行,同时每张债券附送10张认股权证,认股权证在5年后到期,在到期前每张认股权证可以按6元的价格购买1股普通股。假设等风险普通债券的市场利率为7%。 要求: (1)计算每张认股权证的价值。 (2)计算发行债

题目

要求:

(1)计算每张认股权证的价值。

(2)计算发行债券后的公司总价值,债券本身的总价值和认股权证的价值。

(3)计算投资该附认股权证债券的内含报酬率。

相似考题

参考答案和解析

(2)发行债券后的公司总价值=3000×5+5000=20000(万元)

发行债券张数=5000/1000=5(万张)

债券本身的总价值=929.72×5=4648.6(万元)

认股权证价值=7.03×10×5=351.5(万元)

(3)第1年年初:流出现金1000元,购买债券和认股权证

第1~10年:每年利息流入=1000×6%=60(元)

第5年年末:行权支出=6×10=60(元)

取得股票的市价=5×(1+7%)5×10=70.13(元)

行权现金净流入=70.13-60=10.13(元)

第10年年末:取得归还本金1000元

1000=60×(P/A,i,10)+10.13×(P/F,i,5)+1000×(P/F,i,10)

当i=6%时,60×(P/A,6%,10)+10.13×(P/F,6%,5)+1000×(P/F,6%,10)=1007.58(元)

当i=7%时,60×(P/A,7%,10)+10.13×(P/F,7%,5)+1000×(P/F,7%,10)=936.94(元)利用插值法解得:i=6.11%

投资该附认股权证债券的内含报酬率为6.11%。

更多“A公司是一家经营电子产品的上市公司,目前正处于高速成长时期,公司目前无负债,发行在外的普通股3000万股,目前股价5元/股,预计A公司可持续增长率为7%。为了开发新项目,目前该公司急需筹集债务资金5000万元,准备发行10年期限的附认股权证债券。债券面值为每份1000元,票面利率设定为6%。债券按照面值发行,同时每张债券附送10张认股权证,认股权证在5年后到期,在到期前每张认股权证可以按6元的价”相关问题

-

第1题:

公司是一个高成长公司,目前公司总价值为20000万元,没有长期负债,发行在外的普通股1000万股,目前的股价为20元/股,该公司的资产(息税前)利润率为12%。 现在急需筹集债务资金5000万元,准备平价发行20年期限的公司债券,投资银行认为,目前长期公司债的市场利率为10%,并建议该公司债券面值为1000元,期限20年,票面利率设定为7%,同时附送10张认股权证,认股权证在10年后到期,到期前每张认股权证可以按20元的价格购买1股普通股。 假设10年后行权前的总资产的账面价值等于市价的90%,预计发行公司债券后公司总价值年增长率为8%,该公司适用的所得税税率为25%。 要求: (1)计算每张认股权证的价值; (2)计算发行公司债券后公司总价值、债务价值、认股权证价值; (3)计算10年后行权前的每股市价和每股收益; (4)计算10年后行权后的每股市价和每股收益; (5)分析行权后对原有股东的影响。

正确答案:

(1)每张债券的价值

=1000×7%×(P/A.10%.20)+1000×(P/F,10%,20)=70×8.5136+1000×0.1486=744.55(元)每张认股权证价值=(1000—744.55)/10=25.55(元)

(2)发行公司债券后,公司总价值=20000+5000—25000(万元)

发行债券数额=5000/1000=5(万张)

债务价值=744.55×5=3722.75(万元)

认股权证价值=25.55×10×5=1277.5(万元)

(3)10年后认股权证行权前公司的总价值

=25000×(F/P,8%,10)=53972.5(万元)每张债券的价值=1000×7%×(P/A,10%,10)+1000×(P/F,10%,10)=815.62(元)债务价值=815.62×5=4078.1(万元)权益总价值=53972.5—4078.1=49894.4(万元)每股市价=49894.4/1000=49.9(元)公司总资产=公司的总价值×90%=53972.5×90%=48575.25(7/元)息税前利润=48575.25×12%=5829.3(万元)净利润=(5829.3—5000×7%)×(1—25%)=4109.27(万元)每股收益=4109.27/1000=4.11(元)

(4)10年后认股权证行权收入=20×10×5=1000(万元)公司总价值=53972.5+1000=54972.5(万元)权益总价值=54972.5—4078.1=50894.4(万元)认股权证行权后普通股股数=1000十5×10=1050(万股)每股市价=50894.4/1050=48.47(元)息税前利润=(48575.25+1000)×12%=5949.03(万元)净利润=(5949.03—5000×7%)×(1—25%)=4199.27(万元)每股收益=4199.27/1050=4.00(元)

(5)由于认股权证的稀释作用,导致该公司每投市价和每股收益均下降,原股东的财富减少,但公司债券利率却从10%下降到了7%,公司财务风险减少了。 -

第2题:

东方公司是一个高成长的公司,没有优先股。该公司目前发行在外的普通股为780万股,股价20元/股,没有负债,资产(息税前)利润率12%,所得税税率为25%。公司拟通过溢价发行附带认股权证债券筹集资金4400万元,发行价格为1100元,债券面值为每份1000元,期限10年,票面利率8%,同时每份债券附送5张认股权证,认股权证在4年后到期,在到期前每张认股权证可以按21元/股的价格购买0.5股普通股。假设不考虑债券发行费用,公司总资产等于总市值的90%,等风险债务的市场利率为10%,预计发行公司债券后公司总市值年增长率为5%。

要求:

(1)计算债券发行后公司总市值,4年后行权前公司总市值、每张债券价值、债务总价值、股东权益总市值、股价、总资产、息税前利润和每股收益;

(2)计算4年后行权后公司总市值、股数、股价和每股收益,并判断股价和每股收益是否被稀释了;

(3)计算附带认股权证债券的税前资本成本,并判断发行方案是否可行;

(4)回答要想使发行方案可行,附带认股权证债券的税前资本成本应该满足什么条件;

(5)回答要想使发行方案可行,债券的票面利率至少应该提高到多少。

已知:(F/P,5%,4)=1.2155,(P/A,10%,6)=4.3553,(P/F,10%,6)=0.5645(P/A,7%,10)=7.0236,

(P/A,6%,10)=7.3601,(P/F,7%,4)=0.5083(P/F,6%,10)=0.5584,(P/A,10%,10)=6.1446,

(P/F,10%,10)=0.6830(P/F,10%,10)=0.3855,(P/F,7%,4)=0.7629,(P/F,6%,4)=0.7921

答案:解析:(1)债券发行后公司总市值=780×20+4400=20000(万元)

4年后行权前公司总市值=20000×(F/P,5%,4)=20000×1.2155=24310(万元)

每张债券价值=1000×8%×(P/A,10%,6)+1000×(P/F,10%,6)=912.92(元)

债券数量=4400/1100=4(万份)

债务总价值=4×912.92=3651.68(万元)

股东权益总市值=24310 - 3651.68=20658.32(万元)

股价=20658.32/780=26.49(元/股)

总资产=24310×90%=21879(万元)

息税前利润=21879×12%=2625.48(万元)

利息=4×1000×8%=320(万元)

税后利润=(2625.48-320)×(1-25%)=1729.11(万元)

每股收益=1729.11/780-2.22(元/股)

(2)认股权证数量=4×5=20(万张)

公司行权收人=20×21×0.5=210(万元)

4年后行权后公司总市值=24310+210=24520(万元)

股东权益总市值=20658.32+210=20868.32(万元)

或:股东权益总市值=24520 - 3651.68=20868.32(万元)

股数=780+20×0.5=790(万股)

股价=20868.32/790=26.42(元/股)

总资产=24520父90%=22068(万元)

息税前利润=22068×12%=2648.16(万元)

税后利润=(2648.16-320)×(1-25%)=1746.12(万元)

每股收益=1746.12/790=2.21(元/股)

由于相对于行权前而言,行权后的股价和每股

收益都下降了,因此,股价和每股收益都被稀释了。

(3)附带认股权证债券的税前资本成本=投资者的税前报酬率

本题中,对于投资者而言,购买1组认股权证和债券组合的现金流出为1100元,第1~10年的每年利息流入=1000×8%=80(元),第4年年末行权可以获得股票5×0.5=2.5(股),行权支出=2.5×21=52.5(元),取得股票的出售收入=2.5×26.42=66.05(元),第10年年末取得归还的债券本金1000元。

假设投资者的税前报酬率为k,则:1100=80×(P/A,k,10)+(66.05 - 52.5)×(P/F,k,4)+1000×(P/F,k,10)

即:1100=80×(P/A,k,10)+13.55×(P/F,k,4)+1000×(P/F,k,10)

当k=7%时,80×(P/A,k,10)+13.55×(P/F,k,4)+1000×(P/F,k,10)=80×7.0236+13.55×0.7629+1000×0.5083=1080.53

当k=6%时,80×(P/A,k,10)+13.55×(P/F,k,4)+1000×(P/F,k,10)=80×7.3601+13.55×0.7921+1000×0.5584=1157.94

因此有:(1157.94-1100)/(1157.94 - 1080.53)=(6% - k)/(6% - 7%)

解得:投资者的税前报酬率=6.75%

由于投资者的税前报酬率低于直接投资普通债券的利率(10%),表明该组合的内含报酬率低于等风险债券的必要报酬率,因此,投资人不会购买该项投资组合,即发行方案不可行。

(4)由于如果附带认股权证债券的税前资本成本高于直接增发股票的税前资本成本,则发行公司就不会接受该方案,所以,要想使发行方案可行,附带认股权证债券的税前资本成本必须处于债务市场利率和税前普通股成本之间。

(5)假设使得附带认股权证债券的税前资本成本为10%的债券的票面利率为i,则:

4年后每张债券价值

=1000×i×(P/A,10%,6)+1000×(P/F,10%,6)

=4355.3×i+564.5

债务总价值=4×(4355.3×i+564.5)=17421.2×i+2258

4年后行权后股东权益总市值=24520 - (17421.2×i+2258)=22262-17421.2×i

股价=(22262 - 17421.2×i)/790

取得股票的出售收入=2.5×(22262 - 17421.2×i)/790=70.45-55.13×i

因此有:

1100=1000×i×(P/A,10%,10)+(70.45 - 55.13×i-52.5)×(P/F,10%,4)+1000×(P/F,10%,10)

1100=1000×i×6.1446+17.95×0.6830 - 37.65×i+1000×0.3855

1100=6144.6×i+12.26-37.65×i+385.5

1100 - 12.26 + 385.5=6106.95×i

解得:i=11.50%

即要想使发行方案可行,债券的票面利率至少应该提高到11.50%。 -

第3题:

A公司目前股价20元/股,预计公司未来可持续增长率为5%。公司拟通过平价发行附认股权证债券筹集资金,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。假设等风险的普通债券市场利率10%。

要求:计算附认股权证债券的税前资本成本,并判断投资人是否会购买该附认股权证债券。答案:解析:认股权证到期(10年)时,每份债券附认股权证的行权净流入=20×(1+5%)^10×20-20×22=211.6(元)

1000×8%×(P/A,i,20)+1000×(P/F,i,20)+211.6×(P/F,i,10)=1000

假设折现率是8%,则: 1000×8%×(P/A,8%,20)+1000×(P/F,8%,20)+211.6×(P/F,8%,10)=1097.96

假设折现率是9%,则: 1000×8%×(P/A,9%,20)+1000×(P/F,9%,20)+211.6×(P/F,9%,10)=998.06

(i-8%)/(9%-8%)=(1000- 1097.96)/(998.06 - 1097.96)

i=8.98%

由于投资者期望报酬率(或内含报酬率)8.98%小于等风险普通债券市场利率10%,投资人不会购买该附认股权证债券。 -

第4题:

A公司目前股价20元/股,预期公司未来可持续增长率为5%。公司拟通过平价发行附认股权证债券筹集资金。债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。

要求:计算附带认股权证债券的资本成本(税前)。答案:解析:附认股权证债券:债券+认股权证的产品组合(A+B)

可转换债券:债券+股票的看涨期权的产品组合(A→B)

购买1组认股权证和债券组合的现金流量如下:

第1年初:流出现金1000元,购买债券和认股权证;

第1~20年每年利息流入80元;

第10年末,行权支出=22元/股×20股=440元,取得股票的市价=20×(1+5%)10×20股=32.58×20=651.6元,现金净流入=651.6-440=211.6(元)。

第20年末,取得归还本金1000元。

1000=80×(P/A,i,20)+1000×(P/F,i,20)+211.6×(P/F,i,10)

根据上述现金流量计算内含报酬率(内插法或用计算机的函数功能)8.98% -

第5题:

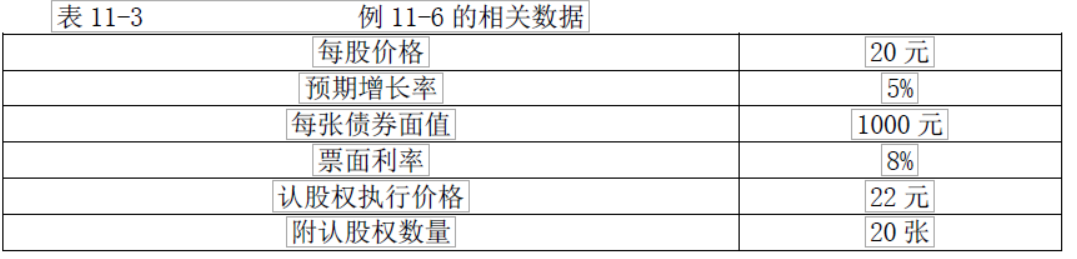

A公司是一个高成长的公司,该公司目前股价20元/股,没有负债。预计公司未来可持续增长率为5%。公司拟通过平价发行附带认股权证债券筹集资金,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。等风险普通债券的市场利率为10%,相关数据如表11-3所示。

要求:

(1)确定每份认股权证的价值。

(2)计算发行债券附带认股权证的内含报酬率,并据此判断投资人是否接受此投资。

(3)如果债券附带认股权证方式不可行,如何改进让方案可行。答案:解析:(1)每张纯债券价值=80×(P/A,10%,20)+1000×(P/F,10%,20) =80×8.5136+1000×0.1486 =681.088+148.6 =829.69(元)

认股权证的价值=附带认股权证债券的发行价格-纯债券的价值 债券附带的总认股权证的价值=1000-829.69=170.31(元) 每张认股权价值=170.31÷20=8.52(元)

(2)购买1组认股权证和债券组合的现金流量如下: 第1年年初:流出现金1000元,购买债券和认股权证; 第1-20年,每年利息流入80元; 第10年年末:股票的每股市价=20×(1+5%)10=32.58 行权价差收入=(32.58-22)×20=211.6(元); 第20年年末,取得归还本金1000元。 80×(P/A,I,20)+211.6×(P/F,I,10)+1000×(P/F,I,20)=1000 根据上述现金流量计算内含报酬率(试误法或用计算机的函数功能):8.98%。 因为内含报酬率低于普通债券利息率10%,投资人不接受此投资。

(3)为了提高投资人的报酬率,发行公司需要降低执行价格或提高债券的票面利率。 计算出的内含报酬率必须处在债务市场利率和税前普通股成本之间,才可以被发行人和投资人同时接受。 提高债券的票面利率 1000×i×(P/A,10%,20)+211.6×(P/F,10%,10)+1000×(P/F,10%,20)=1000 1000×i×8.5136+211.6×0.3855+1000×0.1486=1000 i=9.04% 降低执行价格 80×(P/A,10%,20)+(32.58-X)×20×(P/F,10%,10)+1000×(P/F,10%,20)=1000 80×8.5136+(32.58-X)×20×0.3855+1000×0.1486=1000 X=10.49 -

第6题:

(2017年)甲公司为扩大产能,拟平价发行分离型附认股权证债券进行筹资,方案如下:债券每份面值1000元,期限5年,票面利率5%。每年付息一次。同时附送20份认股权证。认股权证在债券发行3年后到期,到期时每份认股权证可按11元的价格购买1股甲公司普通股股票。

甲公司目前有发行在外的普通债券,5年后到期,每份面值1000元,票面利率6%,每年付息一次,每份市价1020元(刚刚支付过最近一期利息)

公司目前处于生产的稳定增长期,可持续增长率5%。普通股每股市价10元。公司企业所得税率25%。

要求:(1)计算公司普通债券的税前资本成本。

(2)计算分离型附认股权证债券的税前资本成本。

(3)判断筹资方案是否合理,并说明理由,如果不合理,给出调整建议。

(4)计算最高可以接受的执行价格。

(5)计算最低可以接受的票面利率。答案:解析:(1)令税前资本成本为i

1020=1000×6%×(P/A,i,5)+1000×(P/F,i,5)

I=4%时,等式右边=1000×6%×4.4518+1000×0.8219=1089

I=6%时,等式右边=1000×6%×4.2124+1000×0.7473=1000

列出等式:

(i-4%)/(6%-4%)=(1020-1089)/(1000-1089)

i=4%+[(1020-1089)/(1000-1089)]×(6%-4%)=5.55%

(2)第3年末行权支出=11×20=220(元)

取得股票的市价=10×(F/P,5%,3)×20=231.525(元)

行权现金净流入=231.525-220=11.525(元)

令税前资本成本为k,

1000=1000×5%×(P/A,k,5)+11.525×(P/F,k,3)+1000×(P/F,k,5)

K=5%时,等式右边=1000×5%×4.3295+11.525×0.8638+1000×0.7835=1009.93(元)

K=6%时,等式右边=1000×5%×4.2124+11.525×0.8396+1000×0.7473=967.60(元)

(k-5%)/(6%-5%)=(1000-1009.93)/(967.60-1009.93)

K=5%+[(1000-1009.93)/(967.60-1009.93)]×(6%-5%)=5.23%

(4)假设最高可以接受的执行价格为A,则:

1000=50×(P/A,5.55%,5)+1000×(P/F,5.55%,5)+[10×(1+5%)3-A]×20×(P/F,5.55%,3)

1000=50×4.2644+1000×0.7633+[11.576-A]×20×0.8504

解得:A=10.20(元)

(5)假设最低可以接受的票面利率为B,则:

1000=1000×B×(P/A,5.55%,5)+1000×(P/F,5.55%,5)+[10×(1+5%)3-11]×20×(P/F,5.55%,3)

1000=1000×B×4.2644+1000×0.7633+[11.576-11]×20×0.8504

解得:B=5.32% -

第7题:

科达公司是一家建筑公司,该公司当前每股股票价格20元,预计未来可持续增长率为8%,目前急需筹资5000万元。现有如下筹资方案:

方案一:按面值发行10年期的附认股权证债券,债券面值为每份1000元,票面利率为10%,每年年末付息一次,到期还本。每份债券附送10张认股权证,认股权证只能在第5年年末行权,行权时每张认股权证可按25元的价格购买1股普通股。

方案二:平价发行10年期的可转换债券,债券面值为每份1000元,票面利率为10%,每年年末付息一次,转换价格为25元,不可赎回期5年,5年后可转换债券的赎回价格为1500元。

当前市场上等风险普通债券的市场利率为12%。

要求:

(1)根据方案一,计算该附认股权证债券的税前资本成本。

(2)根据方案二,计算第5年年末可转换债券的底线价值,以及该方案发行可转换债券的税前资本成本。

(3)判断哪种方案可行并说明原因。答案:解析:(1)

第5年年末股票价格=20×(1+8%)5=29.39(元)

假设该附认股权证债券的税前资本成本为r,则:

1000=1000×10%×(P/A,r,10)+(29.39-25)×10×(P/F,r,5)+1000×(P/F,r,10)

根据内插法:

当r=10%时,1000×10%×(P/A,10%,10)+(29.39-25)×10×(P/F,10%,5)+1000×(P/F,10%,10)=1027.22(元)

当r=12%时,1000×10%×(P/A,12%,10)+(29.39-25)×10×(P/F,12%,5)+1000×(P/F,12%,10)=911.93(元)

税前资本成本r=10%+[(1027.22-1000)/(1027.22-911.93)]×(12%-10%)=10.47%

(2)

第5年年末转换价值=20×(F/P,8%,5)×1000/25=1175.6(元)

第5年年末纯债券价值=1000×10%×(P/A,12%,5)+1000×(P/F,12%,5)=927.88(元)

底线价值为1175.6元

1000=1000×10%×(P/A,i,5)+1175.6×(P/F,i,5)

根据内插法:

设利率i为12%,1000×10%×(P/A,12%,5)+1175.6×(P/F,12%,5)=1027.52(元)

设利率i为14%,1000×10%×(P/A,14%,5)+1175.6×(P/F,14%,5)=953.92(元)

解得:i=12.75%

(3)

由于附认股权证债券税前资本成本为10.47%,小于当前市场上等风险普通债券的市场利率12%,所以方案不可行。而可转换债券税前资本成本12.75%,大于当前市场上等风险普通债券的市场利率12%,所以方案可行。 -

第8题:

A公司是一个高成长的公司,目前发行在外普通股1000万股,股价20元/股,没有负债。该公司的资产(息税前)利润率12%,所得税税率25%。公司拟通过平价发行附带认股权证债券筹集资金4000万元,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。假设公司总资产等于总市值,等风险债务的市场利率为10%,预计公司未来可持续增长率为5%。 基本公式:债券附带的总认股权证的价值=附带认股权证债券的发行价格一纯债券的价值每份认股权证的价值=债券附带的总认股权证的价值/债券附带的认股权证张数 要求: 计算每张债券价值、债券附带的总认股权证的价值、每张认股权证价值。

正确答案: 每张纯债券价值=80×(P/A,10%,20)+1000×(P/F,10%20)=80×8.5136+1000×0.1486=681.088+148.6=830(元)

债券附带的总认股权证的价值=1000-830=170(元)

每张认股权证价值=170÷20=8.5(元) -

第9题:

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下: (1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。 (2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。 (3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。计算拟发行的每份纯债券的价值。正确答案: 每份纯债券价值=1000×7%×(P/A,8%,10)+1000×(P/F,8%,10)=70×6.7101+1000×0.4632=932.91(元)解析: 暂无解析 -

第10题:

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下: (1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。 (2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。 (3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。计算投资人购买1份附送认股权证债券的净现值,判断筹资方案是否可行并说明原因。正确答案: 净现值=70×(P/A,9%,10)+20×(35.35-25)×(P/F,9%,5)+1000×(P/F,9%,10)-1000=70×6.4177+20×(35.35-25)×0.6499+1000×0.4224-1000=6.17(元)

由于净现值大于0,所以筹资方案可行。解析: 暂无解析 -

第11题:

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下: (1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。 (2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。 (3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。计算拟附送的每张认股权证的价值。正确答案: 每张认股权证的价值=(1000-932.91)/20=3.35(元)解析: 暂无解析 -

第12题:

问答题综合题:甲公司是一个高成长公司,目前公司总价值为20000万元,没有长期负债,发行在外的普通股1000万股,目前的股价为20元/股,该公司的资产(息税前)利润率为12%。现在急需筹集债务资金5000万元,准备平价发行20年期限的公司债券,投资银行认为,目前长期公司债的市场利率为10%,甲公司风险较大,按此利率发行债券并无售出的把握。经投资银行与专业投资机构联系后,建议该公司债券面值为每份1000元,期限20年,票面利率设定为7%,按年付息,同时附送10张认股权证,认股权证在10年后到期,到期前每张认股权证可以按20元的价格购买1股普通股。假设10年后行权前的总资产的账面价值等于市价的90%,预计发行公司债券后公司总价值年增长率为8%,该公司适用的所得税税率为25%。要求:(1)计算发行公司债券后公司总价值、债务价值;(2)计算10年后行权前的每股市价和每股收益;(3)计算10年后行权后的每股市价和每股收益;(4)假设行权后按照市价出售股票,计算认股权证投资人的税前收益率,并判断投资人是否会购买该项投资组合。正确答案: (1)发行公司债券后,公司总价值=20000+5000=25000(万元)发行债券数额=5000/1000=5(万张)债务价值=744.55×5=3722.75(万元)(2)10年后认股权证行权前公司的总价值=25000×(F/P,8%,10)=53972.5(万元)每张债券的价值=1000×7%×(P/A,10%,10)+1000×(P/F,10%,10)=815.62(元)债务价值=815.62×5=4078.1(万元)股东权益总价值=53972.5=4078.1=49894.4(万元)每股市价=49894.4/1000=49.9(元)公司总资产=公司的总价值×90%=53972.5×90%=48575.25(万元)息税前利润=48575.25×12%=5829.03(万元)净利润=(5829.03-5000×7%)×(1-25%)=4109.27(万元)每股收益=4109.27/1000=4.11(元)(3)10年后认股权证行权收入=20×10×5=1000(万元)公司总价值=53972.5+1000=54972.5(万元)股东权益总价值=54972.5-4078.1=50894.4(万元)认股权证行权后普通股股数=1000+5×10=1050(万股)每股市价=50894.4/1050=48.47(元)息税前利润=(48575.25+1000)×12%=5949.03(万元)净利润=(5949.03-5000×7%)×(1-25%)=4199.27(万元)每股收益=4199.27/1050=4.00(元)(4)第1年年初:现金流出1000元,购买债券和认股权证;第1~20年,每年利息流入1000×7%=70(元)第10年年末,行权支出=20元/股×10股=200(元),取得股票的市价=48.47×10=484.7(元),现金净流入=484.7-200=284.7(元第20年年末,取得归还的本金1000元1000=70×(P/A,i,20)+284.7×(P/F,i,10)+1000×(P/F,i,20)当i=9%时:70×(P/A,9%,20)+284.7×(P/F,9%,10)+1000×(P/F,9%,20)=937.65当i=8%时:70×(P/A,8%,20)+284.7×(P/F,8%,10)+1000×(P/F,8%,20)=1033.64所以有:(i-9%)/(9%-8%)=(1000-937.65)/(937.65-1033.64)解得:i=8.35%由于投资人的税前收益率(8.35%)低于普通债券的市场利率(10%),所以,投资人不会购买该项投资组合。解析: (1)计算行权前后的每股收益时分别使用行权前年净利润和行权后年净利润,分别根据行权前的资产和行权后的资产计算,这样才能反映行权导致的不同;(2)计算行权前后的每股市价的思路是:①计算公司总价值;②计算债务总价值;③计算股东权益总价值;④计算每股市价。 -

第13题:

A公司拟发行附认股权证的公司债券筹资,债券面值为1000元,期限5年,票面利率为6%,每年付息一次,同时.每张债券附送10张认股权证。假设目前等风险普通债券的市场利率为10%,则每张认股权证的价值为( )元。 A.62.09B.848.35C.15.165D.620.9

正确答案:C

每张债券的价值=1000×6%×(P/A,10%,5)+1000×(P/F,10%,5)=848.35(元),每张认股权证的价值=(1000—848.35)/10=15.165(元)

-

第14题:

A公司是一个高成长的公司。该公司目前股价20元/股,预计公司未来可持续增长率为5%。公司拟通过平价发行分离型附认股权证债券筹集资金,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元价格购买1股普通股。假设等风险的普通债券市场利率为10%。

要求:

(1)计算该分离型附认股权证债券的税前资本成本。

(2)判断该筹资方案是否合理,并说明理由。

(3)如果A公司希望在其他条件不变的情况下,通过调整票面利率的方式,使该筹资方案可行,试计算该分离型附认股权证债券票面利率的最低水平(计算结果保留百分号前两位小数)。答案:解析:(1)第10年末股票市价=20×(1+5%)10=32.58(元/股)

第10年末执行认股权证的现金净流量=20×(32.58-22)=211.6(元)

购买1份附认股权证债券的现金流量如下:

设该附认股权证债券的内含报酬率为IRR,令投资于该附认股权证债券的净现值=0,可得:

80×(P/A,IRR,20)+1000×(P/F,IRR,20)+211.6×(P/F,IRR,10)-1000=0

当折现率为8%时,NPV=98.01(元)

当折现率为9%时,NPV=-1.90(元)

利用内插法,可得:

解得:IRR=8.98%

(2)该附认股权证债券的税前期望报酬率8.98%<等风险的普通债券市场利率10%,债券投资者不会接受(投资于该附认股权证债券的净现值<0),因此,该筹资方案不合理。

(3)调整该附认股权证债券票面利率的目标是使附认股权证债券投资的净现值>0。

设该附认股权证债券票面利息为I,令投资于该附认股权证债券的净现值=0,可得:

I×(P/A,10%,20)+1000×(P/F,10%,20)+211.6×(P/F,10%,10)-1000=0

解得:I=90.42(元)

即:提高票面利率至90.42/1000=9.04%以上,方案可行。 -

第15题:

甲公司为扩大产能,拟平价发行分离型附认股权证债券进行筹资。方案如下:债券每份面值 1000 元,期限 5 年,票面利率 5%,每年付息一次;同时附送 20 张认股权证,认股权证在债券发行 3 年后到期,到期时每张认股权证可按 11 元的价格购买 1 股甲公司普通股票。 甲公司目前有发行在外的普通债券,5 年后到期,每份面值 1000 元,票面利率 6%,每年付息一次,每份市价 1020 元(刚刚支付过最近一期利息)。

公司目前处于生产经营的稳定增长期,可持续增长率 5%。普通股每股市价 10 元。

公司的企业所得税税率 25%。

要求:

(1)计算公司普通债券的税前资本成本。

(2)计算该分离型附认股权证债券的税前资本成本。

(3)判断筹资方案是否合理,并说明理由;如果不合理,给出调整建议。答案:解析:(1)假设公司普通债券的税前资本成本为 rd,则:

1000×6%×(P/A,rd,5)+1000×(P/F,rd,5)=1020

当 rd=5%时,1000×6%×(P/A,5%,5)+1000×(P/F,5%,5)=60×4.3295+1000×0.7835=1043.27 当 rd=6%时,1000×6%×(P/A,6%,5)+1000×(P/F,6%,5)=1000

(rd-5%)/(6%-5%)=(1020-1043.27)/(1000-1043.27)

解得:rd=5.54%

(2)三年后公司普通股每股市价=10×(1+5%)3=11.58(元)

假设该分离型附认股权证债券的税前资本成本为 i,则:

1000=1000×5%×(P/A,i,5)+(11.58-11)×20×(P/F,i,3)+1000×(P/F,i,5) 当 i=5%时,1000×5%×(P/A,5%,5)+(11.58-11)×20×(P/F,5%,3)+1000×(P/F, 5%,5)=50×4.3295+0.58×20×0.8638+1000×0.7835=1010

当 i=6%时,1000×5%×(P/A,6%,5)+(11.58-11)×20×(P/F,6%,3)+1000×(P/F,6%,5)=50×4.2124+0.58×20×0.8396+1000×0.7473=967.66

(i-5%)/(6%-5%)=(1000-1010)/(967.66-1010)

解得:i=5.24%

(3)因为该分离型附认股权证债券的税前资本成本 5.24%小于公司普通债券的税前资本成本 5.54%,所以该筹资方案不合理。

调整建议:可以提高票面利率、降低执行价格等。

本题考查:税前债务资本成本的估计、附认股权证债券筹资 -

第16题:

F公司是一家经营电子产品的上市公司。公司目前发行在外的普通股为10000万股,每股价格为10元,没有负债。公司现在急需筹集资金16000万元,用于投资液晶显示屏项目,有如下四个备选筹资方案:方案一:以目前股本10000万股为基数,每10股配2股,配股价格为8元/股。方案二:按照目前市场公开增发股票1600万股。方案三:发行10年期的公司债券,债券面值为每份1000元,票面利率为9%,每年年末付息一次,到期还本,发行价格拟定为950元/份。目前等风险普通债券的市场利率为10%。方案四:按面值发行10年期的附认股权证债券,债券面值为每份1000元,票面利率为9%,每年年末付息一次,到期还本。每份债券附送20张认股权证,认股权证只能在第5年末行权,行权时每张认股权证可按15元的价格购买1股普通股。公司未来仅靠利润留存提供增长资金,不打算增发或回购股票,也不打算增加新的债务筹资,项目投资后公司总价值年增长率预计为12%。目前等风险普通债券的市场利率为10%。假设上述各方案的发行费用均可忽略不计。

要求:

(1)如果要使方案一可行,企业应在盈利持续性、现金股利分配水平和拟配售股份数量方面满足什么条件?假设该方案可行并且所有股东均参与配股,计算配股除权价格及每份配股权价值。

(2)如果要使方案二可行,企业应在净资产收益率方面满足什么条件?应遵循的公开增发新股的定价原则是什么?

(3)如果要使方案三可行,企业应在净资产、累计债券余额和利息支付能力方面满足什么条件?计算每份债券价值,判断拟定的债券发行价格是否合理并说明原因。

(4)根据方案四,计算每张认股权证价值、第5年末行权前股价;假设认股权证持有人均在第5年末行权,计算第5年末行权后的股价、该附认股权证债券的税前资本成本,判断方案四是否可行并说明原因。

答案:解析:(1)F公司需要满足:

1.盈利持续性方面:最近3个年度连续盈利。

2.现金股利分配方面:最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

3.拟配售股份数量方面:拟配售股份数量不超过本次配售股份前股本总额的30%。配股除权价格=(10000*10+8*10000*0.2)/(10000+10000*0.2)=9.67(元/股)每份配股权价值=(9.67-8)/5=0.33(元)

(2)在净资产收益率方面,F公司需要符合最近3个会计年度加权平均净资产收益率平均不低于6%。公开增发新股的发行价格应不低于公告招股意向书前20个交易日公司股票均价或前1个交易日的均价。

(3)F公司需要满足:

1.净资产方面:股份有限公司的净资产不低于人民币3000万元,有限责任公司的净资产不低于人民币6000万元;

2.累计债券余额方面:累计债券余额不超过公司净资产的40%;

3.利息支付能力方面:最近3年平均可分配利润足以支付公司债券1年的利息。债券价值=1000*9%*(P/A,10%,10)+1000*(P/F,10%,10)=90*6.1446+1000*0.3855=938.51(元)拟定发行价格高于每份债券价值,投资人投资该债券获得的报酬率小于等风险普通债券利率,因此拟定发行价格不合理。

(4)每张认股权证价值=(1000-938.51)/20=3.07(元)第5年末行权前数据:公司总价值=(10000*10+16000)*(F/P,12%,5)=204426.8(万元)每张债券价值=1000*9%*(P/A,10%,5)+1000*(P/F,10%,5)=962.07(元)债务总价值=962.07*16=15393.12(万元)权益价值=204426.8-15393.12=189033.68(万元)股价=189033.68/10000=18.90(元/股)第5年末行权后数据:公司总价值=204426.8+16*20*15=209226.8(万元)权益价值=209226.8-15393.12=193833.68(万元)股价=193833.68/(10000+20*16)=18.78(元/股)1000=1000*9%*(P/A,i,10)+1000*(P/F,i,10)+20*(18.78-15)*(P/F,i,)i=10%1000*9%*(P/A,10%,10)+1000*(P/F,10%,10)+75.6*(P/F,10%,5)=985.45当i=9%1000*9%*(P/A,9%,10)+1000*(P/F,9%,10)+75.6*(P/F,9%,5)=1000+75.6*0.6499=1049.13税前资本成本=9%+(1049.13-1000)/(1049.13-985.45)*1%=9.77%由于附认股权证债券的税前资本成本9.77%小于等风险普通债券的市场利率10%,因此方案四不可行。

-

第17题:

(2017年)甲公司为扩大产能,拟平价发行分离型附认股权证债券进行筹资,方案如下:债券每份面值1000元,期限5年,票面利率5%。每年付息一次。同时附送20份认股权证。认股权证在债券发行3年后到期,到期时每份认股权证可按11元的价格购买1股甲公司普通股股票。

甲公司目前有发行在外的普通债券,5年后到期,每份面值1000元,票面利率6%,每年付息一次,每份市价1020元(刚刚支付过最近一期利息)

公司目前处于生产的稳定增长期,可持续增长率5%。普通股每股市价10元。公司企业所得税率25%。

要求:

(1)计算公司普通债券的税前资本成本。

(2)计算分离型附认股权证债券的税前资本成本。

(3)判断筹资方案是否合理,并说明理由,如果不合理,给出调整建议。答案:解析:(1)令税前资本成本为i

1020=1000×6%×(P/A,i,5)+1000×(P/F,i,5)

I=4%时,等式右边=1000×6%×4.4518+1000×0.8219=1089

I=6%时,等式右边=1000×6%×4.2124+1000×0.7473=1000

列出等式:

(i-4%)/(6%-4%)=(1020-1089)/(1000-1089)

i=4%+[(1020-1089)/(1000-1089)]×(6%-4%)=5.55%

(2)第3年末行权支出=11×20=220(元)

取得股票的市价=10×(F/P,5%,3)×20=231.525(元)

行权现金净流入=231.5325-220=11.525(元)

令税前资本成本为k,

1000=1000×5%×(P/A,k,5)+11.525×(P/F,k,3)+1000×(P/F,k,5)

K=5%时,等式右边=1000×5%×4.3295+11.525×0.8638+1000×0.7835=1009.93(元)

K=6%时,等式右边=1000×5%×4.2124+11.525×0.8396+1000×0.7473=967.60(元)

(k-5%)/(6%-5%)=(1000-1009.93)/(967.60-1009.93)

K=5%+[(1000-1009.93)/(967.60-1009.93)]×(6%-5%)=5.23%

(3)筹资方案不合理,原因是附认股权证债券的税前资本成本低于普通债券的税前资本成本。可以通过降低执行价格或提高票面利率等方式,使得附认股权证债券的税前资本成本大于普通债券的税前资本成本。 -

第18题:

(2012年)甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附认股权证债券的方式筹资并初拟了筹资方案,相关资料如下:

(1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。

(2)公司目前发行在外的普通股为1000万股,每股价值24.06元,预计公司未来的可持续增长率为8%。

(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。

要求:

(1)计算拟发行的每份纯债券的价值;

(2)计算拟附送的每张认股权证的价值;

(3)预计第五年年末的股票价格;

(4)计算投资人购买1份附认股权证债券的净现值,判断筹资方案是否可行并说明原因。答案:解析:(1)每份纯债券价值=1000×7%×(P/A,8%,10)+1000×(P/F,8%,10)

=70×6.7101+1000×0.4632=932.91(元)

(2)每张认股权证的价值=(1000-932.91)/20=3.35(元)

(3)股票价格=24.06×(1+8%)5=35.35(元)

(4)净现值=70×(P/A,9%,10)+20×(35.35-25)×(P/F,9%,5)+1000×(P/F,9%,10)-1000=70×6.4177+20×(35.35-25)×0.6499+1000×0.4224-1000=6.17(元)

由于净现值大于0,所以,筹资方案可行。 -

第19题:

A公司是一个高成长的公司,目前发行在外普通股1000万股,股价20元/股,没有负债。该公司的资产(息税前)利润率12%,所得税税率25%。公司拟通过平价发行附带认股权证债券筹集资金4000万元,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。假设公司总资产等于总市值,等风险债务的市场利率为10%,预计公司未来可持续增长率为5%。 基本公式:债券附带的总认股权证的价值=附带认股权证债券的发行价格一纯债券的价值每份认股权证的价值=债券附带的总认股权证的价值/债券附带的认股权证张数 要求: 购买1组认股权证和债券组合的现金流量如下: 第1年年初:流出现金1000元,购买债券和认股权证; 第1—20年,每年利息流入80元: 第10年年末:行权价差收入=(34.58-22)×20=251.6(元); 第20年年末,取得归还本金1000元。 要求: ①.根据上述现金流量计算内含报酬率。 ②.投资人是否会认可该组合? ③.为了提高投资人的报酬率,发行公司需要如何弥补? ④.计算票面利率为多少时可让投资人认可该组合。

正确答案: ①80×(P/A,IRR,20)+251.6×(P/F,IRR,10)+1000×(P/F,IRR,20)-1000=0根据上述现金流量计算内含报酬率(试误法或用计算机的函数功能):9.13%。

②因为内含报酬率低于普通债券利息率10%,投资人不接受。

③提高投资人的报酬率,发行公司需要降低执行价格或提高债券的票面利率

④1000×i×(P/A,10%,20)+251.6×(P/F,10%,10)+1000×(P/F,10%,20)-1000=0

1000×i×8.5136+251.6×0.3855+1000×0.1486-1000=0

i=8.86% -

第20题:

问答题A公司是一个高成长的公司,目前发行在外普通股1000万股,股价20元/股,没有负债。该公司的资产(息税前)利润率12%,所得税税率25%。公司拟通过平价发行附带认股权证债券筹集资金4000万元,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。假设公司总资产等于总市值,等风险债务的市场利率为10%,预计公司未来可持续增长率为5%。基本公式:债券附带的总认股权证的价值=附带认股权证债券的发行价格一纯债券的价值每份认股权证的价值=债券附带的总认股权证的价值/债券附带的认股权证张数要求:分别计算10年后,行权前后的每股收益和每股市价。正确答案: 10年后行权前数据:公司总价值=24000×(F/P,5%,10)=39093.6(万元)每张债券价值=利息现值+本金现值=80×(P/A,10%,10)+1000×(P/F,10%,10)=877.068(元)债务价值=877.068×4=3508.27(万元)股东权益价值=公司总价值-债务价值=39093.6-3508.27=35585.33(万元)股价=股东权益价值/股数=35585.33/1000=35.59(元/股)总资产=公司总价值=39093.6万元息税前利润=39093.6×12%=4691.23(万元)税后利润=(息税前利润-利息)×(1-所得税税率)=(4691.23-320)×(1-25%)=3278.42(万元)每股收益=属于普通股的净利润/普通股股数=3278.42/1000=3.28(元/股)10年后行权后数据:执行股权收入现金1760万元,与此同时股份增加80万股。’公司总价值=行权前价值+行权收入=39093.6+1760=40853.6(万元)债务价值=3508.27(万元)股东权益价值=公司总价值-债务价值=40853.6-3508.27=37345.33(万元)股数=行权前股数+行权股数=1000+80=1080(万股)股价=权益价值/股数=37345.33/1080=34.58(元/股)总资产=公司总价值=40853.6(万元)息税前利润=40853.6×12%=4902.43(万元)税后利润=(息税前利润-利息)×(1-所得税税率)=(4902.43—320)×(1-25%)=3436.82(万元)每股收益=属于普通股的净利润/普通股股数=3436.82/1000=3.18(元/股)解析: 暂无解析 -

第21题:

单选题A公司拟发行附认股权证的公司债券筹资,债券面值为1000元,期限5年,票面利率为6%,每年付息一次,同时,每张债券附送10张认股权证。假设目前等风险普通债券的市场利率为10%,则每张认股权证的价值为( )元。A62.09

B848.35

C15.165

D620.9

正确答案: A解析:

根据折现模型,每张债券的价值=1000×6%×(P/A,10%,5)+1000×(P/F,10%,5)=848.35(元),每张认股权证的价值=(1000-848.35)/10=15.165(元)。 -

第22题:

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下: (1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。 (2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。 (3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。预计第五年年末的股票价格。正确答案: 股票价格=24.06×(1+8%)5=35.35(元)解析: 暂无解析 -

第23题:

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附认股权证债券的方式筹资并初拟了筹资方案,相关资料如下: (1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。 (2)公司目前发行在外的普通股股数为1000万股,每股市价22元,无负债。股东权益账面价值与其市值相同。公司未来仅依靠利润留存提供增长资金,不打算增发或回购股票,也不打算增加新的债务筹资,债券发行后公司总资产的预计年增长率为8%。 (3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。 要求: (1)计算拟发行的每份纯债券的价值; (2)计算拟附送的每张认股权证的价值; (3)计算第五年年末认股权证行权前及行权后的股票价格; (4)计算投资人购买1份附认股权证债券的净现值,判断筹资方案是否可行并说明原因。正确答案:

(1)每份纯债券价值=1000×7%×(P/A,8%,10)+1000×(P/F,8%,10)=70×6.7101+1000×0.4632=932.91(元)。

(2)每张认股权证的价值=(1000-932.91)/20=3.35(元)。

(3)行权前的公司总价值=(1000×22+10000)×(1+8%)5=32000×1.4693=47017.6(万元);

第五年年末每张债券价值=1000×7%×(P/A,8%,5)+1000×(P/F,8%,5)=70×3.9927+1000×0.6806=960.089(元);

债务总价值=960.089×10=9600.89(万元);

股东权益价值=公司总价值-债务价值=47017.6-9600.89=37416.71(万元);

行权前股票价格=37416.71/1000=37.42(元);

行权后的股东权益价值=37416.71+10×20×25=42416.71(万元);

行权后股票价格=42416.71/(1000+10×20)=35.35(元)。

(4)净现值=70×(P/A,9%,10)+20×(35.35-25)×(P/F,9%,5)+1000×(P/F,9%,10)-1000=70×6.4177+20×(35.35-25)×0.6499+1000×0.4224-1000=6.17(元)。

由于净现值大于0,所以,筹资方案可行。解析: 暂无解析