单选题Jansen公司根据经营利润来支付经理的奖金。公司使用吸收成本法,间接费用根据直接人工小时来分摊。为了增加奖金,Jansen的经理不会做以下的哪项()A生产那些要求最多直接人工的产品B将费用(如维护)延期到未来期间C不顾顾客的需求而增加生产安排D减少那些需要最多直接人工的产品的生产

题目

生产那些要求最多直接人工的产品

将费用(如维护)延期到未来期间

不顾顾客的需求而增加生产安排

减少那些需要最多直接人工的产品的生产

相似考题

参考答案和解析

更多“Jansen公司根据经营利润来支付经理的奖金。公司使用吸收成本法,间接费用根据直接人工小时来分摊。为了增加奖金,Jans”相关问题

-

第1题:

集团公司下设乙、丙两家子公司,乙公司只生产经营一种产品A产品,由于市场相对稳定,产品差异化不大,为便于短期经营决策,采用变动成本法进行成本管理。丙公司只生产一种产品B产品,为了更好的对成本进行控制分析采用标准成本法。有关资料如下:

资料一:

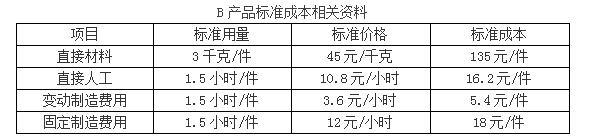

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

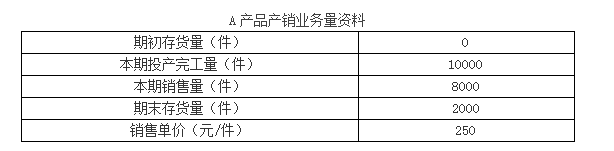

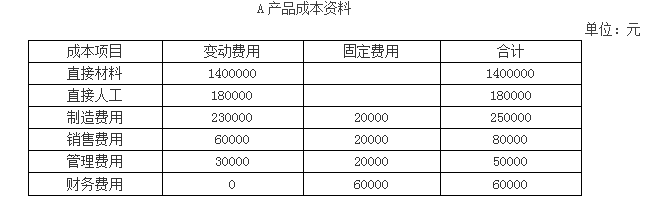

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。答案:解析:1.B产品标准成本=135+16.2+5.4+18=174.6(元/件)

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

(1)变动成本法下当期营业利润:

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。 -

第2题:

公司接到一个特殊订单,具体情况如下:直接材料:40美元,直接人工:20美元,变动间接费用:34美元,固定间接费用:40美元,变动销售费用:6美元,请问这个最低报价是()。

- A、120美元,公司实现收支平衡

- B、140美元,公司增加利润

- C、160美元,公司实现收支平衡

- D、180美元,公司增加利润

正确答案:B -

第3题:

Jansen公司根据经营利润来支付经理的奖金。公司使用吸收成本法,间接费用根据直接人工小时来分摊。为了增加奖金,Jansen的经理不会做以下的哪项()

- A、 生产那些要求最多直接人工的产品

- B、 将费用(如维护)延期到未来期间

- C、 不顾顾客的需求而增加生产安排

- D、 减少那些需要最多直接人工的产品的生产

正确答案:B -

第4题:

一般来说,如果发生以下哪项时会采用单个部门分摊率,而不是工厂范围分摊率来分摊间接费用()。

- A、一个公司要采用标准成本法

- B、一个公司的生产操作是高度自动化的

- C、一个公司的生产操作基本上是人工的

- D、生产的产品在工厂的不同部门所消耗的资源不同

正确答案:D -

第5题:

管理人员绩效奖金的核算,()是根据个人绩效奖金系数确定,()是根据公司经营业绩确认。

- A、70%;30%

- B、20%;80%

- C、80%;20%

- D、30%;70%

正确答案:C -

第6题:

产品生产预算中所包含的信息与以下哪项最直接相关()

- A、 使用的材料、直接人工、分摊的间接费用和期末在制品预算

- B、 使用的材料、直接人工、分摊的间接费用和在制品存货预算

- C、 使用的材料、直接人工、分摊的间接费用、在制品存货和成品存货预算

- D、 使用的材料、直接人工、分摊间接费用和成品存货预算

正确答案:B -

第7题:

如果一个生产型公司使用变动成本法来计价存货,以下哪项被认为是存货成本()。

- A、只有原材料、直接人工、变动和固定生产间接费用

- B、只有原材料、直接人工和变动生产间接成本

- C、只有原材料、直接人工、变动生产间接费用和变动销售和管理成本

- D、只有原材料和直接人工成本

正确答案:B -

第8题:

单选题以下有关奖金总额的计算公式错误的是( )。A奖金总额=成本节约额×计奖比例

B奖金总额=实际利润总额×超额利润奖金系数

C奖金总额=(年度实现销售额-年度目标销售额)×计奖比例

D奖金总额=生产总量×标准人工成本费用-实际支付工资总额

正确答案: A解析:

按产量、销售量、成本节约量来发放奖金总额,根据不同的情况,有以下三种计算方法:

①按企业实际经营效果和实际支付的人工成本两因素决定奖金的支付,其计算公式为:

奖金总额=生产(或销售)总量×标准人工成本费用-实际支付工资总额。

②按企业年度产量(销售量)的超额程度提取奖金,其计算公式为:

年度奖金总额=(年度实现销售额-年度目标销售额)×计奖比例。

③按成本节约量的一定比例提取奖金总额,其计算公式为:

奖金总额=成本节约额×计奖比例。 -

第9题:

单选题一般来说,如果发生以下哪项时会采用单个部门分摊率,而不是工厂范围分摊率来分摊间接费用()。A一个公司要采用标准成本法

B一个公司的生产操作是高度自动化的

C一个公司的生产操作基本上是人工的

D生产的产品在工厂的不同部门所消耗的资源不同

正确答案: B解析: 如果不同的部门有不同的成本动因,并且生产的产品在工厂的不同部门所消耗的资源不同,那么应该采用单个部门分摊率,而不是工厂范围分摊率来分摊间接费用。比如,一个部门是劳动力密集型而另一个部门是机器密集型或使用高度自动化的过程。 -

第10题:

单选题一个公司基于直接人工小时来分摊变动成本,变动间接费用效率差异是$25,000有利。这个差异的一个可能的原因是()。A电费低于预期

B比预期使用更少的物质

C使用了高技能的工人

D生产了更少的产品

正确答案: C解析: 在这个案例中,变动间接费用是基于直接人工小时,由于变动间接费用效率差异是$25,000有利,我们可以假设工人有更高的技能,通过学习曲线,在生产过程中更有效率。 -

第11题:

单选题一个企业使用工厂范围的成本动因(直接人工小时)来分摊间接费用。经理们估计年内的总间接费用是$108,000,直接人工小时是15,000。假设在当期,记录了1,500直接人工小时,实际间接费用是$9,350。以下哪项表述是正确的?()A间接费用分摊不足$1,450

B间接费用分摊过度$350

C间接费用分摊不足$350

D间接费用分摊过度$1,450

正确答案: D解析: 预设间接费用分摊率是$108,000/15,000或$7.20/小时。在这个期间1,500小时被记录,因此分摊的间接费用是1,500x$7.20=$10,800。由于实际间接费用是$9,350,间接费用被分摊过度$1,450。 -

第12题:

单选题Jansen公司根据营业收益来支付经理的奖金。公司使用吸收成本法,间接费用根据直接人工小时来分摊。为了增加奖金,Jansen的经理不会做以下的哪项()。A生产那些需要最多直接人工的那些产品

B减少需要最多直接人工的那些产品的生产

C将维护等费用延迟到未来的期间内

D增加生产计划,而不管顾客是否有需求

正确答案: B解析: 吸收营业成本法将固定间接费用作为产品成本。因此,吸收成本法的营业收益既受销售影响,又受生产的影响。当产量增加,营业收益增加。当生产减少,营业收益下降。由于间接费用是按直接人工小时分摊,减少需要最多直接人工的产品生产会减少营业收益,因而减少奖金。 -

第13题:

一个公司基于直接人工小时来分摊变动成本,变动间接费用效率差异是$25,000有利。这个差异的一个可能的原因是()。

- A、电费低于预期

- B、比预期使用更少的物质

- C、使用了高技能的工人

- D、生产了更少的产品

正确答案:C -

第14题:

一个制造商使用直接人工成本、直接材料成本和机器小时来分摊间接费用给批次。当年的间接费用分摊率如下 100%的直接人工 20%的直接材料 $117的机器小时 某个生产发生了如下的成本:直接人工,$8,000;直接材料,$2,000 生产过程总共需要140个机器小时 分摊给这个生产过程的总成本是()

- A、 $18,000

- B、 $18,400.

- C、 $34,780.

- D、 以上都不正确

正确答案:C -

第15题:

Jansen公司根据营业收益来支付经理的奖金。公司使用吸收成本法,间接费用根据直接人工小时来分摊。为了增加奖金,Jansen的经理不会做以下的哪项()。

- A、生产那些需要最多直接人工的那些产品

- B、减少需要最多直接人工的那些产品的生产

- C、将维护等费用延迟到未来的期间内

- D、增加生产计划,而不管顾客是否有需求

正确答案:B -

第16题:

Huffman公司的预算表明,该公司应生产50,000件成品,同时耗费20,000个直接人工工时和$150,000的变动制造间接费用。Huffman公司实际生产了52,000件合格成品,耗费了22,000个直接人工工时和$160,000的变动制造间接费用。如果Huffman公司采用标准成本制度并根据直接人工工时数目分摊变动制造间接费用,则其变动间接费用耗费差异为()

- A、$4,000不利差异。

- B、$5,000有利差异。

- C、$9,000不利差异。

- D、$10,000不利差异。

正确答案:B -

第17题:

李某应聘某公司并与之订立了劳动合同,约定月工资为2000元,月岗位津贴1000元,月奖金根据经营效益考核发放。工作后的第6、7两个月,公司因经营原因未发放李某的奖金,李某于是向公司交涉,要求公司支付岗位津贴和奖金、给予半个月的经济补偿1500元,并提出解除劳动合同。公司以李某主动提出解除合同为由不同意支付经济补偿金,并且要求李某应当履行提前告知的义务,不同意立即办理退工手续,要求李某继续工作一个月。双方于是发生争议。根据《劳动合同法》等相关法律,对于李某的主张,下列表述正确的有:()。

- A、李某可解除劳动合同

- B、公司应支付李某岗位津贴和奖金

- C、公司应支付李某半个月的经济补偿金

- D、公司应支付李某岗位津贴,无需支付奖金

正确答案:A,D -

第18题:

关于工厂范围的间接费用分摊率、部门间接费用分摊率和作业成本法(ABC) ,以下哪项是正确的?()

- A、三种方法的成本动因(分摊基数)都是根据与成本之间假设或确定的因果关系来选择的

- B、部门间接费用是三者中最准确的

- C、ABC间接分摊率是生产同质产品过程的最好选择

- D、每个方法都仅使用一种成本动因(分摊基数)但多个成本池

正确答案:A -

第19题:

工资基金中支付的奖金和非工资基金中支付的奖金是根据( )划分的奖金类型。

- A、根据奖金的周期

- B、根据奖励范围

- C、根据奖励的条件

- D、根据奖金的来源

正确答案:D -

第20题:

单选题Wagner公司根据机器小时分摊工厂间接费用。年初Wagner预算工厂间接费用是$250,000,估计有100,000个机器小时,用于生产50,000个产品。在这一年里,公司生产了48,000个产品,使用了97,000个机器小时。实际间接费用是$252,000。在标准成本法系统中,在年内分摊的工厂间接费用是多少?()A$242,500

B$250,000

C$240,000

D$252,000

正确答案: B解析: 计算预设分摊率的方法是将预算的间接费用除以预算的机器小时$250,000/100,000=$2.50/机器小时。然后,计算生产每个产品的机器小时:100,000/50,000=2小时/个。年内分摊的工厂间接费用=$2.50x2hoursx48,000units=$240,000。 -

第21题:

单选题公司接到一个特殊订单,具体情况如下:直接材料:40美元,直接人工:20美元,变动间接费用:34美元,固定间接费用:40美元,变动销售费用:6美元,请问这个最低报价是()。A120美元,公司实现收支平衡

B140美元,公司增加利润

C160美元,公司实现收支平衡

D180美元,公司增加利润

正确答案: A解析: 暂无解析 -

第22题:

单选题大多数公司将公司整体费用和其他支持性费用在部门间分摊,下列选项不是分摊理由的是( )。A提醒利润中心经理,其部门利润必须足以弥补分摊来的间接成本

B激励利润中心经理向总部经理施压,以控制服务成本

C引起部门及部门经理间竞争

D解决问责问题并评价利润中心

正确答案: B解析: -

第23题:

单选题工资基金中支付的奖金和非工资基金中支付的奖金是根据( )划分的奖金类型。A根据奖金的周期

B根据奖励范围

C根据奖励的条件

D根据奖金的来源

正确答案: D解析: 本题考查根据奖金的来源进行的奖金划分方式。 -

第24题:

单选题Jansen公司根据经营利润来支付经理的奖金。公司使用吸收成本法,间接费用根据直接人工小时来分摊。为了增加奖金,Jansen的经理不会做以下的哪项()A生产那些要求最多直接人工的产品

B将费用(如维护)延期到未来期间

C不顾顾客的需求而增加生产安排

D减少那些需要最多直接人工的产品的生产

正确答案: A解析: 在吸收成本法下,利润可以通过生产比销售更多的产品来操纵,因为更多地固定生产成本被分配到期末存货中。当存货增加,一些固定成本被资本化,而不是费用化。减少生产会导致更低的利润,因为更多的固定生产间接费用被当成费用。