东宝钢铁公司现有一个投资机会,有关资料如下: (1)利用东方公司的技术生产汽车零件,并将零件出售给东方公司(东方公司是一个有代表性的汽车零件生产企业),预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。按照税法规定,固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。会计部门估计五年后该项目所需的固定资产变现净收入为8万元。营销部门估计各年销售量均为40000件,东方公司可以接受250元/件的价格。生产部门估计需要20万元的

题目

东宝钢铁公司现有一个投资机会,有关资料如下: (1)利用东方公司的技术生产汽车零件,并将零件出售给东方公司(东方公司是一个有代表性的汽车零件生产企业),预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。按照税法规定,固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。会计部门估计五年后该项目所需的固定资产变现净收入为8万元。营销部门估计各年销售量均为40000件,东方公司可以接受250元/件的价格。生产部门估计需要20万元的净营运资本投资; (2)东宝公司的资产负债率为50%,东方公司的β系数为1.1,资产负债率为30%;(3)东宝公司不打算改变当前的资本结构,税后债务资本成本为8%; (4)无风险资产报酬率为3.3%,市场组合的必要报酬率为9.3%,所得税税率为25%;要求: (1)计算评价A项目使用的折现率; (2)计算A项目的净现值; (3)假如预计的固定成本(不含折旧)和变动成本、固定资产变现净收入和单价只在±10%以内是准确的,计算A项目最好和最差情景下的净现值是多少? (4)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数。

相似考题

更多“东宝钢铁公司现有一个投资机会,有关资料如下: (1)利用东方公司的技术生产汽车零件,并将零件出售 ”相关问题

-

第1题:

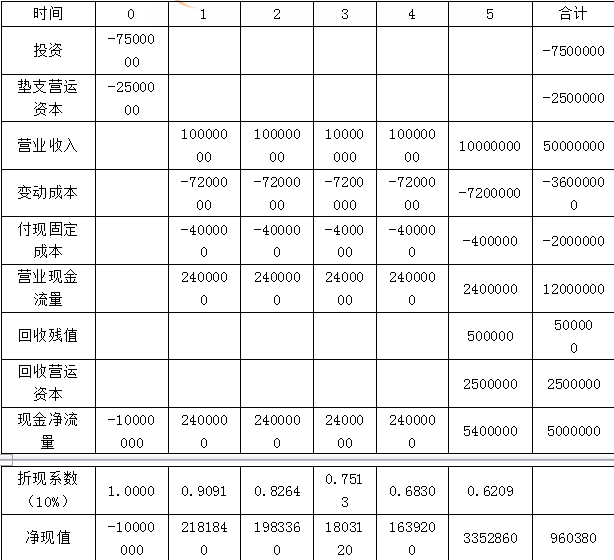

A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件。B公司可以接受250元/件的价格。生产部门估计需要250万元的经营营运资本投资。

(2)--(4)略

(5)为简化计算,假设没有所得税。

要求:

(1)计算评价该项目使用的折现率;(以后讲)

(2)计算项目的净现值(请将结果填写在给定的“计算项目的净现值”表格中,不必列示计算过程);

单位:元

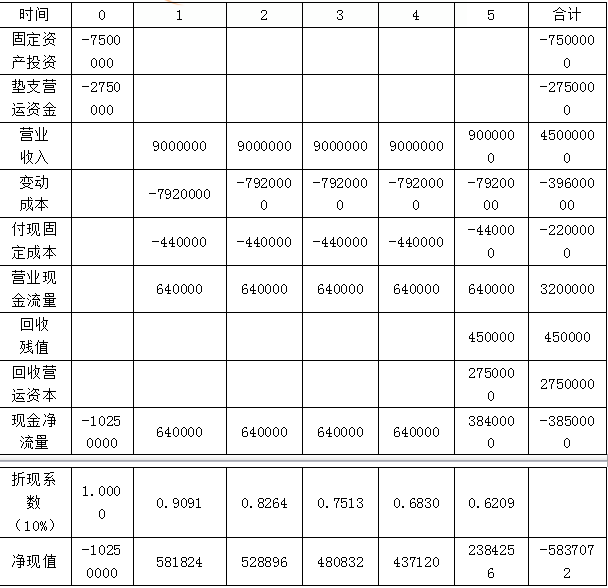

(3)假如预计的固定成本和变动成本、固定资产残值、经营营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少?(请将结果填写在给定的“计算最差情景下的净现值”表格中,不必列示计算过程)(2003年)

单位:元

答案:解析:(1)(以后考点)

(2)计算项目的净现值:

单位:元

(3)计算最差情景下的净现值:

固定成本:400000×(1+10%)=440000(元)

单位变动成本:180×(1+10%)=198(元)

残值:500000×(1-10%)=450000(元)

经营营运资本:2500000×(1+10%)=2750000(元)

单价:250×(1-10%)=225(元)

单位:元

-

第2题:

甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:

资料一:2012年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心副主任可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。

资料二:甲公司2013年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的较低投资报酬率为10%。

要求:

(1)根据资料一,计算X利润中心2012年度的部门边际贡献。

(2)根据资料二,计算甲公司接受新投资机会前的投资报酬率和剩余收益。

(3)根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。

(4)根据(2),(3)的计算结果从企业集团整体利润的角度,分析甲公司是否应接受新投资机会,并说明理由。

答案:解析:[答案]本题考核“第八章”的“剩余收益”知识点。

(1)部门边际贡献=120-72-10-8=30(万元)

(2)接受新投资机会前:

投资报酬率=98/700100%=14%

剩余收益=98-70010%=28(万元)

(3)接受新投资机会后:

投资报酬率=(98+36)/(700+300)100%=13.4%

剩余收益=(98+36)-(700+300)10%=34(万元)

(4)从企业集团整体利益角度,甲公司应该接受新投资机会。因为接受新投资机会后,甲公司的剩余收益增加了。 -

第3题:

甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:

资料一:2019年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心副主任可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。

资料二:甲公司2020年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的最低投资报酬率为10%。

要求:

(1)根据资料一,计算X利润中心2019年度的部门边际贡献。

(2)根据资料二,计算甲公司接受新投资机会前的投资报酬率和剩余收益。

(3)根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。

(4)根据(2)、(3)的计算结果从企业集团整体利益的角度,分析甲公司是否应接受新投资机会,并说明理由。答案:解析:(1)部门边际贡献=120-72-10-8=30(万元)

(2)接受新投资机会前:投资报酬率=98/700×100%=14%,剩余收益=98-700×10%=28(万元)

(3)接受新投资机会后:投资报酬率=(98+36)/(700+300)×100%=13.4%,剩余收益=(98+36)-(700+300)×10%=34(万元)

(4)从企业集团整体利益角度,甲公司应该接受新投资机会。因为从企业集团整体利益角度考虑,是否接受一个投资机会应该以剩余收益高低作为决策的依据,甲公司接受新投资机会后导致剩余收益增加,所以,甲公司应接受新投资机会。 -

第4题:

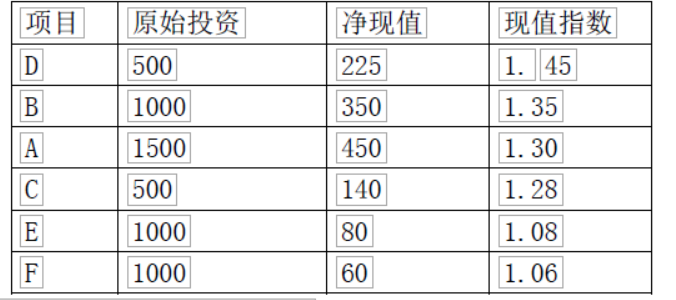

某企业现有ABCDEF六个投资项目,有关资料如下表:单位万元

要求:

(1)计算各投资项目的现值指数

(2)若该公司投资总额不受限制,选择该公司最优的投资组合

(3)若该公司的投资总额为 2000 万元,选择该公司最优的投资组合答案:解析:(1)A现值指数=(1500+450)/1500=1.3 B现值指数=(1000+350)/1000=1.35 C现值指数=(500+140)/500=1.28 D现值指数=(500+225)/500=1.45 E现值指数=(1000+80)/1000=1.08 F现值指数= (1000+60)/1000=1.06

(2)若该公司投资总额不受限制,该公司最优的投资组合为所有项目。

(3)

若该公司的投资总额为 2000 万元, DBC 组合净现值=225+350+140=715 万元 DA 组合净现值=225+450=675 万元

应当选择 DBC 组合 -

第5题:

甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:

资料一:2012年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心负责人可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。

资料二:甲公司2013年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的最低投资报酬率为10%。

要求:

(1)根据资料一,计算X利润中心2012年度的部门边际贡献。

(2)根据资料二,计算甲公司接受新投资机会前的投资报酬率和剩余收益。

(3)根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。

(4)根据(2),(3)的计算结果从企业集团整体利益的角度,分析甲公司是否应接受新投资机会,并说明理由。答案:解析:(1)部门边际贡献=120-72-10-8=30(万元)

(2)接受新投资机会前:

投资报酬率=98/700×100%=14%

剩余收益=98-700×10%=28(万元)

(3)接受新投资机会后:

投资报酬率=(98+36)/(700+300)×100%=13.4%

剩余收益=(98+36)-(700+300)×10%=34(万元)

考前免费更新超押卷,瑞牛题库考试软件,www.niutk.com

(4)从企业集团整体利益角度,甲公司应该接受新投资机会。因为接受新投资机会后,甲公司的剩余收益增加了。