A公司2011年1月份现金收支的预计资料如下:资料1:1月1日的现金(包括银行存款)余额为54100元。资料2:产品售价8元/件。2010年11月销售20000件,2010年12月销售30000件,2011年1月预计销售40000件,2月预计销售25000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。资料3:进货成本为5元/件,50%当期付现,50%下期付现。编制预算时月底存货为次月销售的10%加1000件。月初的实际存货为4000件,月初应付账款余额为7

题目

A公司2011年1月份现金收支的预计资料如下:资料1:1月1日的现金(包括银行存款)余额为54100元。资料2:产品售价8元/件。2010年11月销售20000件,2010年12月销售30000件,2011年1月预计销售40000件,2月预计销售25000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。资料3:进货成本为5元/件,50%当期付现,50%下期付现。编制预算时月底存货为次月销售的10%加1000件。月初的实际存货为4000件,月初应付账款余额为77500元。资料4:1月的费用预算为85000元,其中折旧为12000元,其余费用须当月用现金支付。资料5:预计1月份将购置设备一台,支出150000元,须当月付款。资料6:1月份预交所得税20000元。资料7:现金不足时可从银行借入,借款额为10000元的倍数,利息在还款时支付。期末现金余额不少于50000元。要求:(1)计算1月份的经营现金收入。(2)计算1月份的现金支出合计。(3)计算1月份现金余缺额。(4)计算1月份预计借款额。(5)计算1月份期末现金余额。

相似考题

更多“A公司2011年1月份现金收支的预计资料如下:资料1:1月1日的现金(包括银行存款)余额为54100元。资料2:产品售价8元/件。2010年11月销售20000件,2010年12月销售30000件,2011年1月预计销售40000件,2月预计销售25000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。资料3:进货成本为5元/件,50%当期付现,50%下期付现。编制预算时月底存货为次月销售的10%加1000件。月初的实际存货为4000件,月初应付账款余额为7”相关问题

-

第1题:

A公司生产和销售甲产品,6月份现金收支的预计资料如下:

(1)6月1日的现金余额为520000元。

(2)产品售价117元/件,4月份销售10000件,5月份销售12000件,6月预计销售15000件,7月预计销售20000件。根据经验,商品售出后当月可收回货款的40%,次月收回30%,再次月收回25%,另外5%为坏账。

(3)材料采购单价为2.34元/千克,产品消耗定额为5千克;材料采购货款当月支付70%,下月支付30%。编制预算时月底产成品存货为次月销售量的10%。05月底的实际产成品存货为1200件,应付账款余额为30000元。5月底的材料库存量为2000千克,预计6月末的材料库存量为1500千克。

(4)6月份需要支付的直接人工工资为650000元,管理人员工资280000元,其中有60000元是生产管理人员工资;需要支付其他的管理费用45000元、制造费用12000元,需要支付销售费用64000元。

(5)支付流转税120000元。

(6)预计6月份将购置设备一台,支出650000元,须当月付款。

(7)预交所得税20000元。

(8)现金不足时可以从银行借入,借款额为10000元的倍数,利息在还款时

支付。期末现金余额不少于500000元。

【要求】

(1)预计6月份的生产量;

(2)预计6月份材料需用量和材料采购量;

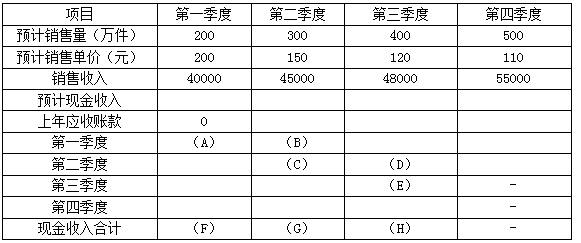

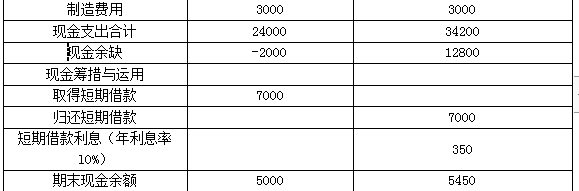

(3)预计6月份的采购金额;

(4)预计6月份的采购现金支出;

(5)预计6月份的经营现金收入;

(6)编制6月份的现金预算,填写下表:

正确答案:

【答案】

(1)6月份的预计生产量

=6月份的预计销售量+预计6月末的产成品存货量-6月初的产成品存货量

=15000+20000×10%-1200=15800(件)

(2)6月份材料需用量=15800×5=79000(千克)

材料采购量=79000+1500-2000=78500(千克)

(3)6月份的采购金额=78500x×2.34=183690(元)

(4)根据“当月购货款在当月支付70%,下月支付30%”可知,5月末的应

付账款30000元全部在6月份付现,所以6月份采购现金支出:183690×70%+30000=158583(元)。

(5)6月份的经营现金收入

=10000×117×25%+12000×117×30%+15000×117×40%=1415700

(元)

-

第2题:

D公司6月份现金收支的预计资料如下: (1)6月1日的现金余额为12000元,已收到未入账支票3000元。 (2)产品售价10元/件,4月销售10000件,5月销售12000件,6月预计销售15000件,7月预计销售20000件。根据经验,商品售出后当月可收回货款的40%,次月收回30%,再次月收回25%,另外5%为坏账。 (3)进货成本为8元/件,平均在18天后付款(每月按30天计算,每天的进货额都相等)。编制预算时月底存货为次月销售的10%加500件。5月底的实际存货为1500件,应付账款余额为50000元。 (4)6月的费用预算为14000元,其中折旧为4000元,其余费用须当月用现金支付。 (5)预计6月份将购置设备一台,支出50000元,须当月付款。 (6)6月份预交所得税20000元。 (7)现金不足时可从银行借入,借款额为l0000元的整数倍,利息在还款时支付。期末现金余额不少于5000元。 (8)年末统一计提坏账准备。 要求: (1)编制6月份的现金流量预算(请将结果填列在给定的“6月份现金预算”表格中,分别列示各项收支金额); (2)预计6月份的税前利润。

正确答案:

正确答案:

续表

(2)6月份预计税前利润=15000×(10-8)—14000=16000(元)

【思路点拨】

(1)根据“平均在18天后付款(每月按30天计算)”可知:当月12日之前的购货款在当月支付,支付的时间为当月的19?30日;当月13?30日的购货款在下月支付,支付时间为下月的1?18日。即当月购货款在当月支付12/30×100%=40%,下月支付60%。5月末的应付账款全部在6月份付现。

(2)“编制预算时月底存货为次月销售的10%加500件”这是针对預计期月底存货的计算而言的。6月初存货等于5月底的实际存货,也就是1500件。

(3)根据“月底存货为次月销售的10%加500件”可知,6月底的存货=20000×10%+500=2500(件);所以,6月份的购货量=15000+2500-1500=16000(件),购货额=16000×8=128000(元)。

(4)“年末统一计提坏账准备”,由于该题是6月份预算,所以没有计提坏账准备,因此预计税前利润时不需要考虑坏账准备。 -

第3题:

1.A公司11月份现金收支的预计资料如下:

(1)11月1日的现金(包括银行存款)余额为13700而已收到未入账支票40400元。

(2)产品售价8元/件。9月销售2000件,10月销售30000件,11月预计销售40000件,12月预计销售25000件。根据经验,利息在还款时支付。期末现金余额不少于5000元。

要求:

编制11月份的现金预算(请将结果填列在答题卷第2页给定的“11月份现金预算”表格中,分别列示各项收支金额)。

正确答案:

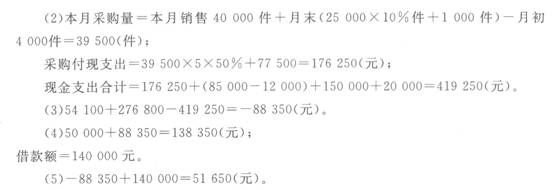

期初现金=13,700+40,400=54,100

销货现金收入=40,000×8×60%+30,000×8×30%+20000×8×8%=276,800

可使用现金合计=54,100+276,800=330,900

购货现金支出=(40,000+25,000×10%+1,000-4,000)×5×50%+77,500=176,250

各项费用现金支出=85,000-12,000=73,000

所得税支出=20,000

购置设备支出=150,000

现金支出合计=176,250+73,000+20,000+150,000=419,250

现金多余(或不足)=330,900-419,250=(88,350)

借入银行借款=100,000

期末现金余额(88,350)+100,000=11,650 -

第4题:

先锋公司生产和销售甲产品,2010年6月份现金收支的预计资料如下:

(1)6月1日的现金余额为520 000元。

(2)产品售价100元/件(不合税),4月份销售10 000件,5月份销售12 000件,6月预计销售15 000件,7月预计销售20 000件。根据经验,商品售出后当月可收回货款的40%,次月收回30%,再次月收回25%,另外5%为坏账。

(3)材料采购成本为2;1/q-克,产品消耗定额为5千克;材料采购货款当月支付70%,下月支付30%。编制预算时,月底产成品存货为次月销售量的10%。5月底的实际产成品存货为1200件,应付账款余额为30 000元;5月底的材料库存量为2 000千克,预计6月末的材料库存量为1500千克。

(4)6月份需要支付的直接人工工资为650 000元,管理人员工资280 000元,其中有60 000元是生产管理人员工资;需要支4,-1其他的管理费用45 000元,需要支付销售费用64 000元。其他的制造费用22 000元(含折旧10 000元)。

(5)支付的应交税金及附加占不合税销售收入的比例为8%,增值税税率为17%。

(6)预计6月份将购置设备一台,支出650 000元,需当月付款。

(7)预交所得税20 000元。

(8)现金不足时可从银行借入,借款额为10 000元的倍数,利息在还款时支4,-1。期末现金余额不少于500 000元。

要求:

(1)预计6月份的生产量;

(2)预计6月份材料需用量和材料采购量;

(3)预计6月份的采购成本和采购金额;

(4)预计6月份的采购现金支出(不含税);

(5)预计6月份的经营现金收入(含税);

(6)编制6月份的现金预算,填写下表:

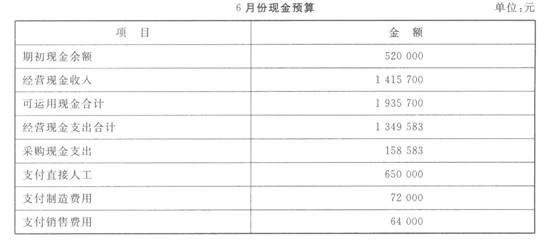

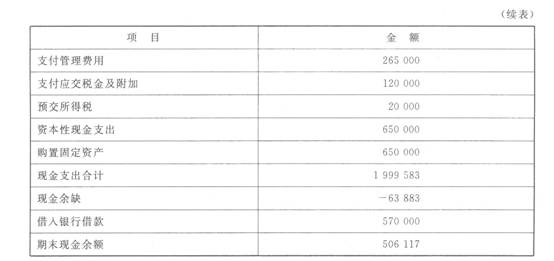

6月份现金预算 单位:元

项 目 金额

期初现金余额

经营现金收入

可运用现金合计

经营现金支出(合计数)

采购现金支出

支付直接人工

支付制造费用

支付销售费用

支付管理费用

支付应交税金及附加

预交所得税

资本性现金支出

购置固定资产

现金支出合计

现金余缺

借人银行借款

期末现金余额

正确答案:

-

第5题:

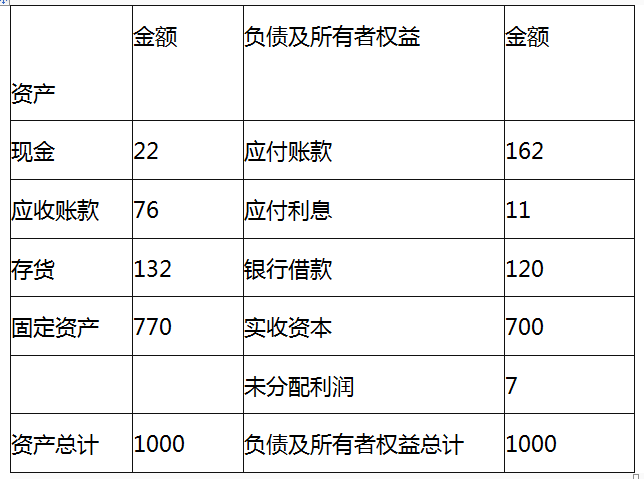

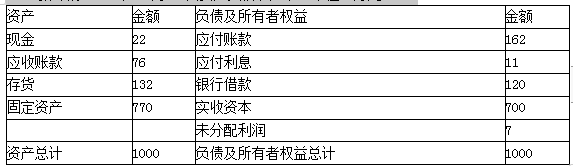

A公司是一家商业企业,正在编制12月份的预算,有关资料如下:

(1)预计的2019年11月30日资产负债表如下:

(2)销售收入预计:2019年11月200万元,12月220万元;2020年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的70%在前一个月购入,销售商品的30%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)计算预计资产负债表中现金余额、应收账款账面价值、应付账款、存货项目的期末余额;

(3)本月税前利润。答案:解析:(1)

①销售收回的现金=220×60%+200×38%=208(万元)

②进货支付的现金=200×75%×30%+220×75%×70%=160.5(万元)

③期初现金余额:22万元

+现金收入:208万元

-现金支出:

购货 160.5万元

资本支出 60万元

管理费用 26.5万元

利息 120×10%=12万元

还长期借款 120万元

余缺:-149万元

借款:154万元

因为企业要保留最低现金余额5万元,故本月应借款154万元。

(2)

①现金期末余额=-149+154=5(万元)

②应收账款期末账面价值=220×38%=83.6(万元)

③应付账款期末余额=230×75%×70%+220×75%×30%=170.25(万元)

④存货期末余额=132+170.25-220×75%=137.25(万元)

(3)本月税前利润=220-220×75%-(216/12+26.5)-120×10%/12-220×2%-154×10%/12=3.82(万元) -

第6题:

某企业按照定期预算法编制预算,2018年有关预算资料如下:

(1)该企业2018年2月末现金余额为15000元,除了采购材料之外的应付账款余额为60000元,需在3月份支付。

(2)该企业1月和2月实际销售额分别为400000元和420000元,预计2018年3月份销售额为415000元,4月销售额为430000元。

(3)每月销售收入中有70%于当月收现,30%于次月收现,不存在坏账。

(4)各月直接材料采购金额按下月销售收入的50%计算,所购材料款当月支付现金60%,次月支付30%,次次月支付10%。

(5)2018年3月份有关项目预计资料如下:工资及其他支出100000元(用现金支付);制造费用80000元(其中折旧等非付现费用为5000元)。

(6)现金不足时,通过向银行借款解决,最低借款额为1000元整数倍。2018年3月末现金余额要求不低于12000元。

要求:根据上述资料,计算该企业2018年3月份下列预算指标:

(1)预算期现金流入;

(2)现金流出;

(3)现金余缺;

(4)向银行借款的最低金额;

(5)3月末应收账款余额。答案:解析:(1)预算期现金流入=415000×70%+420000×30%=416500(元)

(2)采购材料支出=430000×50%×60%+415000×50%×30%+420000×50%×10%=212250(元)

现金流出=212250+100000+(80000-5000)+60000=447250(元)

(3)现金余缺=15000+416500-447250=-15750(元)

(4)应向银行借款的最低金额=12000+15750=27750(元),由于最低借款额为1000元整数倍,所以应该借入28000元。

(5)3月末应收账款余额=415000×30%=124500(元)。 -

第7题:

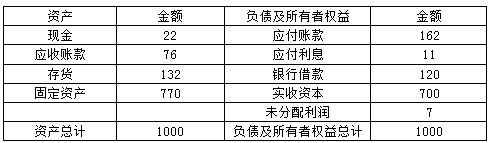

A公司是一家商业企业,正在编制12月份的预算,有关资料如下:

(1)预计的2015年11月30日资产负债表如下:

(2)销售收入预计:2015年11月200万元,12月220万元;2016年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的70%在前一个月购入,销售商品的30%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)现金余额、应收账款账面价值、应付账款、存货的期末余额;

(3)税前利润。答案:解析:(1)①销售收回的现金=220×60%+200×38%=208(万元)

②进货支付的现金=200×75%×30%+220×75%×70%=160.5(万元)

③期初现金余额:22万元

+现金收入:208万元

-现金支出:

购货160.5万元

资本支出60万元

管理费26.5万元

利息120×10%万元

还长期借款120万元

余缺:-149万元

借款:154万元

(2)①现金期末余额=-149+154=5(万元)

②应收账款期末账面价值=220×38%=83.6(万元)

③应付账款期末余额=230×75%×70%+220×75%×30%=170.25(万元)

④存货期末余额=132+170.25-220×75%=137.25(万元)

(3)税前利润=220-220×75%-(216/12+26.5)-120×10%/12-220×2%-154×10%/12=3.82(万元) -

第8题:

(2018年)乙公司是一家制造企业,长期以来只生产A产品。2018年有关资料如下:

资料一:8月份A产品月初存货量预计为180件,8月份和9月份的预计销售量分别为2000件和2500件。A产品的预计月末存货量为下月销售量的12%。

资料二:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

A产品直接材料成本标准

资料三:公司利用标准成本信息编制直接人工预算,生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。

资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元。

资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金。

资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元。公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍。不考虑增值税及其他因素的影响。

要求:(1)根据资料一,计算8月份A产品的预计生产量。

(2)根据资料二,计算A产品的单位直接材料标准成本。

(3)根据要求(1)的计算结果和资料三,计算8月份的直接人工预算金额。

(4)根据资料三,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

(5)根据要求(1)的计算结果和资料四,计算8月份制造费用预算总额。

(6)根据要求(1)(2)的计算结果和资料三、资料四,计算A产品的单位标准成本。

(7)根据资料一和资料五,计算公司9月份的预计现金收入。

(8)根据要求(7)的计算结果和资料六,计算9月份的预计现金余缺,并判断为保持所需现金余额,是否需要向银行借款,如果需要,指出应借入多少款项。答案:解析:(1)8月末的存货量=2500×12%=300(件)

预计生产量=2000+300-180=2120(件)

(2)A产品的单位直接材料标准成本=3×10+2×15+2×20=100(元/件)

(3)8月份的直接人工预算金额=预计生产量×单位产品工时标准×标准工资率=2120×3×20=127200(元)

(4)直接人工成本差异=实际总成本-实际产量下标准成本=146300-2200×3×20=14300(元)

直接人工效率差异=(实际工时-实际产量下标准工时)×标准工资率=(7700-2200×3)×20=22000(元)

直接人工工资率差异=实际工时×(实际工资率-标准工资率)=7700×(146300/7700-20)=-7700(元)

(5)8月份制造费用预算总额=变动制造费用预算总额+固定制造费用预算总额=2120×18+31800=69960(元)

(6)A产品的单位标准成本=单位直接材料标准成本+单位人工标准成本+单位变动制造费用标准成本+单位固定制造费用标准成本=100+3×20+18+31800/2120=193(元)

(7)公司9月份的预计现金收入=2000×200×60%+2500×200×40%=440000(元)

(8)9月份的预计现金余缺=月初现金余额+预计现金收入-预计现金支出=60500+440000-487500=13000(元)

由于预计现金余缺13000元小于公司理想的月末现金余额60000元,因此,应该向银行借款。

13000+借入款项金额≥60000

借入款项金额≥47000

由于47000是1000元的整数倍且满足“理想的月末现金余额为60000元且不低于该水平”的要求,因此,乙公司9月份应借入47000元。

-

第9题:

乙公司是一家制造企业,长期以来只生产 A产品。 2018年有关资料如下:

资料一: 8月份 A产品月初存货量预计为 180件, 8月份和 9月份的预计销售量分别为 2000件和 2500件。 A产品的预计月末存货量为下月销售量的 12%。

资料二:生产 A产品需要耗用 X、 Y、 Z三种材料,其价格标准和用量标准如下表所示。

资料三:公司利用标准成本信息编制直接人工预算。生产 A产品的工时标准为 3小时 /件,标准工资率为 20元 /小时。 8月份 A产品的实际产量为 2200件,实际工时为 7700小时,实际发生直接人工成本 146300元。

资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算, A产品的单位变动制造费用标准成本为 18元,每月的固定制造费用预算总额为 31800元。

资料五: A产品的预计销售单价为 200元 /件,每月销售收入中,有 40%在当月收取现金,另外的 60%在下月收取现金。

资料六: 9月份月初现金余额预计为 60500元,本月预计现金支出为 487500元。公司理想的月末现金余额为 60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为 1000元的整数倍。不考虑增值税及其他因素的影响。

要求:

( 1)根据资料一,计算 8月份 A产品的预计生产量。

( 2)根据资料二,计算 A产品的单位直接材料标准成本。

( 3)根据要求( 1)的计算结果和资料三,计算 8月份的直接人工预算金额。

( 4)根据资料三,计算下列成本差异:

①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

( 5)根据要求( 1)的计算结果和资料四,计算 8月份制造费用预算总额。

( 6)根据要求( 1)、( 2)的计算结果和资料三、资料四,计算 A产品的单位标准成本。

( 7)根据资料一和资料五,计算公司 9月份的预计现金收入。

( 8)根据要求( 7)的计算结果和资料六,计算 9月份的预计现金余缺,并判断为保持所需现金余额,是否需要向银行借款,如果需要,指出应借入多少款项答案:解析:( 1) 8月份 A产品的预计生产量 =2000+2500× 12%-180=2120(件)

( 2) A产品的单位直接材料标准成本 =10×3+15×2+20×2=100(元 /件)

( 3) 8月份的直接人工预算金额 =2120×3×20=127200(元)

( 4)①直接人工成本差异 =146300-2200× 3× 20=14300(元)(超支)

②直接人工效率差异 =( 7700-2200×3) ×20=22000(元)(超支)

③直接人工工资率差异 =( 146300/7700-20) ×7700=-7700(元)(节约)

( 5)制造费用预算总额 =31800+18×2120=69960(元)

( 6) A产品的单位标准成本 =100+3×20+69960/2120=193(元 /件)

( 7) 9月份的预计现金收入 =2500× 200× 40%+2000× 200× 60%=440000(元)

( 8) 9月份的预计现金余缺 =60500+440000-487500=13000(元)

理想的现金余额 60000=13000+短期借款

短期借款 =47000(元),满足借款是 1000元整数倍的要求,所以借款金额为 47000元。 -

第10题:

某企业只生产和销售一种产品,并且只耗用一种原材料。目前正在着手编制2012 年1 月份的现金收支计划。有关资料如下:

(1)月初现金余额为8000 元;

(2)月初有息负债余额为12000 元,年利率4%,按月支付利息;

(3)月初应收账款4000 元,预计月内可收回80%;

(4)本月预计销售量585 件,单价(含增值税,税率为17%)100 元/件,预计月内销售的收款比例为50%;

(5)月初结存产成品50 件、材料100 千克,期末结存产成品277 件、材料348 千克,单位产品定额消耗量为2 千克/件,材料计划单价(含增值税,税率为17%)为5 元/千克;

(6)月初应付账款余额5000 元需在月内全部付清,企业每月采购金额中70%当月付现;

(7)月内以现金支付直接人工8400 元;

(8)本月制造费用、销售费用和管理费用付现13854 元;

(9)购买设备支付现金20900 元;

(10)所得税按照季度预交,在季度末支付,每次支付3000 元;

(11)企业现金不足时可向银行借款,借款金额为100 元的整数倍数,年利率为6%,按月支付利息,按照月初借入计算;

(12)要求月末现金余额介于5000~5100 元之间。

下列关于各指标值的说法中,正确的有( )。A、预计生产量为812 件

B、预计材料采购量为1872 千克

C、预计材料采购金额为9360 元

D、预计材料采购支出为6552 元答案:A,B,C解析:预计生产量=585+277-50=812(件);预计材料采购量=812×2+348-100=1872(千克);预计材料采购金额=1872×5=9360(元);预计材料采购支出=9360×70%+5000=11552(元);因此选项D 的说法不正确。 -

第11题:

某企业只生产一种产品,产品售价8元/件。2018年6月销售20000件,2018年7月预计销售30000件,2018年8月预计销售40000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回10%,正确的有()。

- A、2018年8月预计现金收入为264000元。

- B、2018年8月预计现金收入为280000元。

- C、2018年8月末应收账款为152000元。

- D、2018年8月末应收账款为128000元。

正确答案:B,C -

第12题:

多选题某企业只生产一种产品,产品售价8元/件。2018年6月销售20000件,2018年7月预计销售30000件,2018年8月预计销售40000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回10%,正确的有()。A2018年8月预计现金收入为264000元。

B2018年8月预计现金收入为280000元。

C2018年8月末应收账款为152000元。

D2018年8月末应收账款为128000元。

正确答案: A,B解析: (1)2018年8月预计现金收入=40000×8×60%+30000×8×30%+20000×8×10%=280000(元)(2)2018年8月末应收账款=40000×8×40%+30000×8×10%=152000(元) -

第13题:

A公司是一家零售商,正在编制2013年12月份的预算,有关资料如下:

(1)预计的2013年11月30日资产负债表如下:

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计:销售商品的80%在前一个月购人,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元,每月的折旧费相同;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,

借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)现金、应收账款、应付账款、存货的期末余额;

(3)税前利润。

正确答案:(1)①销售收回的现金=220 X60%+200 X38%=132+76=208(万元)

②进货支付的现金n---(220×75%)X80%+(200×75%)×20%=162(万元)

③12月份预计现金收支差额=22+208—162—60—26.5—120 X(1+10%)=一150.5

(万元)

要求12月月末至少应达到5万元的余额,则应从银行借入156万元。

(2)①现金期末余额=一150.5+156=5.5(万元)

②应收账款期末余额=220 X38%=83.6(万元)

③应付账款期末余额=(230 X75%)X 80%+(220 X75%)×20%=171(万元)

④12月进货成本=(230 X75%)×80%+(220×75%)X20%=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=期初存货+本期购货一本期销货=132+171—165=138(万元)。

(3)税前利润=营业收入一营业成本一管理费用一资产减值损失一财务费用

=220—220 X 75%一(216/12+26.5)一220 X 2%一(120+156)X 10%/12=3.8(万元)。

[解析]本题考查的内容比较基础,但要注意:(1)计算税前利润时要减去12月份计提的资产减值损失(坏账损失);(2)计算税前利润时要减去12月份计提的利息费用,利息费用既包括当月借款利息,也包括以前未还借款利息。

-

第14题:

A公司生产和销售甲产品,6月份现金收支的预计资料如下:

(1)6月1日的现金余额为520000元。

(2)产品售价100元/件(不含税),4月份销售10000件,5月份销售l2000件,6月预计销售15000件,7月预计销售20000件。根据经验,商品售出后当月可收回货款的40%,次月收回30%,再次月收回25%,另外5%为坏账。

(3)材料采购成本为2元/千克,产品消耗定额为5千克;材料采购货款当月支付70%,下月支付30%。编制预算时月底产成品存货为次月销售量的10%。5月底的实际产成品存货为1200件,应付账款余额为30000元。5月底的材料库存量为2000千克,预计6月末的材料库存量为1500千克。

(4)6月份需要支付的直接人工工资为650000元,管理人员工资280000元,其中有60000元是生产管理人员工资;需要支付其他的管理费用45000元、制造费用12000元,需要支付销售费用64000元。

(5)支付的应交税金及附加占不含税销售收入的比例为8%,增值税税率为17%。

(6)预计6月份将购置设备一台,支出650000元,须当月付款。

(7)预交所得税20000元。

(8)现金不足时可从银行借入,借款额为10000元的倍数,利息在还款时支付。期末现金余额不少于500000元。

要求:

(1)预计6月份的生产量;

(2)预计6月份材料需用量和材料采购量;

(3)预计6月份的采购成本和采购金额;

(4)预计6月份的采购现金支出;

(5)预计6月份的经营现金收入;

(6)编制6月份的现金预算,填写下表:

6月份现金预算 单位:元

项 目 金额 期初现金余额 经营现金收入 可运用现金合计 经营现金支出 采购现金支出 支付直接人工 支付制造费用 支付销售费用 支付管理费用 支付应交税金及附加 预交所得税 资本性现金支出 购置固定资产 现金支出合计 现金余缺 借入银行借款 期末现金余额

正确答案:

(1)6月份的预计生产量=6月份的预计销售量+预计6月末的产成品存货量-6月初的产成品存货量=15000+20000×10%-1200=15800(件)

(2)6月份材料需用量=15800 ×5=79000(千克)

材料采购量=79000+1500-2000=78500(千克)

(3)6月份的采购成本=78500×2=157000(元)

采购金额=157000 ×(1+17%)=183690(元)

(4)根据“当月购货款在当月支付70%,下月支付30%”可知,5月末的应付账款30000元全部在6月份付现,所以,6月份采购现金支出=183690×70%+30000=158583元。

(5)6月份的经营现金收入=1(1300×11/1×(1+17%)×25%+12000×100×(1+17%)×30%+15(11)×1(30×(1+17%)×40%=1415700f元)

(6) 6月份现金预算 单位:元

项 目金额

期初现金余额

520000

经营现金收入

1415700

可运用现金合计

1935700

经营现金支出

1349583

采购现金支出

158583

支付直接人工

650000

支付制造费用

72000

支付销售费用

64000

支付管理费用

265000

支付应交税金及附加

120000

预交所得税

20000

资本性现金支出

650000

购置固定资产

650000

现金支出合计

1999583

现金余缺

-63883

借人银行借款

570000

期末现金余额

506117

注:60000+12000=72000,(280000-60000)4-45000=265000,15000×100×8%=120000

-

第15题:

某公司2011年1月份现金收支的预计资料如下:

(1)1月1日的现金(包括银行存款)余额为54 100元。

(2)产品售价8元/件。2010年11月销售20 000件,2010年I2月销售30 000件;2011年1月预计销售40 000件,2月预计销售25 000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。

(3)进货成本为5元/件,50%当期付现,50%下期付现。编制预算时月底存货为次月销售的10%加1 000件。月初的实际存货为4000件,月初应付账款余额为77 500元。

(4)1月的费用预算为85 000元,其中折旧为12000元,其余费用须当月用现金支付。

(5)预计1月份将购置设备一台,支出150 000元,须当月付款。

(6)1月份预交所得税为20 000元。

(7)现金不足时可从银行借入,借款额为10 000元的倍数,利息在还款时支付。期末现金余额不少于50000元。

要求:

(1)计算1月份的经营现金收入;

(2)计算1月份的现金支出合计;

(3)计算1月份现金余缺额;

4)计算1月份预计借款额

(5)计算1月份期末现金余额。

正确答案:

-

第16题:

A公司6月份现金收支的预计资料如下: (1)6月1日的现金余额为12000元,已收到未入账支票3000元。 (2)产品售价10元/件,4月销售10000件,5月销售12000件,6月预计销售15000件,7月预计销售20000件。根据经验,商品售出后当月可收回货款的40%,次月收回30%,再次月收回25%,另外5%为坏账。 (3)进货成本为8元/件,平均在18天后付款(每月按30天计算)。编制预算时月底存货为次月销售的10%加500件。5月底的实际存货为1500件,应付账款余额为50000元。 (4)6月的费用预算为14000元,其中折旧为4000元,其余费用须当月用现金支付。 (5)预计6月份将购置设备一台,支出50000元,须当月付款。 (6)6月份预交所得税20000元。 (7)现金不足时可从银行借入,借款额为10000元的倍数,利息在还款时支付。期末现金余额不少于5000元。 (8)年末统一计提坏账准备。 要求: (1)编制6月份的现金流量预算(请将结果填列在给定的“6月份现金预算”表格中,分别列示各项收支金额); (2)预计6月份的税前利润。 6月份现金流量预算单位:元 项目 金额

期初现金

预算期现金收入:

可使用现金合计

现金支出:

现金支出合计

现金多余(或不足)

借人银行借款

期末现金余额

正确答案:

(1)根据“平均在18天后付款(每月按30天计算)”可知:当月12日之前的购货款在当月支付,支付的时间为当月的19~30日;当月13~30日的购货款在下月支付,支付时间为下月的1~18日。即当月购货款在当月支付a2/30=40%,下月支付60%。5月末的应付账款全部在6月份付现。

根据“月底存货为次月销售的10%加500件”可知,6月底的存货=20000×10%+500=2500(件);所以,6月份的购货量=15000+2500—1500=16000(件),购货额=16000×8=128000(元)。

6月份现金流量预算单位:元

(2)6月份预计税前利润=15000×(10—8)一14000=16000(元)

项目金额

期初现金

12000

预算期现金收入;

支票收款

3000

4月销售10000件

10000X10×25%=25000

5月销售12000件

12000×10×30%=36000

6月销售15000件

15000×10×40%=60000

销货收现合计

124000

可使用现金合计

136000

现金支出;

上月应付账款

50000

进货现金支出

128000×40%=51200

付现费用

14000—4000=10000

购置设备

50000

所得税

20000

现金支出合计

181200

现金多余(或不足)

(45200)

借入银行借款

60000

期末现金余额

14800

-

第17题:

某企业只生产一种产品,产品售价8元/件。2020年6月销售20000件,2020年7月预计销售30000件,2020年8月预计销售40000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回10%

(1)2020年8月预计现金收入为多少。

(2)2020年8月末应收账款为多少。答案:解析:(1)2020年8月预计现金收入=40000×8×60%+30000×8×30%+20000×8×10%=280000(元)

(2)2020年8月末应收账款=40000×8×40%+30000×8×10%=152000(元)。 -

第18题:

(2008年)A公司是一家零售商,正在编制12月份的预算,有关资料如下:

(1)预计的2008年11月30日资产负债表如下(单位:万元):

(2)销售收入预计:2008年11月200万元,12月220万元;2009年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其它管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)现金、应收账款、应付账款、存货的期末余额;

(3)税前利润。答案:解析:(1)①销售收回的现金=12月份收入的60%+11月份收入的38%

=220×60%+200×38%=132+76=208(万元)

②进货支付的现金

=11月份的采购金额

=11月销售商品的20%+12月份销售商品的80%

=(200×75%)×20%+(220×75%)×80%=162(万元)

③假设本月新借入的银行借款为W万元,则:

现金期末余额=22(期初余额)+208-162-60(购置固定资产)-26.5(折旧外的管理费用)-120×(1+10%)(本利和)+W≥5

现金期末余额=-150.5+W≥5

解得:W≥155.5(万元)

由于借款金额是1万元的整数倍,因此本月新借入的银行借款为156万元。

(2)①现金期末余额=-150.5+156=5.5(万元)

②应收账款期末余额=12月份收入的38%=220×38%=83.6(万元)

③应付账款期末余额=12月份的采购金额

=12月销售商品的20%+下年1月份销售商品的80%

=(220×75%)×20%+(230×75%)×80%=171(万元)

④12月进货成本=12月份的采购金额=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=132(期初存货)+171-165=138(万元)

(3)税前利润

=220-220×75%-(216/12+26.5)(折旧和其他管理费用)-220×2%(坏账损失)-(120+156)×10%/12(借款利息)

=55-44.5-4.4-2.3

=3.8(万元) -

第19题:

某企业只生产一种产品,产品售价8元/件。2020年9月预计销售20000件,2020年10月预计销售30000件,2020年11月预计销售40000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回10%,则2020年11月预计现金收入为( )元。A.240000

B.260000

C.280000

D.320000答案:C解析:预计现金收入=40000×8×60%+30000×8×30%+20000×8×10%=280000(元)。 -

第20题:

A公司2020年编制相关预算的相关资料如下:

资料一:预计第一季度销售量200万件,单价200元,预计第二季度销售量300万件,单价150元,预计第三季度销售量400万件,单价120元,预计第四季度销售量500万件,单价110元。每季度销售收入本季度收回40%,剩余60%下季度收回。2020年初应收账款余额为0。

资料二:2020年年初产成品存货为10万件,期末产成品存货为下季度销售量的20%。

资料三:单位产品材料用量为2千克/件,单价50元/千克,当季所购材料当季全部用完,每季度材料采购货款本季度支付60%,下季度支付40%。2020年初应付账款余额为4000万元。

资料四:A公司2020年初现金余额为6000万元。每季度末现金余额不能低于5000万元,低于5000万元时,向银行取得短期借款,且借款金额是10万元的整数倍,借款利息率为10%。借款在季初取得,季末还款,利息在归还借款时偿还。

资料五:为方便计算,不考虑增值税及所得税费用。

要求:

(1)根据以上资料,计算销售预算中用字母代表的数据。

销售预算单位:万元

注:表中“-”表述省略的数据。

(2)根据以上资料及(1)的计算结果,编制A公司2020年第一、二季度的资金预算。

资金预算单位:万元 答案:解析:(1)A=40000×40%=16000(万元);B=40000×60%=24000(万元);C=45000×40%=18000(万元);D=45000×60%=27000(万元);E=48000×40%=19200(万元);F=A=16000万元;G=B+C=24000+18000=42000(万元);H=D+E=27000+19200=46200(万元)。

答案:解析:(1)A=40000×40%=16000(万元);B=40000×60%=24000(万元);C=45000×40%=18000(万元);D=45000×60%=27000(万元);E=48000×40%=19200(万元);F=A=16000万元;G=B+C=24000+18000=42000(万元);H=D+E=27000+19200=46200(万元)。

-

第21题:

某企业只生产一种销售产品,产品售价 8元 /件。 2019年 12月销售 20000

件, 2020年 1月预计销售 30000件, 2020年 2月预计销售 40000件。根据经验,商品售出后当月可收回货款的 60%,次月收回 30%,再次月收回 10%。

要求:

(1) 2020年 2月预计现金收入为多少。

(2) 2020年 2月末应收账款为多少。答案:解析:( 1)现金收入 =40000× 8× 60%+30000× 8× 30%+20000× 8× 10%=280000(元)

( 2)应收账款 =40000× 8× 40%+30000× 8× 10%=152000(元)。 -

第22题:

某企业只生产和销售一种产品,并且只耗用一种原材料。目前正在着手编制2012 年1 月份的现金收支计划。有关资料如下:

(1)月初现金余额为8000 元;

(2)月初有息负债余额为12000 元,年利率4%,按月支付利息;

(3)月初应收账款4000 元,预计月内可收回80%;

(4)本月预计销售量585 件,单价(含增值税,税率为17%)100 元/件,预计月内销售的收款比例为50%;

(5)月初结存产成品50 件、材料100 千克,期末结存产成品277 件、材料348 千克,单位产品定额消耗量为2 千克/件,材料计划单价(含增值税,税率为17%)为5 元/千克;

(6)月初应付账款余额5000 元需在月内全部付清,企业每月采购金额中70%当月付现;

(7)月内以现金支付直接人工8400 元;

(8)本月制造费用、销售费用和管理费用付现13854 元;

(9)购买设备支付现金20900 元;

(10)所得税按照季度预交,在季度末支付,每次支付3000 元;

(11)企业现金不足时可向银行借款,借款金额为100 元的整数倍数,年利率为6%,按月支付利息,按照月初借入计算;

(12)要求月末现金余额介于5000~5100 元之间。

<1> 、该企业的经营现金收入(含增值税)为( )元。A、29250

B、32450

C、33250

D、58500答案:B解析:经营现金收入=收回的月初应收账款+收到的本月销售款

=4000×80%+585×100×50%=32450(元) -

第23题:

问答题某企业只生产一种产品,产品售价8元/件。2019年6月销售20000件,2019年7月预计销售30000件,2019年8月预计销售40000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回10%(1)2019年8月预计现金收入为多少。(2)2019年8月末应收账款为多少。正确答案:解析: