A公司11月份现金收支的预计资料如下:(1)11月1日的现金(包括银行存款)余额为54100元。(2)产品售价8元/件。9月销售20000件,10月销售30000件,11月预计销售40000件,12月预计销售25000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。(3)假设存货是均匀购人,款项也是均匀支付,进货成本为5元/件,平均在15天后付款。编制预算时月底存货为次月销售的10%加1000件。10月底的实际存货为4000件,应付账款余额为77500元。(

题目

A公司11月份现金收支的预计资料如下:

(1)11月1日的现金(包括银行存款)余额为54100元。

(2)产品售价8元/件。9月销售20000件,10月销售30000件,11月预计销售40000件,12月预计销售25000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。

(3)假设存货是均匀购人,款项也是均匀支付,进货成本为5元/件,平均在15天后付款。编制预算时月底存货为次月销售的10%加1000件。10月底的实际存货为4000件,应付账款余额为77500元。

(4)11月的费用预算为85000元,其中折旧为12000元,其余费用须当月用现金支付。

(5)预计11月份将购置设备一台,支出150000元,须当月付款。

(6)11月份预交所得税20000元。

(7)现金不足时可从银行借入,借款额为10000元的倍数,利息在还款时支付。期末现金余额不少于5000元。

要求:编制11月份的现金预算。

相似考题

更多“A公司11月份现金收支的预计资料如下: (1)11月1日的现金(包括银行存款)余额为54100元。 ( ”相关问题

-

第1题:

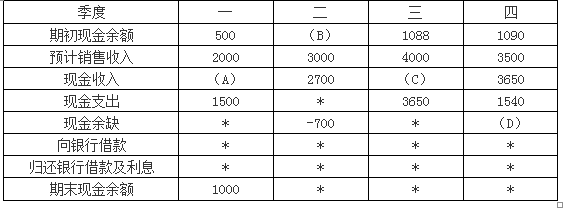

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

要求:

(1)计算2018年年末预计应收账款余额;

(2)计算表中用字母代表的数值。答案:解析:(1)2018年末预计应收账款余额=3500×30%=1050(万元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。 -

第2题:

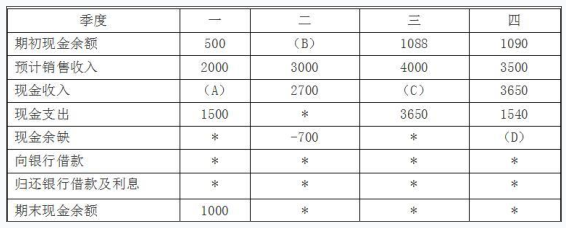

(2018年)甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

注:表内“*”为省略的数值。

?

要求:

(1)计算2018年末预计应收账款余额。

(2)计算表中用字母代表的数值。答案:解析:(1)2018年末预计应收账款余额=3500×30%=1050(元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。 -

第3题:

资料

审计组在对ABC公司2014年度财务收支进行审计时,指派审计人员李红负责审计货币资金项目。

(一)为了解库存现金余额的真实性,李红决定采取监盘的审计程序。2015年3月5日上午10点半,李红对库存现金实施了突击监盘,有关监盘情况如下:

1.经过盘点确认,实存现金数额为800元。

2.ABC公司3月4日账面库存现金余额为1800元。3月5日发生的现金收支全部未登记入账,其中收入金额为3000元、支出金额为4000元。

3.2015年1月1日至3月4日,ABC公司现金收入总额为165200元、现金支出总额为165500元。

(二)在审计过程中,审计人员李红记录了ABC公司与货币资金相关的内部控制:

1.现金收入必须及时存入银行,不得直接用于公司的支出。

2.在办理费用报销的付款手续后,出纳员应及时登记现金、银行存款日记账和相关费用明细账。

3.指定负责成本核算的会计人员每月核对一次银行存款账户。

4.期末应当核对银行存款日记账余额和银行对账单余额。对余额核对相符的银行存款账户,无须编制银行存款余额调节表。

要求请指出现金盘点与存货盘点的区别。答案:解析:现金盘点与存货盘点的区别主要有:

(1)盘点的主体不同。审计人员参与现金盘点,而对存货盘点一般是进行实地观察。

(2)盘点的范围不同。审计人员参与全部现金盘点,而对存货进行抽点。

(3)盘点的内容不同。审计人员进行现金盘点,盘点的是现金,而进行存货盘点,盘点的是存货。

(4)盘点的程序有所不同。审计人员进行存货盘点,要进行盘点问卷调查,而进行现金盘点则不需要。

(5)盘点的要求不同。现金盘点要求实施突击性检查,而存货盘点则要求事前通知、召开盘点预备会议。 -

第4题:

甲公司编制资金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的资金预算如下表所示:

要求:(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。答案:解析:(1)2018年末预计应收账款余额=3500×30%=1050(元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。 -

第5题:

资料

审计组在对ABC公司2014年度财务收支进行审计时,指派审计人员李红负责审计货币资金项目。

(一)为了解库存现金余额的真实性,李红决定采取监盘的审计程序。2015年3月5日上午10点半,李红对库存现金实施了突击监盘,有关监盘情况如下:

1.经过盘点确认,实存现金数额为800元。

2.ABC公司3月4日账面库存现金余额为1800元。3月5日发生的现金收支全部未登记入账,其中收入金额为3000元、支出金额为4000元。

3.2015年1月1日至3月4日,ABC公司现金收入总额为165200元、现金支出总额为165500元。

(二)在审计过程中,审计人员李红记录了ABC公司与货币资金相关的内部控制:

1.现金收入必须及时存入银行,不得直接用于公司的支出。

2.在办理费用报销的付款手续后,出纳员应及时登记现金、银行存款日记账和相关费用明细账。

3.指定负责成本核算的会计人员每月核对一次银行存款账户。

4.期末应当核对银行存款日记账余额和银行对账单余额。对余额核对相符的银行存款账户,无须编制银行存款余额调节表。

要求根据资料(二),请指出ABC公司容易出现错弊的货币资金内部控制程序。答案:解析:第二种内部控制不正确。登记现金、银行存款日记账和相关费用明细账是不相容职责,不能由现金出纳一个人负责。 第四种内部控制不正确。无论余额核对是否相符,均须编制银行存款余额调节表。 -

第6题:

资料

审计组在对ABC公司2014年度财务收支进行审计时,指派审计人员李红负责审计货币资金项目。

(一)为了解库存现金余额的真实性,李红决定采取监盘的审计程序。2015年3月5日上午10点半,李红对库存现金实施了突击监盘,有关监盘情况如下:

1.经过盘点确认,实存现金数额为800元。

2.ABC公司3月4日账面库存现金余额为1800元。3月5日发生的现金收支全部未登记入账,其中收入金额为3000元、支出金额为4000元。

3.2015年1月1日至3月4日,ABC公司现金收入总额为165200元、现金支出总额为165500元。

(二)在审计过程中,审计人员李红记录了ABC公司与货币资金相关的内部控制:

1.现金收入必须及时存入银行,不得直接用于公司的支出。

2.在办理费用报销的付款手续后,出纳员应及时登记现金、银行存款日记账和相关费用明细账。

3.指定负责成本核算的会计人员每月核对一次银行存款账户。

4.期末应当核对银行存款日记账余额和银行对账单余额。对余额核对相符的银行存款账户,无须编制银行存款余额调节表。

要求请计算ABC公司2014年12月31日的库存现金余额。答案:解析:首先,确认3月5日账实是否相符。3月5日账面应结存数:账面余额+已收现金未记账金额一已付现金未记账金额= 1800 +3000 - 4000= 800元,3月5日账实相等。然后,用调节法计算12月31日(结账日)库存现金余额。由于盘点日在结账日之后,则:(结账日)应结存数=(盘点日)盘点数一(结账至盘点期间)增加数+(结账至盘点期间)减少数。将3月5日当作盘点日,则12

月31日应结存数=800 -(165200+3000)+(165500+4000) =2100元。