公司目前已知信息如下。假设市场有效和 MM 成立,请问公司股票价格是多少?负债税前利率 5%,税率 30%,无杠杆股票收益率 8%,负债总值 8 百万元,股票数量 1 百万股,贝塔 2,国库券利率 3.6%,市场风险溢价 5%。

题目

公司目前已知信息如下。假设市场有效和 MM 成立,请问公司股票价格是多少?负债税前利率 5%,税率 30%,无杠杆股票收益率 8%,负债总值 8 百万元,股票数量 1 百万股,贝塔 2,国库券利率 3.6%,市场风险溢价 5%。

相似考题

更多“公司目前已知信息如下。假设市场有效和 MM 成立,请问公司股票价格是多少?负债税前利率 5%,税率 30%,无杠杆股票收益率 8%,负债总值 8 百万元,股票数量 1 百万股,贝塔 2,国库券利率 3.6%,市场风险溢价 5%。 ”相关问题

-

第1题:

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数为2,如果市场预期收益率为12%,市场的无风险利率为( )。

A、6%

B、7%

C、5%

D、8%答案:D解析:D

在资本资产定价模型下,计算公式为:E(ri)=rF+[E(rM)-rF]β,可知,16%=rF+2×(12%-rF),解得rF=8%。 -

第2题:

该公司债务税前利率8%,股权相对债权风险溢价5%,企业所得税税率25%,则股票资本成本为()。A.13%

B.11%

C.10%

D.8%答案:B解析:按照债券收益率风险调整模型: r s=r dt+ RP c=8% ×( 1-25%) +5%=11% -

第3题:

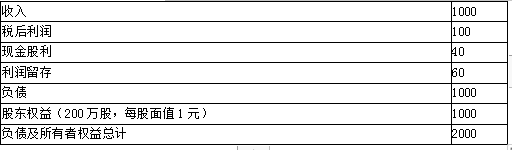

ABC公司的20×6年度财务报表主要数据如下(单位:万元):

要求:

(1)计算该公司20×6年的可持续增长率。

(2)目前国库券利率为4%,证券市场平均收益率为9%,ABC股票贝塔系数为0.98。假设该公司未来不增发新股(不回购股票),并且保持目前的经营效率和财务政策不变,计算该公司股票的价值。

(3)如果该公司目前股票价格为7.5元,购入该股票是否有利?答案:解析:(1)可持续增长率=60÷(1000-60)=6.38%

(2)ABC公司未来不增发新股,并且保持目前的经营效率和财务政策不变,则:股利增长率=可持续增长率=6.38%

ABC公司股票的必要收益率=4%+0.98×(9%-4%)=8.9%

ABC公司20×6年每股股利(D0)=40÷200=0.2(元/股)

股票价值=0.2×(1+6.38%)÷(8.9%-6.38%)=8.44(元)

(3)股票价值8.44元>市价7.5元,值得投资,将获得高于8.9%的预期收益率,或正的净现值。 -

第4题:

X公司正在研究如何调整公司的资本结构。目前,公司发行在外的股票为4000万股,每股价格为20元,(以市场价值计)负债——权益比为0.25公司的为1.2公司的债务评级力AAA,对应的市场利率基本等于目前8% 的无风险利率水平,市场风险溢价为5%。公司的所得税率为25%。 (以下计算出问题中所列变化外,均假设公司其他情况保持不变,债务均为永续债务) (1)计算公司目前的加权平均资本成本? (2)公司计划利用当前股票市场低迷的时机,发行新债2亿元用于同购股票。如果公司执行了股票可购计划,公司的股票价格将变为多少? (3)(接第二问)但增加负债将直接导致公司的信用评级降为AA,对应的市场利率升为9%。如果公司执行了这一计划,加权平均资本成变为多少?(4)公司也可通过其他选择来提高财务杠杆比率,按照公司现有的发展规划,明年的资本投资额为2亿元,明年计划股息率(及股利收益率)为10%。如果公司完全通过举新债来解决明年的资本支出,预期明年底的股价、负债权益比将变为多少?(红利再明年第前己发送完毕)答案:解析:(1)根据capm,公司的权益资本成本为:

公司的加权资本成本为:

(2)公司发债的同时,公司价值就得到提升,提升的价值为税盾价值: DT = 200 000 000 x 0. 25 = 50 000 000 元 因此股票价格将为:

(3)公司的价值在执行债务计划后变为: V = D + E + TD = 400000000 x 20 x (1+0.25) + 500 000 000 = 1 050000 000 元 发债后公司的股权和债权比例为:

公司发债后的加权平均资本成本为:

按照第二问的分析,公司发债后的价值将提升税盾价值。股利发放800 000 000元。根据第三问的分析,公司权益的价值为800 000 000 + 50 000 000 - 80 000 000 = 770 000 000元。公司债务价值为200 000 000 + 200 000000 = 400 000 000。因此明年的股价将变为。

-

第5题:

假设市场期望收益率为8%。某只股票的贝塔值为1.3,无风险利率为2%,依据证券市场线得出的这只股票的预期收益率为( )。A、10.6

B、9.8%

C、12.4%

D、7.8%答案:B解析:预期收益率=2%+1.3×(8%-2%)=9.8% -

第6题:

甲投资者拟投资购买A公司的股票.A公司去年支付的股利是每股1元,根据有关信息,投资者估计公司年股利增长率可达10%,公司股票的贝塔系数为2,证券市场所有股票的平均收益率是15%,现行国库券利率8%,要求计算:(1)该股票的预期收益率(2)该股票的内在价值

正确答案: 1、预期收益率=无风险收益率+贝塔系数*(市场平均收益率-无风险收益率)

Kj=Rf+β(Km-Rf)=8%+2(15%-8%)=22%

2、该股票的内在价值=下期股利/(股权资本成本-永续增长率)

PD0(1+g)/Rs-g=1*(1+10%)/22%-10%=9.17元 -

第7题:

假定兴发股份公司普通股的风险溢价估计为8%,而无风险利率为5%,请按无风险利率加风险溢价法计算该公司普通股股票筹资的资金成本。

正确答案:普通股资金成本=5%+8%=13% -

第8题:

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数(β)为2。如果市场预期收益率为12%,市场的无风险利率为()。

- A、8%

- B、10%

- C、12%

- D、16%

正确答案:A -

第9题:

问答题假设该公司未来不增发新股,并且保持目前的经营效率和财务政策不变,计算该公司股票的价值。目前国库券利率为4%,证券市场平均收益率为9%,ABC股票贝塔系数为0.98。正确答案:解析: -

第10题:

问答题甲投资者拟投资购买A公司的股票.A公司去年支付的股利是每股1元,根据有关信息,投资者估计公司年股利增长率可达10%,公司股票的贝塔系数为2,证券市场所有股票的平均收益率是15%,现行国库券利率8%,要求计算:(1)该股票的预期收益率(2)该股票的内在价值正确答案: 1、预期收益率=无风险收益率+贝塔系数*(市场平均收益率-无风险收益率)

Kj=Rf+β(Km-Rf)=8%+2(15%-8%)=22%

2、该股票的内在价值=下期股利/(股权资本成本-永续增长率)

PD0(1+g)/Rs-g=1*(1+10%)/22%-10%=9.17元解析: 暂无解析 -

第11题:

多选题若公司直接平价发行普通债券,利率必须达到8%才能成功发行,如果发行股票,公司股票的β系数为1.2,目前无风险利率为4%,市场风险溢价率为5%,若公司目前适用的所得税税率为25%,则该公司若要发行可转换债券,下列不可以作为其税前融资成本的有( )。A8%到16.77%之间

B8%到13.33%之间

C小于8%

D大于13. 33%

正确答案: D,B解析: -

第12题:

问答题某公司息税前利润为1000万元,资金全部由普通股资金组成,股票账面价值为4000万元,股票的贝塔系数为1.2,公司适用的所得税税率为25%。该公司认为目前的资本结构不够合理,没有发挥财务杠杆的作用,准备发行债券购回部分股票的方法予以调整。假设长期债务的现值等于其面值。 经咨询调查,企业拟采取以下三种方案: 甲方案:发行债券400万元,年利率为10%,由于增加负债,估计股票的贝塔系数为1.35。乙方案:发行债券600万元,年利率为12%,由于增加负债,估计股票的贝塔系数为1.54。丙方案:发行债券800万元,年利率为14%,由于增加负债,估计股票的贝塔系数为2。 目前无风险收益率为10%,平均风险股票的必要收益率为15%。 要求: (1)计算各方案的权益资本成本; (2)计算各方案的股票市场价值、公司市场价值; (3)计算各方案的加权平均资本成本(采用市场价值权数); (4)采用公司价值分析法,作出方案的决策。正确答案:

(1)方案甲的权益资本成本=10%+1.35×(15%-10%)=16.75%;

方案乙的权益资本成本=10%+1.54×(15%-10%)=17.7%;

方案丙的权益资本成本=10%+2×(15%-10%)=20%。

(2)方案甲:

股票的价值=[(1000-400×10%)×(1-25%)]/16.75%=4298.51(万元);

公司的市场价值=债券价值+股票价值=400+4298.51=4698.51(万元)。

方案乙:

股票的价值=[(1000-600×12%)×(1-25%)]/17.7%=3932.2(万元);

公司的市场价值=600+3932.2=4532.2(万元)。

方案丙:

股票的价值=[(1000-800×14%)×(1-25%)]/20%=3330(万元);

公司的市场价值=800+3330=4130(万元)。

(3)方案甲的加权平均资本成本=400/4698.51×10%×(1-25%)+4298.51/4698.51×16.75%=15.96%;

方案乙的加权平均资本成本=600/4532.2×12%×(1-25%)+3932.2/4532.2×17.7%=16.55%;

方案丙的加权平均资本成本=800/4130×14%×(1-25%)+3330/4130×20%=18.16%。

(4)因为甲方案的公司价值最大,加权平均资本成本最低,所以企业应选择甲方案。解析: 暂无解析 -

第13题:

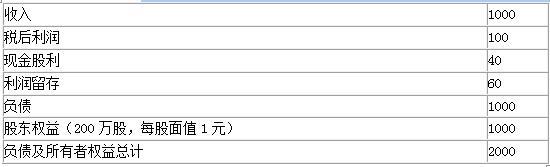

ABC公司的20×6年度财务报表主要数据如下(单位:万元):

要求:

(1)计算该公司20×6年的可持续增长率。

(2)目前国库券利率为4%,证券市场平均收益率为9%,ABC股票贝塔系数为0.98。假设该公司未来不增发新股,并且保持目前的经营效率和财务政策不变,计算该公司股票的价值。

(3)如果该公司目前股票价格为7.5元,购入该股票是否有利?答案:解析:(1)可持续增长率=60÷(1000-60)=6.38%

(2)ABC公司未来不增发新股,并且保持目前的经营效率和财务政策不变,则:股利增长率=可持续增长率=6.38%

ABC公司股票的必要收益率=4%+0.98×(9%-4%)=8.9%

ABC公司20×6年每股股利(D0)=40÷200=0.2(元/股)

股票价值=0.2×(1+6.38%)÷(8.9%-6.38%)=8.44(元)

(3)股票价值8.44元>市价7.5元,值得投资,将获得高于8.9%的预期收益率,或正的净现值。 -

第14题:

若公司直接平价发行普通债券,利率必须达到8%才能成功发行,如果发行股票,公司股票的β系数为1.2,目前无风险利率为4%,市场风险溢价率为5%,若公司目前适用的所得税税率为25%,则该公司若要发行可转换债券,其税前融资成本应为( )。A、8%到16.77%之间

B、8%到13.33%之间

C、小于8%

D、大于13.33%答案:B解析:股票资本成本=4%+1.2×5%=10%,税前股票资本成本=10%/(1-25%)=13.33%,可转换债券的税前融资成本应在普通债券利率与税前股权成本之间,所以选项B正确。 -

第15题:

某股份公司的有关资料如下;(l)年息税前收益2400万元;(2)所得税率25%;(3)总负债5000万元,平均利息率8%;(4)发行普通股5000万股,每股面值1元; (5)每股账面价值2元;(6)该般票的贝塔系数为1.2,目前国库券收益率4%,平均股票市场收益率为9%。该公司产品市场相当稳定,预期无增长,所有收益全部用于发放股利,并线定股票价格与其内在价值相等。要求: 计算该公司每股收益及股票价格;答案:解析:每股收益=净利润/爱行在外的股票数=03元/般。根据CAPM模型,胶票的期望收登率为:R,=R,+9x(K0-R)=10%,所以般票价格=每股收益/期望收益率=0.3/10%=3(元)。 -

第16题:

某股份公司的有关资料如下;(l)年息税前收益2400万元;(2)所得税率25%;(3)总负债5000万元,平均利息率8%;(4)发行普通股5000万股,每股面值1元; (5)每股账面价值2元;(6)该般票的贝塔系数为1.2,目前国库券收益率4%,平均股票市场收益率为9%。该公司产品市场相当稳定,预期无增长,所有收益全部用于发放股利,并线定股票价格与其内在价值相等。要求:计算该公司的加权平均资本成本:答案:解析:公司负做=3000万元,公司权益S=5000×3=15000(万元)。则加权平均资本成本:ACC=8。 ×然·。×R,×(1-1.)。9% -

第17题:

B公司股票,本年的股利为2.8元,预计股利的增长率为0,已知无风险利率为5%,股票的贝塔系数为1.5,市场风险溢价为8%,则该股票的价值为( )元。A.18.88

B.16.47

C.26

D.18答案:B解析:投资者要求的收益率=5%+1.5×8%=17%,该股票的价值=2.8/17%=16.47(元)。 -

第18题:

Jack’s Construction Co.有80,000份流通在外的债券,这些债券均按照面值进行交易,市场中具有相同特征的债券的税前到期收益率为8.5%。公司同时有4百万流通在外的普通股,该股票的贝塔系数为1.1,市场价格为40美元每股。若市场中无风险利率为4%,市场风险溢价是8%,税率为35%,则该公司的加权平均资本成本是()。

- A、7.10%

- B、7.39%

- C、10.38%

- D、10.65%

正确答案:C -

第19题:

某公司股票的贝塔系数为1.5,无风险利率为4%,市场上所有股票的平均利率为8%,则该公司的必要报酬率为()。

- A、3%

- B、5%

- C、10%

- D、12%

正确答案:C -

第20题:

已知Shyana公司无风险利率为2%,市场风险溢价为5%,贝塔系数为1.2,所得税率25%,负债与总资产比50%,税前债务融资成本为5%,那么,Shayna公司的加权平均资本成本为?()

- A、5.50%

- B、5.875%

- C、6%

- D、6.25%

正确答案:B -

第21题:

单选题某公司年息税前利润为1200万元,假设息税前利润可以永续,该公司永远不增发或回购股票,净利润全部作为股利发放。负债金额为800万元,平均所得税税率为25%(永远保持不变),企业的税后债务成本为6%(等于负债税后利息率),市场无风险利率为5%,市场组合收益率为10%,该公司股票的贝塔系数为1.4,年税后利息永远保持不变,权益资本成本永远保持不变,则股票的市场价值为()万元。A7100

B7200

C7000

D10000

正确答案: A解析: -

第22题:

问答题东方公司目前的资本结构为:公开发行的长期债券900万元,普通股1200万元,留存收益900万元。其他有关信息如下: (1)债券税后资本成本为4%; (2)股票与股票指数收益率的相关系数为0.5,股票指数的标准差为3.0,该股票收益率的标准差为3.9; (3)国库券的利率为5%,股票市场的风险附加率为8%; (4)公司所得税率为25%; (5)由于股东比债权人承担更大的风险,所以要求的风险溢价为5%。 要求: (1)按照资本资产定价模型计算普通股成本; (2)按照债券收益率风险调整模型计算留存收益成本; (3)计算公司的加权平均资本成本。正确答案:

(1)该股票的β系数=股票与证券市场的相关系数×(股票的标准差/市场标准差)=0.5×3.9/3.0=0.65,再由资本成本定价模型,普通股成本=无风险报酬率+公司普通股β系数×市场风险溢价=5%+0.65×8%=10.2%。

(2)留存收益成本=税后债券成本+风险溢价=4%+5%=9%。

(3)资本总额=900+1200+900=3000(万元),加权平均资本成本=债券所占比重×债券税后资本成本+股票所占比重×股票资本成本+留存收益所占比重×留存收益资本成本=900/3000×4%+1200/3000×10.2%+900/3000×9%=7.98%。解析: 暂无解析 -

第23题:

单选题已知Shyana公司无风险利率为2%,市场风险溢价为5%,贝塔系数为1.2,所得税率25%,负债与总资产比50%,税前债务融资成本为5%,那么,Shayna公司的加权平均资本成本为?()A5.50%

B5.875%

C6%

D6.25%

正确答案: A解析: 暂无解析