某商场采用买一赠一的方式销售商品,规定以1500元(不含增值税,下同)购买手机的客户可获赠一个价值200元的电饭锅;2018年该商场一共销售了100部手机,取得收入150000元。则该商场在计算2018年企业所得税时,应确认手机的销售收入为( )元。A.132352.94 B.150000 C.170000 D.17647.06

题目

B.150000

C.170000

D.17647.06

相似考题

更多“某商场采用买一赠一的方式销售商品,规定以1500元(不含增值税,下同)购买手机的客户可获赠一个价值200元的电饭锅;2018年该商场一共销售了100部手机,取得收入150000元。则该商场在计算2018年企业所得税时,应确认手机的销售收入为( )元。”相关问题

-

第1题:

某商场以“买一赠一”方式销售货物。本期销售A商品50台,每台售价(含税)23400元,同时赠送B商品50件(B商品不含税单价为1200元/件)。AB商品适用税率均为 17%。该商场此项业务应申报的销项税额是( )元。

A.170000

B.178718

C.180000

D.180200

正确答案:D

解析:[23400÷(1+17%)+1200]×50×17%=180200(元)。 -

第2题:

某商场采用买一赠一的方式销售商品,规定以1500元(不含增值税,下同)购买手机的客户可获赠一个价值200元的电饭锅;2018年该商场一共销售了100部手机,取得收入150000元。则该商场在计算2018年企业所得税时,应确认手机的销售收入为( )元。A.132352.94

B.150000

C.170000

D.17647.06答案:A解析:企业以买一赠一方式组合销售本企业商品的,应将总的销售金额按各项商品的公允价值的比例来分摊确认销售收入;商场应确认手机的销售收入=150000×1500/(1500+200)=132352.94(元)。 -

第3题:

某商场2018年1月采用买一赠一的方式销售商品,规定购买一件价格为1500元(不含增值税,下同)的西服的客户可获赠一条价值200元的领带;当月该商场一共销售西服100件,取得收入150000元。则商场当月应确认西服的销售收入为( )元。A.150000

B.132352.94

C.17647.06

D.170000答案:B解析:企业以买一赠一方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项商品的销售收入;商场应确认西服的销售收入=150000×1500/(1500+200)=132352.94(元)。 -

第4题:

某企业以“买二赠一”的方式销售货物,2019年6月销售甲商品80件,取得不含增值税销售额28万元,同时赠送乙商品40件(乙商品不含税单价为1800元/件,总价值7.2万元)。根据企业所得税的相关规定,该企业在计算企业所得税时应确认甲商品的销售收入为( )万元A.28

B.35.2

C.22.27

D.16.31答案:C解析:对于企业买一赠一等方式组合销售商品的,其赠品不属于捐赠,应按各项商品的价格比例来分摊确认各项收入,其商品价格应以公允价格计算。甲商品销售收入=28/(28+7.2)×28=22.27(万元)。 -

第5题:

某商场2某年5月1日以“买一赠一”方式销售货物,所赠货物()。

- A、应缴纳增值税

- B、不缴纳增值税

- C、应缴纳营业税

- D、增值税、营业税均不缴纳

正确答案:A -

第6题:

多选题A获赠父母名下住房一套.

B取得储蓄存款利息1500元

C获赠乙商场价值280元的电饭锅

D获赠丙公司价值100元的礼品

正确答案: A,B,C,D解析: -

第7题:

单选题某商场以“买一赠一”方式销售货物。本期销售A商品50台,每台售价(含税)23400元,同时赠送B商品50件(B商品不含税单价为1200元/件)。AB商品适用税率均为17%。该商场此项业务应申报的销项税额为( )元。A170000

B178718

C180000

D180200

正确答案: B解析:

“买一赠一”方式销售货物属于实物折扣,该实物款额不能从货物销售额中减除,且该实物应按增值税条例“视同销售货物”中的“赠送他人”计算征收增值税;因此当期增值税销项税额=[23400÷(1+17%)+1200]×50×17%=180200(元)。 -

第8题:

单选题某商场采用买一赠一的方式销售商品,规定以1500元(不含增值税,下同)购买手机的客户可获赠一个价值200元的电饭锅,手机的正常出厂价为1500元,电饭锅的正常出厂价为200元;当期该商场一共销售手机100部,取得收入150000元。则企业确认手机的销售收入为()。A150000元

B132352.94元

C17647.06元

D170000元

正确答案: C解析: 企业以买一赠一方式组合销售本企业商品的,应将总的销售金额按各项商品的公允价值的比例来分摊确认销售收入;企业确认手机的销售收入=150000×1500/(1500+200)=132352.94(元)。 -

第9题:

问答题甲商场为增值税一般纳税人,2014年10月发生下列业务: (1)为装修仓库购入材料一批,取得增值税专用发票上注明价款30000元。 (2)从某增值税一般纳税人处购进货物,取得普通发票,支付价税合计金额46800元,支付运输企业(增值税小规模纳税人)不含税运输费10000元,取得税务机关代开的货运增值税专用发票。 (3)采用预收款方式销售电脑5台,合同中约定,每台电脑不含税售价为5000元,本月20日收取全部货款,电脑于下月发出。 (4)当月商场允许某手机厂进店销售手机新产品,一次性收取进店费20000元。 (5)销售调制乳、鲜奶分别取得含税销售收入11232元、10848元;销售蔬菜取得销售收入20000元。 (6)销售空调并负责安装,取得不含税空调销售收入3000元,安装劳务收入234元。 (其他相关资料:上述增值税专用发票的抵扣联均已经过认证) 根据上述资料,计算该商场当月可以抵扣的增值税进项税额。正确答案: 业务(1):外购货物用于非增值税应税项目的,不得抵扣进项税额;

业务(2):外购货物由于取得的是普通发票,所以不得抵扣货物的进项税额;支付给小规模纳税人的运输费,取得税务机关代开的货运增值税专用发票的,准予按照3%的征收率抵扣进项税额,

准予抵扣的进项税额= 10000×3%=300(元);该商场当月可以抵扣的增值税进项税额为300元。解析: 暂无解析 -

第10题:

单选题某商场2017年1月采用买一赠一的方式销售商品,规定购买一件价格为l500元(不含增值税,下同)的西服的客户可获赠一条价值200元的领带;当月该商场一共销售西服100件,取得收入150000元。则商场当月应确认西服的销售收入为( )元。A150000

B132352.94

C17647.06

D170000

正确答案: B解析: -

第11题:

判断题根据企业所得税法律制度的规定,企业以买一赠一的方式组合销售本企业商品的,不属于捐赠,应按各项商品的公允价值来确认各项商品的销售收入。( )A对

B错

正确答案: 错解析: -

第12题:

单选题某商场采用买一赠一的方式销售商品,规定购买价值为1500元(不含增值税,下同)手机的客户可获赠一个价值200元的电饭锅;当期该商场一共销售手机100部,取得收入150000元。根据企业所得税的规定,商场应确认手机的销售收入为()元。A150000

B132352.94

C17647.06

D170000

正确答案: B解析: 企业以买一赠一方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项商品的销售收入。商场应确认手机的销售收入=150000×1500/(1500+200)=132352.94(元)。 -

第13题:

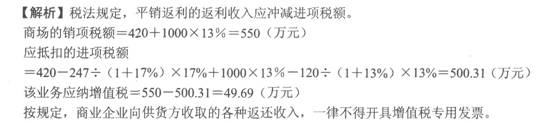

某商场(增值税一般纳税人)独家代理销售某厂家彩电,按销售量挂钩进行平销返利(以购进价对外销售)。2011年5月向彩电厂购进电视机取得税控增值税专用发票,注明税额420万元;当月按平价全部销售,月末彩电厂向该商场支付返利247万元。采用同样的方式,销售某厂家电子光盘,取得返利120万元,向,一家购进电子光盘取得增值税专用发票,注明价款1000万元,当月全部销售。该商场平销返利业务的处理符合有关规定的有( )。

A.商场应按420万元确认销项税额

B.商场应按490万元计算销项税额

C.商场当月应抵扣的进项税额为500.31万元

D.商场当月应纳增值税税额为49.69万元

E.商场取得的平销返利收入可以开具增值税专用发票

正确答案:CD

-

第14题:

某商场2018年“双十一”期间为了促销,推出“买一赠一”的销售方式,买一大桶花生油赠送同一品牌一小瓶花生油,大桶进价每桶30元,售价44元,小瓶进价每瓶7元,售价11元(以上售价均含增值税),假设当月销售大桶花生油100桶,那么该商场当月应确认的大桶花生油的收入为( )元。(增值税税率为10%)A.3664.86

B.3243.24

C.3200

D.4000答案:C解析:企业以买一赠一方式销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。每大桶花生油的不含税销售金额=44÷(1+10%)=40(元),那么,每大桶花生油确认收入=40×44÷(44+11)=32(元),每小瓶花生油确认收入=40×11÷(44+11)=8(元),所以该商场当月应确认的大桶花生油的收入=32×100=3200(元)。 -

第15题:

天虹商场是一家专业从事电器销售的大型商业企业,2018年十—期间为了促销—款新型手机,天虹商场拟定了四种促销方案。已知该款手机平时的对外零售价为2000元,商场购进该手机的不含税价为1000元,并可取得供应商开具的增值税专用发票。四种促销方案如下:

方案—:采取以旧换新的方式销售,顾客购买新型手机支付价款时,旧手机作价200元,即在购买新手机时可以少付200元现金。

方案二:新型手机在现有零售价的基础上进行九折销售。(折扣额要求开票部门在同一张发票金额栏中分别注明)

方案三:顾客购买新型手机满2000元时返还现金券200元。

方案四:顾客购买新型手机满2000元时赠送价值零售价200元的小商品,小商品的不含税购进价为100元,可以取得供应商开具的增值税专用发票。

问题:

<1>、计算天虹商场四个方案分别应纳的增值税,判断哪个方案对商场来说增值税税负最轻答案:解析:【正确答案】 各方案应纳的增值税计算如下:

方案—:

税法规定,纳税人采取以旧换新方式销售货物的(金银首饰除外),应按新货物的同期销售价格确定销售额,不得扣减旧货物的收购价格。

应纳增值税=2000÷(1+16%)×16%-1000×16%=115.86(元)

方案二:

税法规定,纳税人采用折扣方式销售货物,如果销售额和折扣额在同—张发票金额栏中分别注明的,可以按折扣后的销售额征收增值税。

应纳增值税=1800÷(1+16%)×16%-1000×16%=88.28(元)

方案三:

按现行税法规定,返还现金券没有冲减销售收入的规定。

应纳增值税=2000÷(1+16%)×16%-1000×16%=115.86(元)

方案四:

税法规定,企业将购买的货物无偿赠送他人的,应视同销售货物,按公允价格确认增值税销项税额。

应纳增值税=[2000÷(1+16%)×16%-1000×16%]+[200÷(1+16%)×16%-100×16%]=127.45(元)

通过上述计算结果可知,四种方案中第二种方案增值税税负最轻。 -

第16题:

根据企业所得税法律制度的规定,企业以买一赠一的方式组合销售本企业商品的,不属于捐赠,应按各项商品的公允价值来确认各项商品的销售收入。( )答案:错解析:根据企业所得税法律制度的规定,企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。 -

第17题:

甲商场为增值税一般纳税人,2014年10月发生下列业务: (1)为装修仓库购入材料一批,取得增值税专用发票上注明价款30000元。 (2)从某增值税一般纳税人处购进货物,取得普通发票,支付价税合计金额46800元,支付运输企业(增值税小规模纳税人)不含税运输费10000元,取得税务机关代开的货运增值税专用发票。 (3)采用预收款方式销售电脑5台,合同中约定,每台电脑不含税售价为5000元,本月20日收取全部货款,电脑于下月发出。 (4)当月商场允许某手机厂进店销售手机新产品,一次性收取进店费20000元。 (5)销售调制乳、鲜奶分别取得含税销售收入11232元、10848元;销售蔬菜取得销售收入20000元。 (6)销售空调并负责安装,取得不含税空调销售收入3000元,安装劳务收入234元。 (其他相关资料:上述增值税专用发票的抵扣联均已经过认证) 计算该商场当月应缴纳的增值税。

正确答案: 业务(3):采取预收款方式销售货物的,增值税纳税义务发生时间为货物发出的当天,本题由于电脑当月尚未发出,所以不确认增值税销项税额;

业务(4):收取的一次性进店费,不征收增值税,征收营业税;

业务(5):调制乳适用17%的增值税税率、鲜奶适用13%的增值税税率。对从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税。应确认的销项税额=11232÷(1+17%)×17%+10848÷(1+13%)×13%=2880(元);

业务(6):属于增值税混合销售行为,该安装劳务收入视为含增值税收入,应作增值税价税分离处理。应确认增值税销项税额=[3000+234÷(1+17%)]-×17%=544(元),该商场当月应缴纳的增值税=2880+544-300=3124(元)。 -

第18题:

单选题某商场为了促销,推出“买一赠一”的销售方式,买一大桶花生油赠送同一品牌一小瓶花生油,大桶进价每桶30元,售价45.2元,小瓶进价每瓶7元,售价11元(以上售价为含税价),假设当月销售大桶花生油100桶,那么该商场当月应确认的大桶花生油的收入为( )元。(增值税税率为13%)A3217

B3243.24

C3664.86

D4000

正确答案: C解析:

企业以买一赠一方式销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。每大桶花生油的不含税销售金额为45.2÷(1+13%)=40(元),那么:每大桶花生油确认收入为40×45.2÷(45.2+11)=32.17(元);每小瓶花生油确认收入为40×11÷(45.2+11)=7.83(元);该企业当月应确认的大桶花生油的收入为32.17×100=3217(元)。 -

第19题:

问答题某服装企业采用买一赠一的方式销售本企业商品,规定以每套1500元(不含增值税价,下同)购买A西服的客户可获赠一条8领带,A西服正常出厂价格1500元,B领带正常出厂价格200元,当期该服装企业销售西服领带组合,取得收入150000元,求A西服销售收入。正确答案:

A西服销售收入为:

150000×1500/(1500+200)=132352.94(元)

企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入:

分摊到A西服上的收入=买一赠一整体收入×A/(A+B)

分摊到B领带上的收入=买一赠一整体收入×B/(A+B)。解析: 暂无解析 -

第20题:

单选题某商场"十一期间"采用买一赠一的方式促销商品,规定以1500元(不含增值税,下同)购买手机的客户可获赠一个价值200元的电饭锅;当期该商场一共销售手机100部,取得收入150000元。则该商场确认手机的销售收入为()元。A150000

B132352.94

C17647.06

D170000

正确答案: A解析: 企业以买一赠一方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项商品的销售收入;该商场确认手机的销售收入:150000×1500÷(1500+200)=132352.94(元)。 -

第21题:

多选题某商场(增值税一般纳税人)独家代理销售某厂家彩电,按销售量挂钩进行平销返利(以购进价对外销售)。2015年5月向彩电厂购进电视机取得税控增值税专用发票,注明税额420万元;当月按平价全部销售,月末彩电厂向该商场支付返利247万元。采用同样的方式,销售某厂家电子光盘,取得返利120万元,向厂家购进电子光盘取得增值税专用发票,注明价款1000万元,当月全部销售。关于该商场平销返利业务的处理,符合规定的有()。A商场应按420万元确认销项税额

B商场应按490万元计算销项税额

C商场当月应抵扣的进项税额为500.31万元

D商场当月应纳增值税税额为49.69万元

E商场取得的平销返利收入可以开具增值税专用发票

正确答案: A,C解析: 税法规定,平销返利的返利收入应冲减进项税额。商场的销项税额=420+1000×13%=550(万元)应抵扣的进项税额=420-247÷(1+17%)×17%+1000×13%-120÷(1+13%)×13%=500.31(万元)该业务应纳增值税=550-500.31=49.69(万元)按规定,商业企业向供货方收取的各种返还收入,一律不得开具增值税专用发票。 -

第22题:

单选题某商场以“买一赠一”方式销售货物。本期销售A商品50台,每台售价(含税)23400元,同时赠送8商品50件(B商品不含税,单价为1200形件)。A、B商品适用税率均为17%。该商场此项业务应申报的销项税额是()元。A170000

B178718

C180000

D180200

正确答案: B解析: 暂无解析 -

第23题:

填空题某商场商品销售利润率为30%,即销售100元的商品,其成本为70元,商场为增值税一般纳税人。为促销商品采用两种方式(1)将商品以8折销售;(2)凡是购买满100元者,均可获赠价值20元的商品(成本为12元)(以上价格均为含税价格)。假定消费者同样是购买一件价值100元的商品,要求分别计算两种情况下的:(1)方案一应纳税额( )(2)方案二应纳税额( )(3)方案一税后净利润( )(4)方案二税后净利润( )正确答案:解析: -

第24题:

单选题某大型商场(增值税一般纳税人)举行促销活动,2019年5月发生部分销售业务如下:以买一赠一方式销售西服800件,每件零售价560元,每购买一件西服赠送市场零售价为120元的领带一条;销售演出服给某娱乐公司,开具的普通发票上注明金额14000元,因娱乐公司提前支付款项,给予其2%的现金折扣。根据企业所得税的有关规定,上述业务,该商场应确认的收入为( )元。A394871.79

B398275.86

C408849.56

D493805.31

正确答案: D解析: