某电器商场为增值税一般纳税人。2012年7月份发生如下经济业务:(1)销售A类空调取得含税销售收入177840元,同时提供安装服务收取安装费19890元。(2)销售电视机120台,每台含税零售单价为2223元。(3)代销一批数码相机,按含税销售总额的5%提取代销手续费14391元。(4)购进热水器50台,不含税单价800元,货款已付;购进DVD播放机100台,不含税单价600元,货款已付。两项业务均已取得增值税专用发票。(5)当月该商场其他商品含税销售收入为163800元。已知:该商场上月未抵扣进项税额6

题目

某电器商场为增值税一般纳税人。2012年7月份发生如下经济业务:

(1)销售A类空调取得含税销售收入177840元,同时提供安装服务收取安装费19890元。

(2)销售电视机120台,每台含税零售单价为2223元。

(3)代销一批数码相机,按含税销售总额的5%提取代销手续费14391元。

(4)购进热水器50台,不含税单价800元,货款已付;购进DVD播放机100台,不含税单价600元,货款已付。两项业务均已取得增值税专用发票。

(5)当月该商场其他商品含税销售收入为163800元。

已知:该商场上月未抵扣进项税额6110元,增值税适用税率为17%。

要求计算:

(1)该商场7月份的销项税额为___________。

(2)该商场7月份的进项税额为___________。

(3) 该商场7月份应缴纳增值税税额为___________。

相似考题

更多“某电器商场为增值税一般纳税人。2012年7月份发生如下经济业务:(1)销售A类空调取得含税销售收入177 ”相关问题

-

第1题:

视讯电器商场为增值税一般纳税人。2009年3月份发生如下经济业务:

(1)销售特种空调取得含税销售收入177 840元,同时提供安装服务收取安装费19 890元。

(2)销售电视机1 20台。每台含税零售单价2 223元。

(3)代销一批数码相机,按含税销售总额的5%提取代销手续费14 391元。

(4)购进热水器50台.不含税单价800元,货款已付;购进DVD播放机100台.不含税单价600元,货款已付。两项业务均已取得增值税专用发票。

(5)当月该商场其他商品含税销售收入为163 800元。已知:该商场上月未抵扣进项税额6 110元;增值税适用税率为17%。

要求:

(1)计算该商场3月份的销项税额、进项税额、应缴纳增值税税额。

(2)该商场提供空调安装服务应否缴纳营业税?为什么?

正确答案:

(1)当期进项税额=(800×50+600×100)×17%=17 000(元)当期销项税额=177 840÷(1+17%)×17%+19 890÷(1+17%)×17%+2 223÷(1+17%)×120×17%+(14 391÷5%)÷(1+17%)×17%+163 800÷(1+17%)×17%=133 110(元)

当期应纳税额=133 110-17 000-6 110=110 000(元)

(2)该商场提供空调安装服务不缴纳营业税。根据规定,从事货物的生产、批发或者零售的企业,发生混和销售行为,视同销售货物,应当一并征收增值税。 -

第2题:

星星商场为增值税一般纳税人。2017年5月份发生如下经济业务:

(1)销售空调取得含税销售收入177840元,通过某运输公司配送所销售的空调,取得了该运输公司开具的货物运输业增值税专用发票,发票上记载的运费金额为3000元。

(2)销售电视机120台,每台含税零售单价为2223元。

(3)购进电冰箱50台,不含税单价800元,货款已付;购进手机100台,不含税单价600元,货款已付。两项业务均已取得增值税专用发票。

(4)销售商场使用过的一辆小汽车,取得不含税收入20000元,已知该汽车于2015年8月购进。

(5)当月该商场销售其他商品含税销售额为163800元。

已知:增值税适用税率为17%;取得的增值税专用发票均通过税务机关认证。

要求:根据上述资料,分析回答下列小题。

星星商场2017年5月应纳增值税为( )。A.85992.1元

B.71070元

C.70890元

D.74470元答案:D解析:当月销项税额为91800元;当月可以抵扣的进项税额=330+17000=17330(元);因此星星商场2017年5月应该缴纳的增值税=当月销项税额-当月进项税额=91800-17330=74470(元)。 -

第3题:

7、某企业为增值税一般纳税人,适用增值税税率为13%,2020年9月有关生产经营业务如下: (1)销售甲产品给某大型商场,开具增值税专用发票,取得不含税销售收入90万元。 (2)销售乙产品给某企业,开具普通发票,取得含税销售收入22.6万元。 (3)购进货物取得增值税专用发票,注明支付货款60万元、(允许抵扣)进项税9.6万元。 根据上述资料,请计算业务(1)(2)中的销项税额和该企业当期应缴纳的增值税税额。

A 本题考核的是购货对象的税务管理。增值税销项税额=468×17%=79.56(万元),增值税进项税额=10.5×10/(1+3%)×3%=3.058(万元),应纳增值税额=79.56-3.058=76.502(万元) -

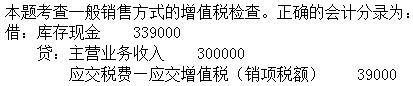

第4题:

2019年9月,某商场(增值税一般纳税人,适用增值税税率13%)零售货物并以现金形式取得含税销售收入339000元,其正确的账务处理为( )。A.

B.

C.

D. 答案:C解析:

答案:C解析:

-

第5题:

某家电商场(增值税一般纳税人)采取还本销售方式销售家用电器商品。当月取得含税家用电器销售收入共计58万元,协定半个月后将其中10万元返还给消费者。计算该业务的应税销售额。

D