广东某企业会计人员在结账前进行对账时,查找出以下错账: (1)用银行存款预付建造固定资产的工程价款95 000元,编制的会计分录为: 借:在建工程95 000 贷:银行存款95 000 在过账时,“在建工程”账户记录为59 000元。 (2)用现金支付职工生活困难补助600元,编制的会计分录为: 借:管理费用600 贷:库存现金600 (3)计提车间生产用固定资产折旧4 500元,编制的会计分录为: 借:制造费用45 000 贷:累计折旧45 000 (4)用现金支付工人工资55 000元,编制的会计分录

题目

广东某企业会计人员在结账前进行对账时,查找出以下错账: (1)用银行存款预付建造固定资产的工程价款95 000元,编制的会计分录为: 借:在建工程95 000 贷:银行存款95 000 在过账时,“在建工程”账户记录为59 000元。 (2)用现金支付职工生活困难补助600元,编制的会计分录为: 借:管理费用600 贷:库存现金600 (3)计提车间生产用固定资产折旧4 500元,编制的会计分录为: 借:制造费用45 000 贷:累计折旧45 000 (4)用现金支付工人工资55 000元,编制的会计分录为: 借:应付工资5 500 贷:库存现金5 500 要求: (1)指出对上述错账应采用何种更正方法; (2)编制错账更正的会计分录。

相似考题

更多“广东某企业会计人员在结账前进行对账时,查找出以下错账: (1)用银行存款预付建造固定资产的工程价 ”相关问题

-

第1题:

甲企业会计人员在结账前进行对账时,查找出以下错账:

(1)按工程进度结算建造固定资产的工程价款86000元,以银行存款支付。编制的会计分录为:

借:在建工程86000

贷:银行存款86000

在过账时,在建工程账户记录为68000元。

(2)用现金支付职工生活困难补助300元,编制的会计分录为:

借:管理费用 300

贷:库存现金 300

(3)计提车间生产用固定资产折旧3 500元,编制的会计分录为:

借:制造费用 35000

贷:累计折旧 35000

(4)用现金支付工人工资45000元,编制的会计分录为:

借:应付职工薪酬4500

贷:库存现金4 500

要求:

(1)指出对上述错账应采用何种更正方法。

(2)编制错账更正的会计分录。

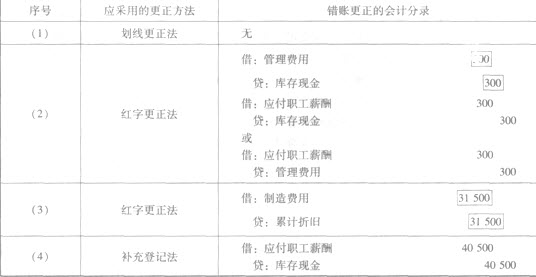

正确答案:序号

应采用的更正方法

错账更正的会计分录

(1)

划线更正法

无

(2)

红字更正法

借:管理费——300

贷:库存现金——300

借:应付职工薪酬——300

贷:库存现金——300(3)

红字更正法

借:制造费——31 500

贷:累计折旧——31 500(4)

补充登记法

借:应付职工薪酬——40 500

贷:库存现金——40 500 -

第2题:

下列各项属于定期清查的有()。A、年终决算前全面清查财产

B、出纳员每日结账时,要对库存现金进行账实核对

C、出纳员每月终了结账时,要对银行存款日记账同银行转来的对账单核对一次

D、企业对于贵重物资,每月进行清查盘点一次答案:A,B,C,D解析:定期清查是指根据事先计划或管理制度规定的时间安排对财产所进行的清查。包括年终决算前全面清查财产;出纳员每日结账时,要对库存现金进行账实核对;出纳员每月终了结账时,要对银行存款日记账同银行转来的对账单核对一次;企业对于贵重物资,每月进行清查盘点一次等。 -

第3题:

对账是指会计人员在结账之前对账簿记录进行核对的工作。

A -

第4题:

成新公司会计人员在结账前进行对账时,查找出以下错账,请指出下列错账应采用的更正方法,并编制相应错账更正的会计分录。

(1)用银行存款支付建造固定资产的工程价款86000元,编制的会计分录为:

借:在建工程 86000

贷:银行存款 86000

在过账时,“在建工程”账户记录为68000元。

(2)用库存现金支付行政管理部门职工生活困难补助300元,编制的会计分录为:

借:管理费用 300

贷:库存现金 300

(3)计提车间生产用固定资产折旧3500元,编制的会计分录为:

借:制造费用 35000

贷:累计折旧 35000

(4)用库存现金支付工人工资45000元,编制的会计分录为:

借:应付职工薪酬 4500

贷:库存现金 4500

正确答案:

-

第5题:

甲公司会计人员在结账前进行对账时,发现企业所做的部分账务处理如下:(1)预付原材料价款40000元,款项以银行存款支付,编制的会计分录为:借:应付账款40000贷:银行存款40000(2)用银行存款支付建造固定资产的工程价款60000元,编制的会计分录为:借:固定资产60000贷:库存现金60000(3)用现金支付职工生活困难补助700元,编制的会计分录为:借:管理费用700贷:库存现金700(4)计提车间生产用固定资产折旧4500元,编制的会计分录为:借:制造费用45000贷:累计折旧45000(5)用现金支付工人工资65000元,编制的会计分录为:借:应付职工薪酬6500贷:库存现金6500

要求:上述企业原账务处理在科目或金额上存在错误,请编制各项业务正确的会计分录。

答案:解析:(1)借:预付账款4000贷:银行存款40000

(2)借:在建工程60000贷:银行存款60000

(3)借:应付职工薪酬700贷:库存现金700

(4)借:制造费用4500贷:累计折旧4500

(5)借:应付职工薪酬65000贷:库存现金65000