武重公司会计人员在结账前进行对账时,查出以下错账:(1)用银行存款支付行政管理部门固定资产维修费用6 000元,编制的会计分录为:借:制造费用6 000贷:银行存款6 000(2)销售商品一批,增值税专用发票上注明售价1 000 000元,增值税170 000元。款项已收到并存入银行。编制的会计分录为:借:银行存款117 000贷:主营业务收入100 000应交税费——应交增值税(销项税额)17 000(3)计提车间生产用固定资产折旧65 000元,编制的会计分录为:借:制造费用6 500贷:累计折旧6

题目

武重公司会计人员在结账前进行对账时,查出以下错账:

(1)用银行存款支付行政管理部门固定资产维修费用6 000元,编制的会计分录为:

借:制造费用6 000

贷:银行存款6 000

(2)销售商品一批,增值税专用发票上注明售价1 000 000元,增值税170 000元。款项已收到并存入银行。编制的会计分录为:

借:银行存款117 000

贷:主营业务收入100 000

应交税费——应交增值税(销项税额)17 000

(3)计提车间生产用固定资产折旧65 000元,编制的会计分录为:

借:制造费用6 500

贷:累计折旧6 500

(4)用现金支付工人工资8 500元,编制的会计分录为:

借:应付职工薪酬——工资85 000

贷:库存现金85 000

要求:(1)指出对上述错账应采用何种更正方法;(2)编制错账更正的会计分录。

相似考题

更多“武重公司会计人员在结账前进行对账时,查出以下错账:(1)用银行存款支付行政管理部门固定资产维 ”相关问题

-

第1题:

甲企业会计人员在结账前进行对账时,查找出以下错账:

(1)按工程进度结算建造固定资产的工程价款86000元,以银行存款支付。编制的会计分录为:

借:在建工程86000

贷:银行存款86000

在过账时,在建工程账户记录为68000元。

(2)用现金支付职工生活困难补助300元,编制的会计分录为:

借:管理费用 300

贷:库存现金 300

(3)计提车间生产用固定资产折旧3 500元,编制的会计分录为:

借:制造费用 35000

贷:累计折旧 35000

(4)用现金支付工人工资45000元,编制的会计分录为:

借:应付职工薪酬4500

贷:库存现金4 500

要求:

(1)指出对上述错账应采用何种更正方法。

(2)编制错账更正的会计分录。

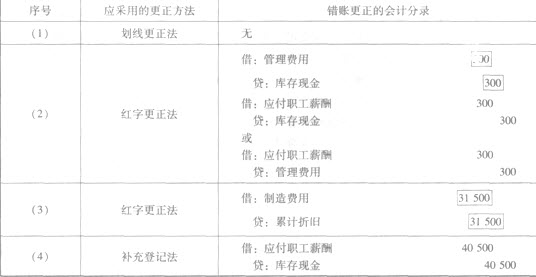

正确答案:序号

应采用的更正方法

错账更正的会计分录

(1)

划线更正法

无

(2)

红字更正法

借:管理费——300

贷:库存现金——300

借:应付职工薪酬——300

贷:库存现金——300(3)

红字更正法

借:制造费——31 500

贷:累计折旧——31 500(4)

补充登记法

借:应付职工薪酬——40 500

贷:库存现金——40 500 -

第2题:

甲公司会计人员在结账前进行对账时,发现企业所做的部分账务处理如下:(1)预付原材料价款40000元,款项以银行存款支付,编制的会计分录为:借:应付账款40000贷:银行存款40000(2)用银行存款支付建造固定资产的工程价款60000元,编制的会计分录为:借:固定资产60000贷:库存现金60000(3)用现金支付职工生活困难补助700元,编制的会计分录为:借:管理费用700贷:库存现金700(4)计提车间生产用固定资产折旧4500元,编制的会计分录为:借:制造费用45000贷:累计折旧45000(5)用现金支付工人工资65000元,编制的会计分录为:借:应付职工薪酬6500贷:库存现金6500

要求:上述企业原账务处理在科目或金额上存在错误,请编制各项业务正确的会计分录。

答案:解析:(1)借:预付账款4000贷:银行存款40000

(2)借:在建工程60000贷:银行存款60000

(3)借:应付职工薪酬700贷:库存现金700

(4)借:制造费用4500贷:累计折旧4500

(5)借:应付职工薪酬65000贷:库存现金65000

-

第3题:

1、会计人员在填制记账凭证时,将650元错记为560元,并且已登记入账,月末结账时发现此笔错账,更正时应采用的便捷方法是()。

A.划线更正法

B.补充登记法

C.红字更正法

D.核对账目的方法

补充登记法 -

第4题:

成新公司会计人员在结账前进行对账时,查找出以下错账,请指出下列错账应采用的更正方法,并编制相应错账更正的会计分录。

(1)用银行存款支付建造固定资产的工程价款86000元,编制的会计分录为:

借:在建工程 86000

贷:银行存款 86000

在过账时,“在建工程”账户记录为68000元。

(2)用库存现金支付行政管理部门职工生活困难补助300元,编制的会计分录为:

借:管理费用 300

贷:库存现金 300

(3)计提车间生产用固定资产折旧3500元,编制的会计分录为:

借:制造费用 35000

贷:累计折旧 35000

(4)用库存现金支付工人工资45000元,编制的会计分录为:

借:应付职工薪酬 4500

贷:库存现金 4500

正确答案:

-

第5题:

对账是指会计人员在结账之前对账簿记录进行核对的工作。

A