甲企业会计人员在结账前进行对账时,查找出以下错账:(1)按工程进度结算建造固定资产的工程价款86 000元,以银行存款支付。编制的会计分录为:借:在建工程86 000贷:银行存款 86 000在过账时,在建工程账户记录为68 000元。(2)用现金支付职工生活困难补助300元,编制的会计分录为:借:管理费用 300贷:库存现金 300(3)计提车间生产用固定资产折旧 3 500元,编制的会计分录为:借:制造费用 35 000贷:累计折旧 35 000(4)用现金支付工人工资45 000元,编制的会计分录为

题目

甲企业会计人员在结账前进行对账时,查找出以下错账:

(1)按工程进度结算建造固定资产的工程价款86 000元,以银行存款支付。编制的会计分录为:

借:在建工程86 000

贷:银行存款 86 000

在过账时,在建工程账户记录为68 000元。

(2)用现金支付职工生活困难补助300元,编制的会计分录为:

借:管理费用 300

贷:库存现金 300

(3)计提车间生产用固定资产折旧 3 500元,编制的会计分录为:

借:制造费用 35 000

贷:累计折旧 35 000

(4)用现金支付工人工资45 000元,编制的会计分录为:

借:应付职工薪酬4 500

贷:库存现金4 500

要求:

(1)指出对上述错账应采用何种更正方法。

(2)编制错账更正的会计分录。

序号 应采用的更正方法 错账更正的会计分录 (1) (2) (3) (4)

相似考题

更多“甲企业会计人员在结账前进行对账时,查找出以下错账:(1)按工程进度结算建造固定资产的工程价款86 000元,以银行存款支付。编制的会计分录为:借:在建工程86 000贷:银行存款 86 000在过账时,在建工程账户记录为68 000元。(2)用现金支付职工生活困难补助300元,编制的会计分录为:借:管理费用 300贷:库存现金 300(3)计提车间生产用固定资产折旧 3 500元,编制的会计分录为:借:制造费用 35 000贷:累计折旧 35 000(4)用现金支付工人工资45 000元,编制的会计分录为”相关问题

-

第1题:

甲企业会计人员在结账前进行对账时,查找出以下错账: (1)用银行存款预付建造固定资产的工程价款86000元,编制的会计分录为: 借:在建工程 86000 贷:银行存款 86000 在过账时,\"在建工程\"账户记录为68000元。 (2)用现金支付职工生活困难补助300元,编制的会计分录为: 借:管理费用 300 贷:现金 300 (3)计提车间生产用固定资产折旧3 500元,编制的会计分录为: 借:制造费用 35000 贷:累计折旧 35000 (4)用现金支付工人工资45000元,编制的会计分录为: 借:应付工资 4500 贷:现金 4500

要求:(1)指出对上述错账应采用何种更正方法。

(2)编制错账更正的会计分录。

序号

应采用的更正方法

错账更正的会计分录

(1)

(2)

(3)

(4)

正确答案:序号

应采用的更正方法

错账更正的会计分录

(1)

划线更正法

无

(2)

红字更正法

借:管理费用-300

<&nb贷:现金 -300

借:应付福利费-300贷:现金-300

(3)

红字更正法

借:制造费用-1500

贷:累计折旧-1500

(4)

补充登记法

借:应付工资-40500

贷:现金-40500

-

第2题:

企业按规定计算并提取本月固定资产折旧6 000元,其中车间使用的固定资产应提取折旧 4 200元,行政管理部门使用的固定资产应提折旧 1 800元。应编制的会计分录为( )。

A. 借:管理费用4 200 制造费用1 800 贷:累计折旧6 000

B. 借:制造费用4 200 管理费用1 800 贷:累计折旧6 000

C. 借:生产成本4 200 其他业务支出1 800 贷:累计折旧6 000

D. 借:累计折旧6 000 贷:制造费用4 200 管理费用1 800

正确答案:B

此笔业务一方面反映折旧费的增加,使成本费用增加6 000元,其中生产车间使用的固定资产计提的折旧费4 200元,应记入“制造费用”账户的借方,行政管理部门使用的固定资产计提的折旧费1 800元,记入“管理费用”账户的借方;累计折旧的增加记入“累计折旧”账户的贷方。故选B。

-

第3题:

企业用银行存款30 000元支付审计费用,应编制的会计分录是( )。

A.借:财务费用 30 000 贷:银行存款 30 000

B.借:管理费用 30 000 贷:银行存款 30 000

C.借:待摊费用 30 000 贷:银行存款 30 000

D.借:预提费用 30 000 贷:银行存款 30 000

正确答案:B

解析:审计费用属于当期的管理费用。 -

第4题:

下列会计分录中,属于复合会计分录的是( )。

A.借:生产成本——A产品 30 000

贷:原材料——甲材料 l0 000

——乙材料 20 000

B.借:制造费用——办公费 300

——邮电费 600

贷:库存现金 900

C.借:制造费用——折旧费 2 000

管理费用——折旧费 1 000

贷:累计折旧 3 000

D.借:银行存款 100 000

贷:应收账款——A公司40 000

——8公司 60 000

正确答案:C

29.C 【解析】复合会计分录有一借多贷、一贷多借、多借多贷等形式。A项贷方、D项贷方、8项借方均属于一个科目有两个明细科目,只有C项借方为两个总账科目,故选C。 -

第5题:

企业用银行存款30 000元支付排污费,应编制的会计分录是( )。

A.借:财务费用30 000

贷:银行存款30 000

B.借:管理费用30 000

贷:银行存款30 000

C.借:长期待摊费用30 000

贷:银行存款30 000

D.借:预提费用30 000

贷:银行存款30 000

正确答案:B

排污费应计人当期的管理费用。 -

第6题:

开出现金支票一张,支付本月工资120 000元,应编制的会计分录为()。

A.借:应付职工薪酬——工资120 000

贷:库存现金120 000

B.借:库存现金120 000

贷:银行存款120 000

C.借:银行存款120 000

贷:应付职工薪酬——工资120 000

D.借:应付职工薪酬——工资120 000

贷:银行存款120 000

正确答案:D

【答案】D

【解析】本题的考点为应付职工薪酬的核算。

-

第7题:

公司以银行存款支付所欠购原材料款60 000元,应编制会计分录为()。

A.借:材料采购60 000

贷:银行存款60 000

B.借:原材料60 000

贷:银行账款 60 000

C.借:应付账款60 000

贷:银行存款60 000

D.借:短期借款60 000

贷:银行存款60 000

正确答案:C

[答案]C

【解析】本题的考点为偿还欠款的核算。支付所欠的材料款应该借记应付账款。

-

第8题:

某企业会计人员在期末结账前,发现下列错账:

(1)生产A产品领用原材料65000元,编制的会计分录为:

借:生产成本 56000

贷:原材料 56000

并已据以登记入账。

(2)收到投资者投入机器设备一台价值20000元,编制的会计分录为:

借:固定资产 20000

贷:资本公积 20000

并已据以登记人账。

(3)计提应由本期负担的短期借款利息1800元,编制的会计分录为:

借:管理费用 8100

贷:应付利息 8100

并已据以登记入账。

(4)分配结转本期发生的制造费用69000元,编制的会计分录为

借:生产成本 96000

贷;制造费用 96000

并已据以登记入账。

(5)结转本期完工产品生产成本538000元,编制的会计分录为:

借:库存商品 538000.

贷:生产成本 538000

登记人账时,误记为583000元。

(6)职工预借差旅费5000元,编制的会计分录为:

借:管理费用 5000

贷;库存现金 5000

并巳据以登记入账。

(7)计提管理用固定资产的折IHl0000元,编制的会计分录为:

借:管理费用 1000

贷:累计折旧 1000

并已据以登记人账。

(8)销售部门领用材料6000元,编制的会计分录为:

借:销售费用? 60000

贷:原材料 60000

并巳据以登记人账。

(9)管理部门购买办公用品500元,编制的会计分录为:

借:管理费用 500

贷:库存现金 500

但是登记账簿时,误将“管理费用”账户登记为50元。

(10)管理部门领用甲材料300元,填制的会计分录为:

借:生产成本 300

贷:原材料 300

并已据以登记入账。

要求:分别指出上述错账应采用何种更正方法,并编制相应的错账更正会计分录

正确答案:(1)补充登记法(0.5分)

借:生产成本 9 000

贷:原材料 9 000 (1分)

(2)红字更正祛(0.5分)

借:固定资产 20 000 (或—20 000)

贷:资本公积 20 000 (或--20 000) (0.5分)

借:固定资产 20 000

贷:实收资本 20 000 (0.5分)

(3)红字更正法(0.5分)

借:管理费用 8 100 (或—8100)

贷:应付利息 8100 (或-8l00) (0.5分)

借:财务费用 1 800

贷:应付利息 1 800 (O.5分)

(4)红字更正法 (0.5分)

借:生产成本 27 000 (或—27 000)

贷:制造费用 27 000 (或—27 000) (1分)

或: 借:生产成本 96 000

贷:制造费用 96 000 (0.5分)

借:生产成本 69 000

贷:制造费用 69 000 (0.5分)

(5)划线更正法 (0.5分)在错误的账簿上直接划线更正

538000

583000 (注:如采用文字表述正确的亦有效) (1分)

(6)红字更正法(0.5分)

借:管理费用 5 000 (或—5 000)

贷:库存现金 5 000 (或—5 000) (0.5分)

借:其他应收款 5 000

贷:库存现金 5 000 (0.5分)

(7)补充登记法 (0.5分)

借:管理费用 9 000

贷:累计折旧 9 000 (1分)

(8)红字更正法 (0.5分)

借:销售费用 54 000 (或—54 000)

贷:原材料 54 000 (或—54 000) (1分)

或: 借:销售费用 60 000

贷:原材料 60 000 (0.5分)

借:销售费用 6 000

贷:原材料 6 000 (0.5分)(9)划线更正法(0.5分)在错误的账簿上直接划线更正

500

50 注:如采用文字表述正确的亦有效) (1分)

(10)红字更正法(0.5分)

借:生产成本 300 (或—300)

贷:原材料 300 (或—300) (0.5分)

借:管理费用 300

贷:原材料 300 (0.5分) -

第9题:

企业某生产车间核定的备用金金额为3 000元,以库存现金拨付。编制的会计分录是( )。

A.借:应收账款——备用金3 000

贷:库存现金3 000

B.借:预收账款——备用金3 000

贷:库存现金3 000

C.借:预付账款一——备用金3 000

贷:库存现金3 000

D.借:其他应收款——备用金3 000

贷:库存现金3 000

正确答案:D

-

第10题:

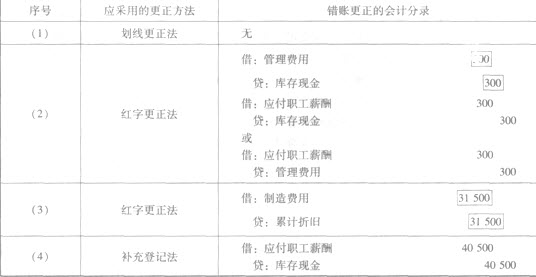

甲企业会计人员在结账前进行对账时,查找出以下错账:

(1)按工程进度结算建造固定资产的工程价款86000元,以银行存款支付。编制的会计分录为:

借:在建工程86000

贷:银行存款86000

在过账时,在建工程账户记录为68000元。

(2)用现金支付职工生活困难补助300元,编制的会计分录为:

借:管理费用 300

贷:库存现金 300

(3)计提车间生产用固定资产折旧3 500元,编制的会计分录为:

借:制造费用 35000

贷:累计折旧 35000

(4)用现金支付工人工资45000元,编制的会计分录为:

借:应付职工薪酬4500

贷:库存现金4 500

要求:

(1)指出对上述错账应采用何种更正方法。

(2)编制错账更正的会计分录。

正确答案:序号

应采用的更正方法

错账更正的会计分录

(1)

划线更正法

无

(2)

红字更正法

借:管理费——300

贷:库存现金——300

借:应付职工薪酬——300

贷:库存现金——300(3)

红字更正法

借:制造费——31 500

贷:累计折旧——31 500(4)

补充登记法

借:应付职工薪酬——40 500

贷:库存现金——40 500 -

第11题:

甲公司会计人员在结账前进行对账时,发现企业所做的部分账务处理如下:(1)预付原材料价款40000元,款项以银行存款支付,编制的会计分录为:借:应付账款40000贷:银行存款40000(2)用银行存款支付建造固定资产的工程价款60000元,编制的会计分录为:借:固定资产60000贷:库存现金60000(3)用现金支付职工生活困难补助700元,编制的会计分录为:借:管理费用700贷:库存现金700(4)计提车间生产用固定资产折旧4500元,编制的会计分录为:借:制造费用45000贷:累计折旧45000(5)用现金支付工人工资65000元,编制的会计分录为:借:应付职工薪酬6500贷:库存现金6500

要求:上述企业原账务处理在科目或金额上存在错误,请编制各项业务正确的会计分录。

答案:解析:(1)借:预付账款4000贷:银行存款40000

(2)借:在建工程60000贷:银行存款60000

(3)借:应付职工薪酬700贷:库存现金700

(4)借:制造费用4500贷:累计折旧4500

(5)借:应付职工薪酬65000贷:库存现金65000

-

第12题:

问答题[计算题]东大公司会计人员在结账前进行对账时,查出以下错账:(1)用银行存款支付行政管理部门固定资产维修费用6000元,编制的会计分录为:借:制造费用6000贷:银行存款6000(2)销售商品一批,增值税专用发票上注明售价1000000元,增值税170000元。款项已收到并存入银行。编制的会计分录为:借:银行存款117000贷:主营业务收入100000应交税费--应交增值税(销项税额)17000(3)计提车间生产用固定资产折旧65000元,编制的会计分录为:借:制造费用6500贷:累计折旧6500(4)用现金支付工人工资8500元,编制的会计分录为:借:应付职工薪酬--工资85000贷:库存现金85000要求:(1)指出对上述错账应采用何种更正方法。(2)编制错账更正的会计分录。正确答案: 业务(1)应采用的更正方法:红字更正法;业务(2)应采用的更正方法:补充登记法;业务(3)应采用的更正方法:补充登记法;业务(4)应采用的更正方法:红字更正法。更正的会计分录:业务(1)更正分录:借:制造费用-6000贷:银行存款-6000借:管理费用6000贷:银行存款6000业务(2)更正分录:借:银行存款1053000贷:主营业务收入900000应交税费--应交增值税(销项税额)153000业务(3)更正分录:借:制造费用58500贷:累计折旧58500业务(4)更正分录:借:应付职工薪酬--工资-76500贷:库存现金-76500解析: 暂无解析 -

第13题:

下列会计分录中,属于复合会计分录的有( )。

A. 借:材料采购3 000 贷:银行存款3 000

B. 借:生产成本5 000 制造费用3 000 贷:原材料8 000

C. 借:生产成本5 000 制造费用2 000 贷:累计折旧7 000

D. 借:生产成本6 000 制造费用3 000 贷:应付职工薪酬9 000

正确答案:BCD

凡一贷多借、一借多贷、多借多贷都属于复合会计分录。故选BCD。

-

第14题:

武重公司会计人员在结账前进行对账时,查出以下错账:

(1)用银行存款支付行政管理部门固定资产维修费用6 000元,编制的会计分录为:

借:制造费用6 000

贷:银行存款6 000

(2)销售商品一批,增值税专用发票上注明售价1 000 000元,增值税170 000元。款项已收到并存入银行。编制的会计分录为:

借:银行存款117 000

贷:主营业务收入100 000

应交税费——应交增值税(销项税额)17 000

(3)计提车间生产用固定资产折旧65 000元,编制的会计分录为:

借:制造费用6 500

贷:累计折旧6 500

(4)用现金支付工人工资8 500元,编制的会计分录为:

借:应付职工薪酬——工资85 000

贷:库存现金85 000

要求:(1)指出对上述错账应采用何种更正方法;(2)编制错账更正的会计分录。

正确答案:

2.(1)业务(1)应采用的更正方法:红字更正法

业务(2)应采用的更正方法:补充登记法

业务(3)应采用的更正方法:补充登记法

业务(4)应采用的更正方法:红字更正法

(2)更正的会计分录:

业务(I)更正分录:

借:制造费用 -6 000

贷:银行存款 -6 000

借:管理费用6 000

贷:银行存款6 000

业务(2)更正分录:

借:银行存款1 053 000

贷:主营业务收入900 000

应交税费——应交增值税(销项税额)153 000

业务(3)更正分录:

借:制造费用58 500

贷:累计折旧58 500

业务(4)更正分录:

借:应付职工薪酬—工资 -76 500

贷:库存现金 -76 500

-

第15题:

某企业购入机器设备一台,价格为50 000元,增值税为8 500元,运达该企业的运输费为2 000元,安装时,耗用材料5 000元,耗用人工工资3 000元,该设备已安装完毕,并交付使用,下列会计分录正确的是( )。

A. 借:固定资产 68 500

贷:管理费用 2 000

原材料 5 000

应付职工薪酬 3 000

银行存款 58 500

B. 借:在建工程 60 500

贷:银行存款 60 500

同时:

借:在建工程 8 000

贷:原材料 5 000

应付职工薪酬 3 000

借:固定资产 68 500

贷:在建工程 68 500

C. 借:固定资产 50 000

贷:银行存款 50 000

同时:

借:管理费用 18 500

贷:银行存款 10 500

原材料 5 000

应付职工薪酬 3 000

D. 借:固定资产 60 500

贷:银行存款 60 500

同时:

借:管理费用 8 000

贷:原材料 5 000

应付职工薪酬 3 000

正确答案:B

-

第16题:

下列会计分录中,属于复合会计分录的是( )。

A.借:生产成本5 000

贷:制造费用5 000

B.借:银行存款800 000

贷:实收资本——A公司500 000

——B公司300 000

C.借:原材料——甲材料10 000

——乙材料3 000

贷:银行存款13 000

D.借:管理费用2 000

制造费用7 000

贷:累计摊销9 000

正确答案:D

23.[答案]D 【精析】复合会计分录指涉及的账户数量为两个以上(不含两个),即一借多贷、一贷多借、多借多贷的会计分录。 -

第17题:

公司支付银行存款30 000元购入不需安装的生产用设备一台(不考虑相关税费),应编制的会计分录为()。

A.借:在建工程30 000

贷:银行存款30 000

B.借:银行存款30 000

贷:原材料30 000

C.借:固定资产30 000

贷:银行存款30 000

D.借:银行存款30 000

贷:固定资产30000

正确答案:C

【答案】C

【解析】本题的考点为取得固定资产的核算。购入不需安装的生产用设备计入“固定资产”的借方。

-

第18题:

企业将现金10 000元存人银行,以下表述正确的是()。

A.编制现金收款凭证,会计分录为:

借:库存现金10 000

贷:银行存款10 000

B.编制银行存款收款凭证,会计分录为:

借:银行存款10 000

贷:库存现金10 000

C.编制银行存款付款凭证,会计分录为:

借:库存现金10 000

贷:银行存款10 000

D.编制现金付款凭证,会计分录为:

借:银行存款10 000

贷:库存现金10 000

正确答案:D

[答案]D

【解析】本题的考点为借贷记账法的应用及记账凭证的分类。对于涉及现金和银行存款之间相互划账的经济业务,即从银行提取现金或把现金存入银行的经济业务,统一只编制付款凭证,不编收款凭证。

-

第19题:

企业月末计提本月生产车间机器设备等固定资产折旧费60 000元。下列会计分录正确的是()。

A.借:生产成本60 000

贷:累计折旧60 000

B.借:制造费用60 000

贷:累计折旧60 000

C.借:管理费用60 000

贷:累计折旧60 000

D.借:主营业务成本60 000

贷:累计折旧 60 000

正确答案:B

[答案]B

【解析】本题的考点为计提折旧的核算。

-

第20题:

根据业务(3)编制的会计分录中,正确的有_____。

A.借:制造费用 4 000

管理费用 1 000

贷:累计折旧 5 000

B.借:制造费用 4 400

贷:银行存款 4 400

C.借:制造费用 8 400

管理费用 1 000

贷:累计折旧 5 000

银行存款 4 400

D.借:管理费用 4 400

贷:银行存款 4 400

正确答案:AB

-

第21题:

3月购入管理用设备业务应编制的会计分录是( )。

A.借:固定资产 144 000

贷:银行存款 144 000

B.借:在建工程 144 000

贷:银行存款 144 000

C.借:固定资产 144 000

贷:在建工程 144 000

D.借:固定资产 127 000

应交税费—应交增值税(进项税额) 17 000

贷:银行存款 144 000

正确答案:D

【考点】外购固定资产的会计核算

【解析】 购入固定资产,应借记“固定资产”科目,同时计算相应的增值税,故本题正确答案为D -

第22题:

成新公司会计人员在结账前进行对账时,查找出以下错账,请指出下列错账应采用的更正方法,并编制相应错账更正的会计分录。

(1)用银行存款支付建造固定资产的工程价款86000元,编制的会计分录为:

借:在建工程 86000

贷:银行存款 86000

在过账时,“在建工程”账户记录为68000元。

(2)用库存现金支付行政管理部门职工生活困难补助300元,编制的会计分录为:

借:管理费用 300

贷:库存现金 300

(3)计提车间生产用固定资产折旧3500元,编制的会计分录为:

借:制造费用 35000

贷:累计折旧 35000

(4)用库存现金支付工人工资45000元,编制的会计分录为:

借:应付职工薪酬 4500

贷:库存现金 4500

正确答案:

-

第23题:

资料:湖南某公司 2013 年 6 月份发生下列部分经济业务:

(1)开出现金支票 5 000 元,预付厂部办公室主任差旅费。记账凭证上编制的会计分录如 下:

借:管理费用 5 000 贷:库存现金 5 000

并且在登记账簿时,将“管理费用”和“库存现金”账户的金额登记为 500 元。

(2)用银行存款归还前欠某单位货款 32 000 元。记账凭证上编制的会计分录如下,并据以 登

记入账:借:应付账款 23 000 贷:银行存款 23 000

(3)计提车间固定资产折旧 5 000 元。记账凭证上编制会计分录如下并据以登记入账:

借:制造费用 50 000 贷:累计折旧 50 000

要求:根据以下资料,对1-5题分别作出正确的选择。

对经济业务(1)所出现的错误,应采用的错账更正方法是( )。A、划线更正法

B、红字更正法

C、补充登记法

D、任意更正法答案:B解析:红字更正法是指用红字冲销原有错误的账户记录或凭证记录,以更正或调整账簿记录的一种方法。通常适用于两种情况:(1)记账后在当年内发现记账凭证的会计科目错误;(2)会计科目无误而所记金额大于应记金额。