下面说法正确的有()。A、时间序列数据和横截面数据没有差异B、对回归模型的总体显著性检验没有必要C、总体回归方程与样本回归方程是有区别的D、决定系数R2不可以用于衡量拟合优度

题目

下面说法正确的有()。

- A、时间序列数据和横截面数据没有差异

- B、对回归模型的总体显著性检验没有必要

- C、总体回归方程与样本回归方程是有区别的

- D、决定系数R2不可以用于衡量拟合优度

相似考题

更多“下面说法正确的有()。A、时间序列数据和横截面数据没有差异B、对回归模型的总体显著性检验没有必要C、总体回归方程与样本回归方程是有区别的D、决定系数R2不可以用于衡量拟合优度”相关问题

-

第1题:

对一元线性回归方程是否具有普遍性通过统计检验进行,统计检验应包括( )。

A.检验回归方程对样本数据的拟合程度,通过判定系数来分析

B.对回归方程线性关系的检验

C.对回归方程中回归系数显著性进行检验

D.序列相关性检验

E.多重共线性检验

正确答案:ABC

-

第2题:

关于回归方程决定系数的说法,正确的有( )A.决定系数测度回归模型对样本数据的拟合程度

B.决定系数取值越大,回归模型的拟合效果越差

C.决定系数等于1,说明回归模型可以解释因变量的所有变化

D.决定系数取值在[0,1]之间

E.如果决定系数等于1,所有决定系数等于1,所有观测点都会落在回归线上答案:A,C,D,E解析:【知识点】模型的检验和预测。 -

第3题:

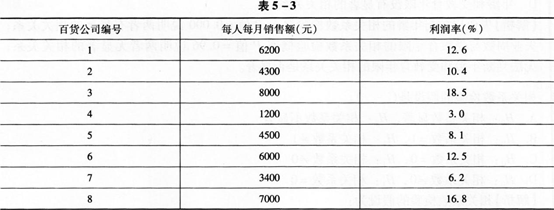

现有八家百货公司,每个公司人均月销售额和利润率资料如表5—3所示。

对拟合的直线回归方程进行显著性检验的必要性在于()。A.样本量不够大

B.样本数据对总体没有很好的代表性

C.回归方程中所表达的变量之间的线性相关关系是否显著

D.需验证该回归方程所揭示的规律性是否显著答案:C,D解析: -

第4题:

下列关于t检验与F检验的说法正确的有( )。

I 对回归方程线性关系的检验是F检验

Ⅱ 对回归方程线性关系的检验是t检验

Ⅲ 对回归方程系数显著性进行的检验是F检验

Ⅳ 对回归方程系数显著性进行的检验是t检验A.I、Ⅲ

B.I、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅱ、Ⅳ答案:B解析:回归方程的显著性检验方法有:①对回归方程线性关系的检验,采用F检验; ②对回归方程系数显著性进行的检验,采用t检验。线性关系的检验主要是检验因变量同多个自变量的线性关系是否显著,回归系数显著性检验则是对每一个回归系数分别进行单独的检验,它主要用于检验每个自变量对因变量的影响是否都显著。 -

第5题:

回归方程的( )本质上是判断回归方程的解释变量对于被解释变量的影响的显著性,实际上是对于回归方程拟合优度的检验。A.z检验

B.OLS

C.t检验

D.F检验答案:D解析:回归方程的显著性检验(F检验)本质上是判断回归方程的解释变量对于被解释变量的影响的显著性,实际上是对于回归方程拟合优度的检验。 -

第6题:

下列关于t检验与F检验说法正确的有( )。A: 对回归方程线性关系的检验是F检验

B: 对回归方程线性关系的检验是t检验

C: 对回归方程系数显著性进行的检验是F检验

D: 对回归方程系数显著性进行的检验是t检验答案:A,D解析:回归方程的显著性检验方法有:①对回归方程线性关系的检验,采用F检验;②

对回归方程系数显著性进行的检验,采用t检验。线性关系的检验主要是检验因变量同多个自变量的线性关系是否显著,回归系数检验则是对每一个回归系数分别进行单独的检验,它主要用于检验每个自变量对冈变量的影响是否都显著。 -

第7题:

下列关于t检验与F检验的说法正确的有( )。A、对回归方程线性关系的检验是F检验

B、对回归方程线往关系的检验是t检验

C、对回归方程系数显著性进行的检验是F检验

D、对回归方程系数显著性进行的检验是t检验答案:A,D解析:回归方程的显著性检验方法有:①对回归方程线性关系的检验,采用F检验;②对回归方程系数显著性的检验。采用t检验。线性关系的检验主要是检验因变量同多个自变量的线性关系是否显著,回归系数检验则是对每一个回归系致分别进行单独的检验,它主要用于检验每个自变量对因变量的影响是否都显著。 -

第8题:

反映回归直线拟合优度的指标有()。

- A、相关系数

- B、回归系数

- C、样本决定系数

- D、回归方程的标准差

- E、剩余变差(或残差平方和)

正确答案:A,C,E -

第9题:

直线回归分析中,对回归系数做假设检验的目的是()。

- A、检验回归系数b是否等于0

- B、检验两总体回归系数是否相等

- C、检验回归方程的拟合优度

- D、推断两变量是否存在直线依存关系

- E、判断回归方程代表性的好坏

正确答案:D -

第10题:

多选题关于回归方程决定系数的说法,正确的有( )。[2016年真题]A决定系数测度回归模型对样本数据的拟合程度

B决定系数取值越大,回归模型的拟合效果越差

C决定系数等于1,说明回归模型可以解释因变量的所有变化

D决定系数取值在[0,1]之间

E如果决定系数等于1,所有观测点都会落在回归线上

正确答案: C,A解析:

决定系数即R2,可以测度回归直线对样本数据的拟合程度。决定系数的取值在0到1之间,大体上说明了同归模型所能解释的因变量变化占因变量总变化的比例。决定系数越高,模型的拟合效果就越好,即模型解释因变量的能力越强。如果所有观测点都落在回归直线上,R2=1,说明回归直线可以解释因变量的所有变化。B项,决定系数取值越大,回归模型的拟合效果越好。 -

第11题:

多选题关于回归方程决定系数的说法,正确的有( )。A决定系数测度回归模型对样本数据的拟合程度

B决定系数等于1,说明回归模型可以解释因变量的所有变化

C决定系数取值越大,回归模型的拟合效果越差

D决定系数取值在0和1之间

E如果决定系数等于1,所有观测点都会落在回归线上

正确答案: C,D解析: -

第12题:

问答题试解释回归方程的样本决定系数和检验回归方程显著性的P值的含义。正确答案: 样本决定系数用回归平方和与总离差平方和的比例来表示,是用来评判一个模型拟合优度的标准。其值越接近于1,意味着模型的拟合优度越高。 P值是P(F>F0),它表示第一、第二自由度分别为p,n-p-1的F变量取值大于F0的概率。解析: 暂无解析 -

第13题:

对拟合的直线回归方程进行显著性检验的必要性在于( )。

A.样本量不够大

B.样本数据对总体没有很好的代表性

C.回归方程中所表达的变量之间的线性相关关系是否显著

D.需验证该回归方程所揭示的规律性是否显著

正确答案:CD

-

第14题:

关于回归方程决定系数的说法,正确的有()。A.决定系数测度回归模型对样本数据的拟合程度

B.决定系数取值越大,回归模型的拟合效果越差

C.决定系数等于1,说明回归模型可以解释因变量的所有变化

D.决定系数取值在[0,1]之间

E.如果决定系数等于1,所有观测点都会 落在回归线上答案:A,C,D,E解析:本题考查模型的检验和预测。决定系数,也成为R2,可以测度回归直线对样本数据的拟合程度,决定系数的取值在0到1之间,大体上说明了回归模型所能解释的因变量变化占因变量总变化的比例。决定系数越高,模型的拟合效果就越好,即模型解释因变量的能力越强。如果所有观测点都落在回归直线上,R2 =1,说明回归直线可以解释因变量的所有变化。

@## -

第15题:

下列关于回归模型的检验说法错误的有( )。A.拟和优度检验和方程总体线性的显著性检验的原理相同

B.拟和优度高的模型一定比拟和优度低的模型更好,更适用于各种应用

C.虽说样本可决系数并没给出具体的临界值对拟和优度的好坏作出判定,但可以根据其与F统计量的关系进行推导判定

D.对于一元线性回归模型来说,回归方程的显著性检验与回归参数的显著性检验是一致的

E.模型参数的线性约束检验、若干个回归系数同时为零的检验以及方程稳定性检验用到的统计量均为F统计量。答案:A,B解析:A项,拟合优度检验和方程总体线性的线性显著性检验的原理并不相同,拟合优度检验是从已经得到估计的模型出发,检验它对样本观测值的拟合程度;方程总体线性的显著性检验是从样本观测值出发检验模型总体线性关系的显著性。B项,模型的拟合优度并不是判断模型质量的惟一标准,有时甚至为了追求模型的经济意义,可以牺牲一点拟合优度。 -

第16题:

下列关于t检验与F检验的说法正确的有( )。

Ⅰ.对回归方程线性关系的检验是F检验

Ⅱ.对回归方程线性关系的检验是t检验

Ⅲ.对回归方程系数显著性进行的检验是F检验

Ⅳ.对回归方程系数显著性进行的检验是t检验A.Ⅰ.Ⅱ.Ⅲ

B.Ⅰ.Ⅳ

C.Ⅰ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅳ答案:B解析:回归方程的显著性检验方法有:①对回归方程线性关系的检验,采用F检验;②对回归方程系数显著性进行的检验,采用七检验。线性关系的检验主要是检验因变量同多个自变量的线性关系是否显著,回归系数检验则是对每一个回归系数分别进行单独的检验,它主要用于检验每个自变量对因变量的影响是否都显著。 -

第17题:

在估计出多元线性回归模型后,思考多元线性回归模型的一系列检验,据此回答以下两题。

通常用F检验对回归方程的( )。A.线性关系显著性

B.回归系数显著性

C.拟合优度

D.自相关和异方差答案:A解析:多元线性回归模型的F检验,又称为回归方程的显著性检验或回归模型的整体性检验,反映的是多元线性回归模型中被解释变量与所有解释变量之间线性关系在总体上是否显著。 -

第18题:

某研究员对生产价格指数(PPI)数据和消费价格指数(CPI)数据进行了定量分析,并以PPI为被解释变量,CPI为解释变量,进行回归分析。据此回答以下四题。

对拟合的直线回归方程进行显著性检验的必要性在于( )。A.样本数据对总体没有很好的代表性

B.检验回归方程中所表达的变量之间的线性相关关系是否显著

C.样本量不够大

D.需验证该回归方程所揭示的规律性是否显著答案:B解析:为了检验回归方程中所表达的被解释变量与所有解释变量之间的线性相关关系是否显著,则需要对拟合的直线回归方程进行显著性检验。 -

第19题:

回归方程总体线性显著性检验的原假设是模型中所有的回归参数同时为零。

正确答案:错误 -

第20题:

关于回归模型的有关说法,哪些是正确的()。

- A、拟合优度R2越接近1,说明拟合的效果越好

- B、t检验是用来检验方程整体的显著性的

- C、回归的残差平方和占总离差平方和的比重越大,说明拟和的效果越好

- D、拟合优度R2的取值范围是-1≤R2≤1

正确答案:A -

第21题:

单选题直线回归分析中,对回归系数做假设检验的目的是()。A检验回归系数b是否等于0

B检验两总体回归系数是否相等

C检验回归方程的拟合优度

D推断两变量是否存在直线依存关系

E判断回归方程代表性的好坏

正确答案: D解析: 暂无解析 -

第22题:

判断题拟合优度R2的值越大,说明样本回归模型对总体回归模型的代表性越强。A对

B错

正确答案: 错解析: 暂无解析 -

第23题:

单选题下列关于t检验与F检验的说法正确的有()。 I 对回归方程线性关系的检验是F检验 Ⅱ 对回归方程线性关系的检验是t检验 Ⅲ 对回归方程系数显著性进行的检验是F检验 Ⅳ 对回归方程系数显著性进行的检验是t检验AI、Ⅲ

BI、Ⅳ

CⅡ、Ⅲ

DⅡ、Ⅳ

正确答案: C解析: 回归方程的显著性检验方法有:①对回归方程线性关系的检验,采用F检验; ②对回归方程系数显著性进行的检验,采用t检验。线性关系的检验主要是检验因变量同多个自变量的线性关系是否显著,回归系数显著性检验则是对每一个回归系数分别进行单独的检验,它主要用于检验每个自变量对因变量的影响是否都显著。