证券收益率

题目

证券收益率

相似考题

更多“证券收益率”相关问题

-

第1题:

以下证券组合中,收益率不等于20%的是( )。

A、收益率为10%、比重为1/2的证券与收益率为20%的证券组成的组合

B、收益率为20%、比重为1/2的证券与收益率为20%的证券组成的组合

C、收益率为10%、比重为1/3的证券与收益率为25%的证券组成的组合

D、收益率为20%、比重为1/4的证券与收益率为20%的证券组成的组合答案:A解析:根据期望收益率计算公式

可得BCD均是收益率20%的证券组合。 @## -

第2题:

如果证券A的投资收益率等于7%、9%、10%和12%的可能性大小是相同的,那么,()。A.证券A的期望收益率等于9.5%

B.证券A的期望收益率等于9.0%

C.证券A的期望收益率等于1.8%

D.证券A的期望收益率等于1.2%答案:A解析:可以用观察法,由于四个投资收益率是等可能的,所以证券A的期望收益率为这四项的平均数,明显的可以判断出A项正确。或者采用计算方法,即:E(r)=7%×25%+9%×25%+10%×25%+1290×25%=9.5% -

第3题:

如果证券A的投资收益率等于7%、9%、10%和12%的可能性大小是相同的,那么,()。A:证券A的期望收益率等于9.5%

B:证券A的期望收益率等于9.0%

C:证券A的期望收益率等于1.8%

D:证券A的期望收益率等于1.2%答案:A解析:可以用观察法,由于四个投资收益率的可能性是相等的,所以证券A的期望收益率为这四项的平均数,明显的可以判断出A项正确。或者采用计算方法,即:E(r)= =9.5%。

=9.5%。 -

第4题:

证券A和证券B收益率的相关系数等于零,说明证券A证券B的收益率完全不相关。()答案:对解析:相关系数r的数值有一定范围,即丨r丨≤1。当丨r丨=1时,表示两指标变量完全线性相关;当丨r丨=0时,表示两指标变量不存在线性相关;当丨r丨<l时,通常认为:0<丨r丨≤0.3为微弱相关,0.3<丨r丨≤0.5为低度相关,0.5<丨r丨≤0.8为显著相关,0.8<丨r丨<1为高度相关。 -

第5题:

证券组合收益率取决于各个证券的投资收益率。 ( )答案:错解析:错。证券组合收益率一方面取决于各个证券的投资收益率,一方面取决于在各个证券上的投资比例。因此,证券组合收益率就等于组合中各种证券的收益率与各自投资比例的乘积之和。 -

第6题:

无风险收益率为5%,市场期望收益率为10%的条件下:A证券的期望收益率为12%,β系数为1.1;B证券的期望收益率为15%,β系数为1.2;那么投资者的投资策略为()。A.买进A证券

B.买进B证券

C.买进A证券或B证券

D.买进A证券和B证券答案:D解析:根据CAPM模型,A证券:5%+(10%-5%)X1.1=10.5%,因为12%>10.5%,所以A证券价格被低估,应买进;B证券:5%+(10%-5%)X1.2=11%,因为15%>11%,所以B证券价格被低估,应买进。 -

第7题:

无风险收益率为5%,市场期望收益率为12%的条件下:A证券的期望收益率为10%,β系数为1.1;B证券的期望收益率为17%,β系数为1.2,那么投资者可以买进哪一个证券?()

A、A证券

B、B证券

C、A证券或B证券

D、A证券和B证券答案:B解析:根据CAPM模型,A证券:5%﹢(12%﹣5%)1.1=12.7%,因为12.7%>10%,所以A证券价格被高估,应卖出:B证券:5%﹢(12%﹣5%)1.2=13.4%,因为13.4% -

第8题:

影响证券预期收益率的因素有()

- A、无风险收益率

- B、市场证券组合的预期收益率

- C、β

- D、证券期初市场价值

正确答案:B,C -

第9题:

跟踪偏离度=()。

- A、证券组合的真实收益率+基准组合的收益率

- B、证券组合的真实收益率-基准组合的收益率

- C、证券组合的真实收益率×基准组合的收益率

- D、证券组合的真实收益率÷基准组合的收益率

正确答案:B -

第10题:

完全正相关的证券A和证券B,其中证券A的期望收益率为20%,证券B的期望收益率为5%。如果投资证券A、证券B的比例分别为70%和30%,则证券组合的期望收益率为()。

- A、5%

- B、20%

- C、15.5%

- D、11.5%

正确答案:C -

第11题:

单选题证券A、B、C的配置收益率为-6.88%、-4.56%、-5.86%,他们的基准收益率为-10.65%、-12.48%、-15.96%。以下说法错误的是()。A三种证券的相对收益率都是盈利

B证券B的相对收益率最高

C证券A的相对收益率最低

D证券C的相对收益率最高

正确答案: B解析: -

第12题:

单选题证券特征线的水平轴测定()。A证券的β系数

B市场证券组合的预期收益率

C市场证券组合的实际超额收益率

D被考察证券的实际超额收益率

正确答案: A解析: 暂无解析 -

第13题:

由证券A和B形成的证券组合C的收益率总是介于证券A和证券B的收益率之间。()答案:错解析:在允许卖空的情况下,由证券A和B形成的证券组合C的收益率就可能不介于证券A和证券B的收益率之间。 -

第14题:

证券组合的收益率等于各单个证券的收益率的移动平均。 ( )答案:B解析:。证券组合的收益率等于各单个证券的收益率的加权平均。 -

第15题:

跟踪偏离度=( )。A.证券组合的真实收益率+基准组合的收益率

B.证券组合的真实收益率/基准组合的收益率

C.证券组合的真实收益率*基准组合的收益率

D.证券组合的真实收益率-基准组合的收益率答案:D解析:跟踪偏离度=证券组合的真实收益率-基准组合的收益率。 -

第16题:

跟踪偏离度的计算公式是( )。A、跟踪偏离度=证券组合的真实收益率+基准组合的收益率

B、跟踪偏离度=证券组合的真实收益率-基准组合的收益率

C、跟踪偏离度=证券组合的真实收益率基准组合的收益率

D、跟踪偏离度=证券组合的真实收益率基准组合的收益率答案:B解析:跟踪偏离度的计算公式是跟踪偏离度=证券组合的真实收益率-基准组合的收益率。 -

第17题:

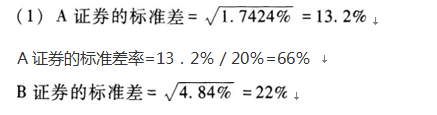

已知:A、B两种证券构成证券投资组合。A证券的预期收益率为20%,方差是1.7424%,投资比重为60%;B证券的预期收益率为25%,方差是4.84%,投资比重为40%;A证券收益率与B证券收益率的相关系数是0.3。

要求:

(1)通过计算,比较A证券和B证券的风险大小。

(2)计算该证券投资组合的预期收益率。

(3)计算该证券投资组合的标准差。

(4)当A证券收益率与B证券收益率的相关系数为0.5时,组合风险和组合预期收益率会有何变化?答案:解析:

B证券的标准差率=22%/25%=88%

因为A证券的标准差率小于B证券的标准差率,所以A证券的风险小于B证券的风险。

(2)证券投资组合的预期收益率=20%x60%+25%x40%=22%

(3)证券投资组合的标准差

(4)相关系数的大小对投资组合预期收益率没有影响,相关系数的大小对投资组合风险有影响,相关系数越大,投资组合的风险越大。 -

第18题:

无风险收益率为5%,市场期望收益率为12%的条件下:A证券的期望收益率为10%,β系数为1.1;B证券的期望收益率为17%,β系数为1.2,那么投资者可以买进哪一个证券?( )A.A证券

B.B证券

C.A证券或B证券

D.A证券和B证券答案:B解析:根据CAPM模型,A证券:5%+(12%-5%)×1.1=12.7%,因为12.7%>10%,所以A证券价格被高估,应卖出;B证券:5%+(12%-5%)×1.2=13.4%,因为13.4%<17%,所以B证券价格被低估,应买进。 -

第19题:

为得到由证券A、B构成的证券组合P的期望收益率和收益率的方差,需要知道()。

- A、证券A的期望收益率和方差

- B、证券B的期望收益率和方差

- C、证券A、B收益率的协方差

- D、组合中证券A、B所占的比重

正确答案:A,B,C,D -

第20题:

证券特征线的水平轴测定()。

- A、证券的β系数

- B、市场证券组合的预期收益率

- C、市场证券组合的实际超额收益率

- D、被考察证券的实际超额收益率

正确答案:C -

第21题:

证券的α系数大于零,表明()。

- A、证券当前的市场价格偏低

- B、证券当前的市场价格偏高

- C、市场对证券的收益率的预期低于均衡的预期收益率

- D、证券的收益率超过市场平均收益率

正确答案:A -

第22题:

问答题已知:A、B两种证券构成证券投资组合。A证券的预期收益率为20%,方差是1.7424%,投资比重为60%;B证券的预期收益率为25%,方差是4.84%,投资比重为40%;A证券收益率与B证券收益率的相关系数是0.3。要求: (1)通过计算,比较A证券和B证券的风险大小。 (2)计算该证券投资组合的预期收益率。 (3)计算该证券投资组合的标准差。 (4)当A证券收益率与B证券收益率的相关系数为0.5时,组合风险和组合预期收益率会有何变化?正确答案:解析: -

第23题:

单选题下列哪项度量了单一证券的系统性风险()。A该证券收益率的标准差

B该证券收益率与市场收益率的协方差

C该证券对证券组合风险的贡献

D该证券收益率与其他相似证券收益率的标准差

正确答案: B解析: -

第24题:

多选题关于证券收益率,以下说法正确的有()A当期收益率是票面收益和证券现行市场价格的比率

B到期收益率未考虑证券的资本收益

C票面收益率等于当期收益率

D当期收益率考虑了证券市场的价格变化

E到期收益率是当期收益率和资本收益率之和<br />

正确答案: C,A解析: 暂无解析