由证券A和B形成的证券组合C的收益率总是介于证券A和证券B的收益率之问。( )

题目

由证券A和B形成的证券组合C的收益率总是介于证券A和证券B的收益率之问。( )

相似考题

更多“由证券A和B形成的证券组合C的收益率总是介于证券A和证券B的收益率之问。( ) ”相关问题

-

第1题:

假设证券市场禁止卖空交易。如果证券市场上存在着如下所述的三个证券组合A、B和c:①证券组合A的 系数和期望收益率分别为0.80和10.4%;②证券组合B的 系数和期望收益率分别为1.00和10.O%;③证券组合c的 系数和期望收益率分别为1.20和13.6%。那么,不能够用证券组合A和证券组合B构造一个与证券组合c具有相同 系数的新证券组合。( )

正确答案:√证券组合A、B的b系数均小于证券组合c的b系数,因此,不能用证券组合A和证券组合B构造一个与证券组合c具有相同b系数的新证券组合。

-

第2题:

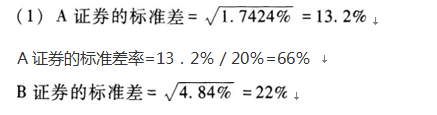

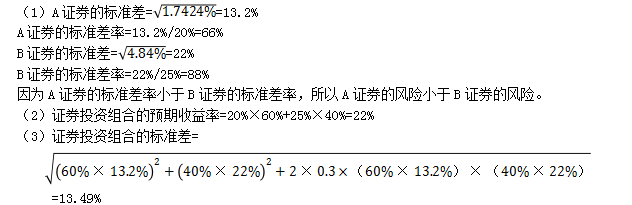

已知:A、B两种证券构成证券投资组合。A证券的预期收益率为20%,方差是1.7424%,投资比重为60%;B证券的预期收益率为25%,方差是4.84%,投资比重为40%;A证券收益率与B证券收益率的相关系数是0.3。

要求:

(1)通过计算,比较A证券和B证券的风险大小。

(2)计算该证券投资组合的预期收益率。

(3)计算该证券投资组合的标准差。

(4)当A证券收益率与B证券收益率的相关系数为0.5时,组合风险和组合预期收益率会有何变化?答案:解析:

B证券的标准差率=22%/25%=88%

因为A证券的标准差率小于B证券的标准差率,所以A证券的风险小于B证券的风险。

(2)证券投资组合的预期收益率=20%x60%+25%x40%=22%

(3)证券投资组合的标准差

(4)相关系数的大小对投资组合预期收益率没有影响,相关系数的大小对投资组合风险有影响,相关系数越大,投资组合的风险越大。 -

第3题:

假设证券市场禁止卖空交易,如果证券市场上存在着如下所述的三个证券组合A、B、C:

(1)证券组合A的β系数和期望收益率分别为0.8和10.4%;

(2)证券组合B的B系数和期望收益率分别为1.00和10.0%;

(3)证券组合C的B系数和期望收益率分别为1.20和13.6%;

那么( )。

?Ⅰ.不能够用证券组合A和证券组合B构造一个与证券组合C具有相同β系数的新证券组合

?Ⅱ.能够用证券组合A和证券组合B构造一个与证券组合C具有相同β系数的新证券组合

?Ⅲ.不能够用证券组合C和证券组合B构造一个与证券组合A具有相同β系数的新证券组合

?Ⅳ.用证券组合C和证券组合B构造新证券组合优于用证券组合C和证券组合A构造新组合A.Ⅱ、Ⅳ

B.Ⅰ、Ⅲ

C.Ⅰ、Ⅳ

D.Ⅱ、Ⅲ答案:B解析:证券组合A、B的β系数均小于证券组合C的β系数,因此,不能用证券组合A和证券组合B构造一个与证券组合C具有相同β系数的新证券组合。用证券组合A和证券组合C构造新证券组合优于用证券组合B和证券组合C构造新证券组合。 -

第4题:

假设证券市场禁止卖空交易如果证券市场上存在着如下所述的三个证券组合A、B和C:(1)证券组合A的β系数和期望收益率分别为0.80和10.4%(2)证券组合B的β系数和期望收益率分别为1.00和10.0%;(3)证券组合C的β系数和期望收益率分别为1.20和13.6%。那么用证券组合B和证券组合C构造新证券组合优于用证券组合A和证券组合C构造新证券组合。()答案:错解析:证券组合A的期望收益高于B,且β系数低于B,所以证券组合A优于B因此,用证券组合A和证劵组合C构造新证券组合优于用证券组合B和证券组合C构造新证券组合。 -

第5题:

已知:A、B两种证券构成证券投资组合。A证券的预期收益率为20%,方差是1.7424%,投资比重为60%;B证券的预期收益率为25%,方差是4.84%,投资比重为40%;A证券收益率与B证券收益率的相关系数是0.3。

要求:

(1)通过计算比较A证券和B证券的风险大小。

(2)计算该证券投资组合的预期收益率。

(3)计算该证券投资组合的标准差。

(4)当A证券收益率与B证券收益率的相关系数为0.5时,组合风险和组合预期收益率会有何变化?答案:解析:

(4)相关系数的大小对投资组合预期收益率没有影响,相关系数的大小对投资组合风险有影响,相关系数越大,投资组合的风险越大。