甲公司是一家汽车生产企业,只生产C型轿车,相关资料如下: 资料一:C型轿车年设计生产能力为60000辆。2018年C型轿车销售量为50000辆,销售单价为15万元。公司全年固定成本总额为67500万元,单位产品变动成本为11万元,变动销售和管理费用占销售收入的比例为5%。2019年该公司将继续维持原有产能规模,且单位产品变动成本不变,变动销售和管理费用占销售收入的比例仍为5%,固定成本总额不变。 资料二:预计2019年C型轿车的销售量为50000辆,公司目标是息税前利润比2018年增长9%。 资料三:20

题目

资料一:C型轿车年设计生产能力为60000辆。2018年C型轿车销售量为50000辆,销售单价为15万元。公司全年固定成本总额为67500万元,单位产品变动成本为11万元,变动销售和管理费用占销售收入的比例为5%。2019年该公司将继续维持原有产能规模,且单位产品变动成本不变,变动销售和管理费用占销售收入的比例仍为5%,固定成本总额不变。

资料二:预计2019年C型轿车的销售量为50000辆,公司目标是息税前利润比2018年增长9%。

资料三:2019年某跨国公司来国内拓展汽车租赁业务,向甲公司提出以每辆13万元价格购买500辆C型轿车。假设接受该订单不冲击原有市场。

要求:

<1>?、根据资料一和资料二,计算下列指标:①2019年目标税前利润;②2019年C型轿车的目标销售单价。

<2>?、根据要求(1)的计算结果和资料二,计算C型轿车单价对利润的敏感系数。

<3>?、根据资料一和资料三,判断公司是否应该接受这个特殊订单,并说明理由。

相似考题

更多“甲公司是一家汽车生产企业,只生产C型轿车,相关资料如下: ”相关问题

-

第1题:

甲公司是一家汽车生产企业,只生产C型轿车,相关资料如下:

资料一:C型轿车年设计生产能力为60000辆。20×8年C型轿车销售量为50000辆,销售单价为15万元。公司全年固定成本总额为67500万元,单位产品变动成本为11万元,变动销售和管理费用占销售收入的比例为5%。20×9年该公司将继续维持原有产能规模,且单位产品变动成本不变,变动销售和管理费用占销售收入的比例仍为5%,固定成本总额不变。

资料二:预计20×9年C型轿车的销售量为50000辆,公司目标是息税前利润比20×8年增长9%。

资料三:20×9年某跨国公司来国内拓展汽车租赁业务,向甲公司提出以每辆13万元价格购买500辆C型轿车。假设接受该订单不冲击原有市场。

要求:

(1)根据资料一和资料二,计算下列指标:①20×9年目标税前利润;②20×9年C型轿车的目标销售单价。

(2)根据要求(1)的计算结果和资料二,计算C型轿车单价对利润的敏感系数。

(3)根据资料一和资料三,判断公司是否应该接受这个特殊订单,并说明理由。答案:解析:(1)①20×8年税前利润=50000×15×(1-5%)-50000×11-67500=95000(万元)

20×9年目标税前利润=95000×(1+9%)=103550(万元)(2分)

②令20×9年C型轿车的目标销售单价为X,则:

50000×X×(1-5%)-50000×11-67500=103550

得出:X=(103550+67500+50000×11)/[50000×(1-5%)]=15.18(万元)(2分)

(2)20×9年目标销售单价与20×8年单价相比的增长率=(15.18-15)/15×100%=1.2%(1分)

C型轿车单价对利润的敏感系数=9%/1.2%=7.5(1分)

(3)目前甲公司还有剩余生产能力,而且接受特殊订单不影响固定成本。特殊订单的单位边际贡献=13-11-13×5%=1.35(万元)。因为边际贡献大于0,所以应该接受这个特殊订单。(2分) -

第2题:

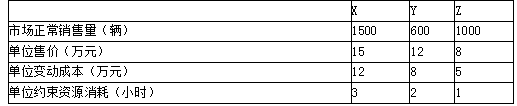

甲公司是一家汽车制造企业,主营业务是制造和销售X、Y、Z三种型号汽车,相关资料如下:

资料一:X、Y、Z三种型号的制造都需要通过一台生产设备,该关键设备是公司的约束性资源,年加工能力4000小时,公司年固定成本总额3000万元,假设X、Y、Z三种型号的汽车均于生产当年销售,年初年末没有存货,预计2019年X、Y、Z三种型号汽车有关资料如下:

资料二:为满足市场需求,甲公司2019年初新增一台与约束资源相同的关键设备后,X型号汽车年生产能力增至1800辆,现有乙汽车销售公司向甲公司追加X型号汽车,报价为每辆车13万元。相关情况如下:

情景1:假设剩余生产能力无法转移,如果追加订货300辆,为满足生产需要,甲公司需另外支付年专属成本200万元。

情景2:假设剩余生产能力可以对外出租,年租金250万元,如果追加350辆,将冲减甲公司原正常销量50辆。

要求:

(1)根据资料一,为有效利用现有的一台关键设备,计算甲公司X、Y、Z三种型号汽车的生产安排的优先顺序和产量,在该生产安排下,税前营业利润总额是多少?

(2)根据资料二,分别计算并分析两种情景下甲公司是否应该接受追加订单,并简要说明有闲置能力时产品定价的区间范围。答案:解析:(1)X汽车每小时边际贡献=(15-12)/3=1(万元)

Y汽车每小时边际贡献=(12-8)/2=2(万元)

Z汽车每小时边际贡献=(8-5)/1=3(万元)

根据每小时边际贡献从大到小的顺序,应该优先安排生产Z汽车,其次是Y汽车,最后是X汽车。Z汽车产量为1000辆,Y汽车产量为600辆,X汽车产量=(4000-1000×1-600×2)/3=600(辆)。

税前营业利润总额=(8-5)×1000+(12-8)×600+(15-12)×600-3000=4200(万元)

(2)情景1:

接受订单增加的利润=300×(13-12)-200=100(万元)

增加利润大于零,甲公司应该接受追加订单。

计算可接受的追加订单的最低单价,即:

300×(单价-12)-200=0

单价=12.67(万元)

即追加订单的产品定价区间范围为12.67万元~15万元。

情景2:

接受订单增加的利润=350×(13-12)-50×(15-12)-250=-50(万元)

接受订单增加利润小于零,甲公司不应该接受追加订单。

计算可接受的追加订单的最低单价,即:

350×(单价-12)-50×(15-12)-250=0

单价=13.14(万元)

即追加订单的产品定价区间范围为13.14万元~15万元。 -

第3题:

丙公司是一家汽车生产企业,只生产C型轿车,相关资料如下:

资料一:C型轿车年设计生产能力为60000辆。2016年C型轿车销售量为50000辆,销售单价为15万元。公司全年固定成本总额为67500万元。单位变动成本为11万元,适用的消费税税率为5%,假设不考虑其他税费。2017年该公司将继续维持原有产能规模,且成本性态不变。

资料二:预计2017年C型轿车的销售量为50000辆,公司目标是息税前利润比2016年增长9%。

资料三:2017年某跨国公司来国内拓展汽车租赁业务,向丙公司提出以每辆12.5万元价格购买500辆C型轿车。假设接受该订单不冲击原有市场。

要求:(1)根据资料一和资料二,计算下列指标:①2017年目标税前利润;②2017年C型轿车的目标销售单价;③2017年目标销售单价与2016年单价相比的增长率。

(2)根据要求(1)的计算结果和资料二,计算C型轿车单价的敏感系数。

(3)根据资料一和资料三,判断公司是否应该接受这个特殊订单,并说明理由。答案:解析:(1)①2016年税前利润=50000×15×(1-5%)-50000×11-67500=95000(万元)

2017年目标税前利润=95000×(1+9%)=103550(万元)

②设2017年C型轿车的目标销售单价为P,则:

50000×P×(1-5%)-50000×11-67500=103550

求得:P=(103550+67500+50000×11)/[50000×(1-5%)]=15.18(万元)

③2017年目标销售单价与2016年单价相比的增长率=(15.18-15)/15×100%=1.2%

(2)C型轿车单价对利润的敏感系数=9%/1.2%=7.5

(3)因为目前丙企业还有剩余生产能力,且接受特殊订单不影响固定成本,故按变动成本计算的单价=11/(1-5%)=11.58(万元),该特殊订单的单价12.5万元高于按变动成本计算的单价11.58万元,所以应该接受这个特殊订单。 -

第4题:

H公司是一家生产中档电动汽车的高新技术企业。以下选项中,可以成为H公司直接竞争对手的是( )。A、一家生产中档电动自行车的企业

B、一家生产中档电动汽车的企业

C、一家生产低档电动汽车的企业

D、一家生产高档电动汽车的企业答案:B解析:战略群组是指某一个产业中在某一战略方面采用相同或相似战略,或具有相同战略特征的公司组成的集团。H公司是一家生产中档电动汽车的企业,它的直接竞争对手是属于同一战略群组中的生产中档电动汽车的生产企业。 -

第5题:

H公司是一家生产中档电动汽车的高新技术企业。以下选项中,可以成为H公司直接竞争对手的是( )。A.一家生产中档电动自行车的企业

B.一家生产中档电动汽车的企业

C.一家生产低档电动汽车的企业

D.一家生产高档电动汽车的企业答案:B解析:战略群组是指某一个产业中在某一战略方面采用相同或相似战略,或具有相同战略特征的公司组成的集团。H公司是一家生产中档电动汽车的企业,它的直接竞争对手是属于同一战略群组中的生产中档电动汽车的生产企业。 -

第6题:

莲花汽车公司是英国生产微型轿车的公司。

正确答案:错误 -

第7题:

丙公司是一家汽车生产企业,只生产C型轿车,相关资料如下: 资料一:C型轿车年设计生产能力为60000辆。2016年C型轿车销售量为50000辆,销售单价为15万元。公司全年固定成本总额为67500万元。单位变动成本为11万元,适用的消费税税率为5%,假设不考虑其他税费。2017年该公司将继续维持原有产能规模,且成本性态不变。 资料二:预计2017年C型轿车的销售量为50000辆,公司目标是息税前利润比2016年增长9%。 资料三:2017年某跨国公司来国内拓展汽车租赁业务,向丙公司提出以每辆12.5万元价格购买500辆C型轿车。假设接受该订单不冲击原有市场。 根据资料一和资料二,计算下列指标,①2017年目标税前利润;②2017年c型轿车的目标销售单价;③2017年目标销售单价与2016年单价相比的增长率。

正确答案: ①2016年税前利润=50000×15×(1-5%)-50000×11-67500=95000(万元)

2017年目标税前利润=95000×(1+9%)=103550(万元)

②设2017年C型轿车的目标销售单价为P,则:

50000×P×(1-5%)-50000×11-67500=103550

解得:P=(103550+67500+50000×11)/[50000×(1-5%)]=15.18(万元)

③2017年目标销售单价与2016年单价相比的增长率=(15.18-15)/15×100%=12% -

第8题:

单选题甲公司是一家家用小轿车的生产企业,作为制造性企业,其生产环节尤为重要,为了提高企业生产制造环节的优势,甲公司向一家在生产环节非常优秀的重型卡车制造企业学习生产制造的经验,则甲公司采用的基准分析类型为( )A竞争性基准

B一般基准

C过程或活动基准

D顾客基准

正确答案: C解析: 过程或活动基准即以具有类似核心经营的企业为基准进行比较,但是二者之间的产品和服务不存在直接竞争关系,小轿车和重型卡车都属于汽车,两个企业的核心经营类似,但是不具有竞争性,因此属于过程或活动基准。 -

第9题:

问答题丙公司是一家汽车生产企业,只生产C型轿车,相关资料如下: 资料一:C型轿车年设计生产能力为60000辆。2016年C型轿车销售量为50000辆,销售单价为15万元。公司全年固定成本总额为67500万元。单位变动成本为11万元,适用的消费税税率为5%,假设不考虑其他税费。2017年该公司将继续维持原有产能规模,且成本性态不变。 资料二:预计2017年C型轿车的销售量为50000辆,公司目标是息税前利润比2016年增长9%。 资料三:2017年某跨国公司来国内拓展汽车租赁业务,向丙公司提出以每辆12.5万元价格购买500辆C型轿车。假设接受该订单不冲击原有市场。 根据资料一和资料三,判断公司是否应该接受这个特殊订单,并说明理由。正确答案: 因为目前丙企业还有剩余生产能力,且接受特殊订单不影响固定成本,故按变动成本计算的单价=11/(1-5%)=11.58(万元),该特殊订单的单价12.5万元高于按变动成本计算的单价11.58万元,所以应该接受这个特殊订单。解析: 暂无解析 -

第10题:

单选题罗马公司是一家领先的汽车制造商,而且拥有两条生产线:小型家庭轿车和豪华轿车。根据BCG增长份额矩阵,小型家庭轿车生产线应该被归为哪个业务(象限)?()A现金牛型业务

B瘦狗型业务

C明星型业务

D问题型业务

正确答案: D解析: 暂无解析 -

第11题:

问答题丙公司是一家汽车生产企业,只生产C型轿车,相关资料如下: 资料一:C型轿车年设计生产能力为60000辆。2016年C型轿车销售量为50000辆,销售单价为15万元。公司全年固定成本总额为67500万元。单位变动成本为11万元,适用的消费税税率为5%,假设不考虑其他税费。2017年该公司将继续维持原有产能规模,且成本性态不变。 资料二:预计2017年C型轿车的销售量为50000辆,公司目标是息税前利润比2016年增长9%。 资料三:2017年某跨国公司来国内拓展汽车租赁业务,向丙公司提出以每辆12.5万元价格购买500辆C型轿车。假设接受该订单不冲击原有市场。 根据上一题的计算结果和资料二,计算C型轿车单价的敏感系数。正确答案: C型轿车单价的敏感系数=9%/1.2%=7.5解析: 暂无解析 -

第12题:

单选题第一家与中国合资生产轿车的公司是()。A克莱斯勒汽车公司

B福特汽车公司

C美国汽车公司

正确答案: A解析: 暂无解析 -

第13题:

(2015年)甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态,根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。

A.保守型筹资策略

B.适中型筹资策略

C.激进型筹资策略

D.无法判断答案:C解析:稳定性流动资产和长期资产=20+80+100+300=500(万元),自发性负债、长期负债和股东权益=500-50=450(万元)。稳定性流动资产和长期资产大于自发性负债、长期负债和股东权益,属于激进型筹资策略。 -

第14题:

甲公司是一家生产和销售冷饮的企业。冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。 A.适中型筹资策略

A.适中型筹资策略

B.保守型筹资策略

C.激进型筹资策略

D.无法判断答案:C解析:在激进型筹资策略下,临时性负债大于波动性流动资产,相比其他政策,临时性负债占全部资金来源比重最大。 -

第15题:

甲公司是一家竞争力较强的轿车生产企业,由于轿车市场基本趋于饱和,2020年甲公司拟借用轿车生产技术和原有的销售网络,投资建立农用皮卡生产线,进军农村市场,寻求新的利润增长点。

要求:根据上述材料,指出甲公司总体战略类型。答案:解析:多元化战略中的相关多元化战略。 -

第16题:

甲公司是一家玩具生产企业。在企业运营过程中,表现出如下特征:①该公司数十年聚焦于拼插玩具生产;②该公司产品属于优质优价;③该公司认为技术效率是关键,决定采用纵向一体化战略。根据上述信息可以判断,甲公司选择的组织战略类型是( )。A.分析型战略组织

B.开拓型战略组织

C.反应型战略组织

D.防御型战略组织答案:D解析:防御型战略组织主要是要追求一种稳定的环境,试图通过解决开创性问题来达到自己的稳定性。防御型战略组织,即生产有限的一组产品,占领整个潜在市场的一小部分。在这个有限的市场中,防御型战略组织常采用竞争性定价或高质量产品等经济活动来阻止竞争对手进入它们的领域,保持自己的稳定。技术效率是组织成功的关键。 -

第17题:

第一家与中国合资生产轿车的公司是()。

- A、克莱斯勒汽车公司

- B、福特汽车公司

- C、美国汽车公司

正确答案:A -

第18题:

罗马公司是一家领先的汽车制造商,而且拥有两条生产线:小型家庭轿车和豪华轿车。根据BCG增长份额矩阵,小型家庭轿车生产线应该被归为哪个业务(象限)?()

- A、现金牛型业务

- B、瘦狗型业务

- C、明星型业务

- D、问题型业务

正确答案:A -

第19题:

多选题甲公司是一家重型汽车生产企业。甲公司管理层正在考虑进军小轿车生产行业,并创立一个全新品牌的小轿车。甲公司在评估面临的进入壁垒高度时,应当考虑的因素有( )A为加入小轿车行业而成立新厂所需的资金是否足够

B政府是否出台限制某些公司进入小轿车行业的政策

C甲公司是否能够承担从重型汽车生产到小轿车生产的转换成本

D市场上汽车生产用合金材料供应商的数目及其议价能力

正确答案: C,A解析: 答案解析:本题考核的是五力模型中的进入壁垒。转换成本的概念应该是站在消费者的角度,不是企业,选项C不正确。站在选项D说明的是供应商的议价能力。 -

第20题:

单选题乙公司是一家生产中档汽车的企业。在下列表述中,A公司的主要直接竞争对手是()。A属于不同战略群组的绿色汽车企业

B生产低档汽车的企业

C属于同一战略群组的汽车企业

D生产高档汽车的企业

正确答案: C解析: -

第21题:

单选题甲汽车制造有限公司主要生产商务型小轿车和家庭用经济型小轿车,而乙特种汽车制造有限公司主要生产运输化学品及其他危险品的特殊用途重载汽车。为进一步提升自身质量控制流程,甲公司选派业务骨干到乙公司进行考察学习,受到周到接待。此基准分析类型是()。A竞争性基准

B过程或活动基准

C一般基准

D顾客基准

正确答案: C解析: 一般基准中,标杆伙伴(比较对象)是处于同一产业具有相同业务功能但不具有直接竞争关系的企业。 -

第22题:

问答题丙公司是一家汽车生产企业,只生产C型轿车,相关资料如下:资料一:C型轿车年设计生产能力为60000辆。2016年C型轿车销售量为50000辆,销售单价为15万元。公司全年固定成本总额为67500万元。单位变动成本为11万元,适用的消费税税宰为5%,假设不考虑其他税费。2017年该公司将继续维持原有产能规,且成本性态不变。资料二:预计2017年C型轿车的销售量为50000辆,公司目标是息税前利润比2016年增长9%。资料三:2017年某跨国公司来国内拓展汽车租赁业务,向丙公司提出以每辆12.5万元价格购买500辆C型轿车。假设接受该订单不冲击原有市场。要求:(1)根据资料一和资料二,计算下列指标,①2017年目标税前利润;②2017年C型轿车的目标销售单价;③2017年目标销售单价与2016年单价相比的增长率(2)根据要求(1)的计算结果和资料二,计算C型轿车单价对利润的敏感系数。(3)根据资料一和资料三,判断公司是否应该接受这个特殊订单,并说明理由。正确答案:解析: -

第23题:

单选题甲公司是一家主营汽车玻璃的上市公司,该公司决策者拟考虑采用相关多元化战略,那么该公司可以考虑的发展方向是( )。A生产建筑玻璃

B生产汽车发动机

C建立汽车维修厂

D生产家具

正确答案: B解析:

相关多元化是指企业以现有业务或市场为基础进入相关产业或市场的战略。相关性可以从多个方面体现:产品、生产技术、管理技能、营销技能、用户等。该公司是一家主营汽车玻璃的上市公司,因此可以选择以产品为相关基础,即生产建筑玻璃。