某公司第一年的销售收入为250万元,经营成本比率为25%,第二年的销售收入为400万元,经营成本比率为35%,则经营成本比率的增加消耗掉( )万元的现金。A.20B.40C.60D.80

题目

某公司第一年的销售收入为250万元,经营成本比率为25%,第二年的销售收入为400万元,经营成本比率为35%,则经营成本比率的增加消耗掉( )万元的现金。

A.20

B.40

C.60

D.80

相似考题

更多“某公司第一年的销售收入为250万元,经营成本比率为25%,第二年的销售收入为400万元,经营成本比率为 ”相关问题

-

第1题:

某公司第一年的销售收入为100万元,经营成本比率为 30%,第二年的销售收入为200万元,经营成本比率为 40%,则经营成本比率的增加消耗掉( )万元的现金。

A.20

B.40

C.60

D.80

正确答案:A

-

第2题:

销售收入增长率是咨询人员在运用五性分析模型进行财务综合分析时分析成长性的重要比率,某公司经营甲、乙产品,2001年甲产品销售收入为300万元,乙产品销售收人为250万元;2002年甲产品销售收入为330万元,乙产品销售收入275万元。则该公司2002年销售收入增长率为( )。

正确答案:B

正确答案:B

本题考查销售收入增长率。销售收入增长率=(本期销售收入-前期销售收入)/前期销售收入,结合题目,该公司2002年销售收入增长率=(330+275-300-250)/(300+250)×100%=10%。 -

第3题:

某企业年初应收账款为300万元,年末应收账款是250万元;年初存货为50万元,年末存货为80万元;年初资产总额为2000万元,年末资产总额为2200万元;销售收入为3000万元,销售成本为2000万元。

营运能力分析比率为()。A.产权比率

B.应收账款周转率

C.销售净利率

D.资本积累率答案:B解析:营运能力比率:应收账款周转率,存货周转率,流动资产周转率,总资产周转率。 -

第4题:

某公司第一年的销售收人为120万元,销售成本比率为35%;第二年的销售收入为260万元,销售成本比率为45%,则销售成本比率的增加消耗掉( )万元的现金。A.52

B.36

C.26

D.20答案:C解析:销售收入为120万元,销售成本比率为35%,那么第二年的销售成本应当是260× 35%=91(万元),但销售成本比率的增加使得实际销售成本达到了260×45%=117(万元)。因此,销售成本比率增加消耗掉117-91=26(万元)的现金。 -

第5题:

?从某家企业的利润表可知,其第一年销售成本比率为54.2%,第二年销售成本比率增加,实际销售成本为85万元,销售收入为150万元,则由于销售成本比率增加使企业现金流减少( )。[2016年6月真题]A.3.7万元

B.50万元

C.30.8万元

D.15万元答案:A解析:如果第二年保持第一年的销售成本比率54.2%,那么第二年的销售成本应当是150X54.2%=81.3(万元),但销售成本比率的增加使得实际销售成本达到了85万元。因此,销售成本比率增加消耗掉3.7万元(=85-81.3)的现金。 -

第6题:

某投资方案投产后年销售收入为1000万元,年营业成本为600万元(其中折旧为100万元),所得税税率为25%,则该方案投产后年经营现金净流量为( )万元。A.325

B.400

C.300

D.475答案:B解析:年经营现金净流量=税后营业收入-税后付现成本+非付现成本抵税=1000×(1-25%)-(600-100)×(1-25%)+100×25%=400(万元)。 -

第7题:

已知某加油站2001年销售收入为500万元,销售成本为450万元,经营费用为28万元,营业利润为22万元;2002年主销售收入为540万元,销售成本为470万元,经营费用为29万元,营业利润为41万元;请用结构分析法计算各项经济指标占销售收入的百分比并进行分析。(保留小数位两位数)

正确答案: 解:(1)2001年各项经济指标占销售收入的百分比:

销售收入:500万元

销售成本所占比例:450÷500×100%=90%

经营费用所占比例:28÷500×100%=5.6%

营业利润所占比例:22÷500×100%=4.4%

(2)2002年各项经济指标占销售收入的百分比:

销售收入:540万元

销售成本所占比例:470÷540×100%=87.04%

经营费用所占比例:29÷540×100%=5.37%

营业利润所占比例:41÷540×100%=7.59%

通过分析结构可以看出,营业利润由4.4%上升到7.59%,主要是因为销售成本结构比例由2001年的90%下降到2002年87.04%,经营费用结构比例由2001年的5.6%下降到5.37%。 -

第8题:

某公司的固定成本为2000万元(含薪酬成本1200万元),变动成本比率为60%。公司今年欲实现600万元的微弱盈利,还欲为公司的发展保留1000万元的盈余,试分析公司在实现盈亏平衡经营时;获取微弱盈利时;保留1000万元盈余时的薪酬费用比率。(提示:根据盈亏平衡法进行分析)

正确答案:在实现盈亏平衡经营时,

盈亏平衡点=固定成本/(1-变动成本比率)=2000万元/(1-60%)=5000万元

最高的薪酬成本比率=1200/5000=24%

在实现微弱盈利时,

边际盈利点=(固定成本+股息分配)/(1-变动成本比率)=(2000+600)/(1-60%)=6500万元

可能的薪酬成本比率=1200/6500=18.5%

在公司有盈利600万元,且实现企业发展保留1000万元时,

安全盈利点=(固定成本+股息分配+企业盈利保留)/(1-变动成本比率)=(2000+600+1000)/(1-60%)=9000万元

安全的薪酬成本比率=1200/9000=13.3%

分析:在该公司,比较恰当的薪酬费用比率应当13.3%。如果高于13.3%,说明企业可能处于比较危险的状态。 -

第9题:

单选题某公司销售收入为400万元,变动成本率为60%,固定成本为80万元,其中长期借款为500万元,利率为4%,则经营杠杆系数为:( )A2.67

B1.33

C2

D3

正确答案: C解析: -

第10题:

单选题从某家企业的利润表可知,其第一年销售成本比率为54.2%,第二年销售成本比率增加,实际销售成本为85万元,销售收入为150万元,则由于销售成本比率增加使企业现金流减少()。A3.7万元

B50万元

C30.8万元

D15万元

正确答案: C解析: 如果第二年保持第一年的销售成本比率54.2%,那么第二年的销售成本应当是150×54.2%=81.3(万元),但销售成本比率的增加使得实际销售成本达到了85万元。因此,销售成本比率增加消耗掉3.7万元(=85—81.3)的现金。 -

第11题:

单选题某公司第一年的销售收入为120万元,销售成本比率为35%;第二年的销售收入为260万元,销售成本比率为45%,则销售成本比率的增加消耗掉()万元的现金。A52

B36

C26

D20

正确答案: D解析: 暂无解析 -

第12题:

单选题销售收入增长率是咨询人员在运用五性分析模型进行财务综合分析时分析成长性的重要比率,某公司经营甲、乙产品,2010年甲产品销售收入为300万元,乙产品销售收入为250万元;2011年甲产品销售收入为330万元,乙产品销售收入为275万元。则该公司2011年销售收入增长率为( )。A9%

B10%

C11%

D12%

正确答案: B解析: 销售收入增长率=(本期销售收入-前期销售收入)/前期销售收入,则该公司2002年销售收入增长率=(330+275-300-250)/(300+250)×100%=10%。 -

第13题:

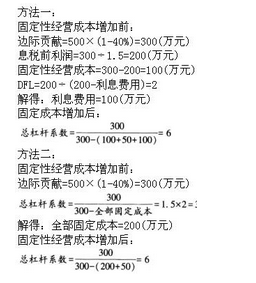

某公司销售收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定成本增加50万元,则总杠杆系数将变为( )。

A.3

B.4.5

C.6

D.8

正确答案:C

【答案】C

【解析】因为1.5=(500-500×40%)/(500-500×40%-F);所以原来的固定成本F=100(万元);因为2=200/(200-1);所以,利息费用I=100(万元);因此,若固定成本增加50(万元);总杠杆系数=(500-500×40%)/(500-500×40%-100-50-100)=6。

-

第14题:

某公司第一年的销售收入为120万元,销售成本比率为35%;第二年的销售收入为260万元,销售成本比率为45%,则销售成本比率的增加消耗掉( )万元的现金。

A.52

B.36

C.26

D.20

正确答案:C

销售收入为120万元,销售成本比率为35%,那么第二年的销售成本应当是260×35%=91万元,但销售成本比率的增加使得实际销售成本达到了260×45%=117万元。因此,销售成本比率增加消耗掉117—91=26万元的现金。故选C。

-

第15题:

某公司第一年的销售收人为120万元,销售成本比率为35%;第二年的销售收入为260万元,销售成本比率为45%,则销售成本比率的增加消耗掉( )万元的现金。A.52

B.36

C.26

D.20答案:C解析:销售收入为120万元,销售成本比率为35%,那么第二年的销售成本应当是260×35%=91(万元),但销售成本比率的增加使得实际销售成本达到了260×45%=117(万元)。因此,销售成本比率增加消耗掉117-91=26(万元)的现金。 -

第16题:

从某家企业的利润表可知,其第一年销售成本比率为54.2%,第二年销售成本比率增加,实际销售成本为85万元,销售收入为150万元,则由于销售成本比率增加使企业现金流减少( )。A.3.7万元

B.50万元

C.30.8万元

D.15万元答案:A解析:如果第二年保持第一年的销售成本比率54.2%,那么第二年的销售成本应当是150X54.2%=81.3(万元),但销售成本比率的增加使得实际销售成本达到了85万元。因此,销售成本比率增加消耗掉3.7万元(=85-81.3)的现金。 -

第17题:

某公司年销售收入为500万元,变动成本率:为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定性经营成本增加50万元,总杠杆系数将变为()。A.2.4

B.3

C.6

D.8答案:C解析:

-

第18题:

已知某公司的固定成本为2400万元,其中薪酬成本1600万元,变动成本比率为60%,计算该公司在实现盈亏平衡经营时的最高薪酬费用比率。

正确答案: 盈亏平衡点=固定成本/(1-变动成本率)=2400万元/(1-60%)=6000(万元)

最高的薪酬费用比率=1600万元/6000万元=26.7% -

第19题:

ABC公司资本总额为250万元,负债比率为45%,其利率为14%。该企业销售额为320万元,固定成本48万元,变动成本率为60%。试计算经营杠杆系数、财务杠杆系数和联杠杆系数。

正确答案: DOL(杠杆系数)=320×(1-60%)÷(320×(1-60%)-48)=1.6

DFL(财务杠杆系数)=〔320×(1-60%)-48〕÷(320×(1-60%)-48-250×45%×14%)=1.25

DTL(联杠杆系数)=1.6×1.25=2 -

第20题:

从某家企业的利润表可知,其第一年销售成本比率为54.2%,第二年销售成本比率增加,实际销售成本为85万元,销售收入为150万元,则由于销售成本比率增加使企业现金流减少()。

- A、3.7万元

- B、50万元

- C、30.8万元

- D、15万元

正确答案:A -

第21题:

单选题某公司第一年的销售收入为100万元,经营成本比率为30%,第二年的销售收入为200万元,经营成本比率为40%,则经营成本比率的增加消耗掉( )万元的现金。A20

B40

C60

D80

正确答案: C解析: -

第22题:

单选题假定某公司变动成本率为40%,本年销售收入为1000万元,固定性经营成本保持不变,下年经营杠杆系数为1.5,下年的销售收入为1200万元,则该企业的固定性经营成本为( )万元。A200

B150

C240

D100

正确答案: B解析:

下年经营杠杆系数=本年边际贡献/(本年边际贡献-固定性经营成本)=(1000-1000×40%)/(1000-1000×40%-固定性经营成本)=600/(600-固定性经营成本)=1.5,解得固定性经营成本=200(万元)。 -

第23题:

问答题已知某公司的固定成本为2400万元,其中薪酬成本1600万元,变动成本比率为60%,计算该公司在实现盈亏平衡经营时的最高薪酬费用比率。正确答案: 盈亏平衡点=固定成本/(1-变动成本率)=2400万元/(1-60%)=6000(万元)

最高的薪酬费用比率=1600万元/6000万元=26.7%解析: 暂无解析