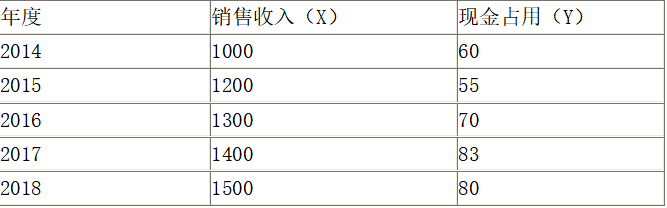

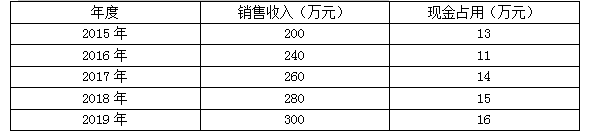

某企业历年现金占用与销售额之间的关系如下表所示,若该企业2019年预计销售收入1100万元,则采用高低点法预测其资金需要量是( )万元。A.41 B.64 C.70 D.75

题目

B.64

C.70

D.75

相似考题

参考答案和解析

更多“某企业历年现金占用与销售额之间的关系如下表所示,若该企业2019年预计销售收入1100万元,则采用高低点法预测其资金需要量是( )万元。 ”相关问题

-

第1题:

某企业2002年至2006年的产销数量和资金占用数量的历史资料如下表所示,该企业2007年预计产销量为95000件。

要求:

(1)分别运用高低点法和回归分析法计算该企业2007年的资金需要量;

(2)说明两种方法预测的2007年资金需要量出现差异的原因。

某企业产销量与资金占用量表

年度 产量(x)(万件) 资金占用量(Y)(万元) 2002 8.0 650 2003 7.5 640 2004 7.0 630 2005 8.5 680 2006 9.0 700

正确答案:

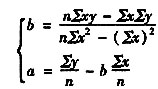

(1)采用高低点法预测2007年的资金需要量

①6=(700-630)/(9-7)=35(元/件)

②由Y=a+bx,代入2004年数据,求得:a=Y-bx=6300000-35×70000=3850000(元)

或者:代入2006年数据,求得:n=Y-bx=7000000-35×90000=3850000(元)

建立预测资金需要量的数学模型:Y=3850000+35x

③预测2007年产量为95000件时的资金需要量=3850000+35×95000=7175000(元)

(2)采用回归分析法预测2007年的资金需要量

④根据资料计算整理出下列计算表中数据

年度产量(x)

资金占用量(y)

xy

x2

2002

8.0

650

5200

64

2003

7.5

640

4800

56.25

2004

7.0

630

4410

49

2005

8.5

680

5780

72.25

2006

9.0

700

6300

81

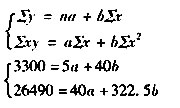

合计(n=5)

Σx=40

Σy=3300

Σxy=26490

Σx2=322.5

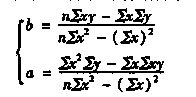

⑦将表中数据代入

得到:

b=(5×26490-40×3300)/(5 2322.5-40 ×40)=36

a=3300/5-36×40/5=372

或者:将表中数据代入下列方程组

解得:b=36,a=372

或者:将表中数据代入

得到:

b=(5×26490-40×3300)/(5×322.5-40×40)=36

a=(322.5×3300-40×26490)/(5×322.5-40×40)=372

③预计2007年产量为95000件的资金需要量=372+36×9.5=714(万元)=7140000(元)

(3)两种测算方法的差额=7175000-7140000=35000(元)

其原因是高低点法只考虑了2004年和2006年的情况,而回归分析法考虑了2002~2006年各年的情况。 -

第2题:

某企业产销量和资金变化情况如下表:

年度 产销量(万件) 资金占用(万元) 2001 58 50 2002 55 46 2003 50 48 2004 60 53 2005 65 54则采用高低点法确定的单位变动资金为( )元。

A.0.40

B.0.53

C.0.42

D.0.55

正确答案:A

单位变动资金=(54-48)/(65-50)=0.40。注意高低点的确定应以自变量为依据。 -

第3题:

甲公司2013年度销售收入200万元,资金需要量30万元;2014年度销售收入300万元,资金需要量为40万元;2015年度的销售收入280万元,资金需要量42万元。若甲公司预计2016年度销售收入500万元,采用高低点法预测其资金需要量是( )万元。A、70

B、60

C、75

D、55答案:B解析:b=(40-30)/(300-200)=0.1

a=40-0.1×300=10

因此资金需要量y=0.1x+10=0.1×500+10=60(万元) -

第4题:

(2019年)甲公司2018年度销售收入500万元、资金需要量90万元;2017年度销售收入480万元、资金需要量72万元;2016年度销售收入560万元、资金需要量80万元。若甲公司预计2019年度销售收入600万元,则采用高低点法预测的资金需要量是( )万元。A.100

B.75

C.84

D.96答案:C解析:b=(80-72)/(560-480)=0.1,a=72-480×0.1=24(万元),资金需要量模型为:Y=24+0.1X;2019年预测的资金需要量=24+0.1×600=84(万元)。 -

第5题:

某企业2015年~2019年度产销数量和资金占用额的历史资料如下表所示,该企业2020年预计产销量为8.6万件。

要求:采用高低点法预测该企业2019年的资金需用量。答案:解析:b=(700-630)/(9.0-7.0)=35(元/件)

a=700-9.0×35=630-7.0×35=385(万元)

即资金习性模型:为y=385+35x

若该企业2020年预计产销量为8.6万件,则2020年的资金需用量为:

385+35×8.6=686(万元) -

第6题:

某企业历年现金占用与销售收入之间的关系如下表所示,采用高低点法来计算现金占用项目中不变资金和变动资金时,应选择的两组数据是( )。 A.2018年和2015年

A.2018年和2015年

B.2019年和2016年

C.2019年和2015年

D.2018年和2016年答案:C解析:采用高低点法来计算现金占用项目中不变资金和变动资金时,应该采用的是销售收入的最大值和最小值对应的数据,而不是现金占用的最大值和最小值对应的数据。所以本题中应该选择2019年和2015年的两组数据。故选项C正确。 -

第7题:

已知:甲、乙、丙三个企业的相关资料如下:

资料一:甲企业历史上现金占用与销售收入之间的关系如下表所示:

现金占用与销售收入变化情况表

单位:万元

该企业2020年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:

占用资金与销售收入变化情况表

资料三:丙企业2019年年末总股数为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2020年保持不变,预计2020年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2020年年初从外部筹集资金850万元。具体筹资方案有两个:

方案1:发行普通股股票100万股,发行价每股8.5元。2019年每股股利(D0)为0.5元,预计股利增长率为5%。

方案2:平价发行5年期债券850万元,票面利率10%,每年付息一次,到期一次还本。

假定上述两个方案的筹资费用均忽略不计,适用的企业所得税税率为25%。

要求:

(1)根据资料一,运用高低点法测算甲企业的下列指标:

①每元销售收入占用变动现金;

②销售收入占用不变现金总额。

(2)根据资料二为乙企业完成下列任务:

①按步骤建立总资产需求模型;

②测算2020年资金需求总量;

③测算2020年外部筹资额。

(3)根据资料三为丙企业完成下列任务:

①计算2020年预计息税前利润;

②计算每股收益无差别点的息税前利润;

③根据每股收益分析法作出最优筹资方案决策,并说明理由;

④计算方案1增发新股的资本成本。答案:解析:(1)判断高低点:由于本题中2019年的销售收入最高,2015年的销售收入最低,因此判定高点是2019年,低点是2015年。

①每元销售收入占用变动现金=(750-700)/(12000-10000)=0.025(元)

②根据低点公式,销售收入占用不变现金总额=700-0.025×10000=450(万元)

或:根据高点公式,销售收入占用不变现金总额=750-0.025×12000=450(万元)

(2)①按步骤建立总资产需求模型:

a=1000+570+1500+4500=7570(万元)

b=0.05+0.14+0.25=0.44(元)

总资产需求模型:y=7570+0.44x

②a=1000+570+1500+4500-300-390=6880(万元)

b=0.05+0.14+0.25-0.1-0.03=0.31(元)

总资金需求模型:y=6880+0.31x

2020年资金需求总量=6880+0.31×20000=13080(万元)

③2020年需要新增资金=13080-(12000-1500-750)=3330(万元)

2020年外部筹资额=3330-100=3230(万元)

或:2020年需要新增资产=(7570+0.44×20000)-12000=4370(万元)

2020年新增敏感性负债(自发性负债)=[(300+390)+(0.1+0.03)×20000]-(1500+750)=1040(万元)

2020年需要新增资金=新增资产-新增敏感性负债(自发性负债)=4370-1040=3330(万元)

2020年外部筹资额=3330-100=3230(万元)

(3)①2020年预计息税前利润=15000×12%=1800(万元)

②增发普通股方式下的股数=300+100=400(万股)

增发普通股方式下的利息=500万元

增发债券方式下的股数=300万股

增发债券方式下的利息=500+850×10%=585(万元)

根据:(EBIT-500)×(1-25%)/400=(EBIT-585)×(1-25%)/300

求得:EBIT=840(万元)

③由于2020年预计息税前利润1800万元大于每股收益无差别点的息税前利润840万元,故应选择方案2(发行债券)筹集资金,因为选择发行债券方式筹资比选择增发普通股方式筹资的每股收益高。

④增发新股的资本成本=0.5×(1+5%)/8.5+5%=11.18%。 -

第8题:

丙企业2015年度的资金平均占用额为5000万元,其中不合理的部分为500万元。预计2016年销售收入将增长20%,资金周转速度上升5%,则预测丙企业2016年资金需要量为( )万元。A.5700

B.3780

C.5130

D.5670答案:C解析:丙企业2016年资金需要量=(5000-500)×(1+20%)×(1-5%)=5130(万元)。

考前 黑钻押题---niutk.com 考 试 软 件 niutk.com 考前更新 免费下载 -

第9题:

某企业采用指数平滑法进行销售预测,其本月预计销售收入100万元,实际销售收入120万元,若该企业采用的平滑系数为0.3,则其预计下月的销售收入是106万元。

正确答案:错误 -

第10题:

判断题某企业采用指数平滑法进行销售预测,其本月预计销售收入100万元,实际销售收入120万元,若该企业采用的平滑系数为0.3,则其预计下月的销售收入是106万元。A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

单选题【母题】某企业2017年年末的敏感资产为800万元,敏感负债为200万元,2017年的销售收入为1000万元,销售净利率为12%,股利支付率为50%,若预计2018年销售增长10%,增加销售收入需追加固定资产投资20万元【子题】某企业预计2018年总资金预测满足模型:y=180+0.5x(其中x表示销售收入),已知2017年总资金占用量为645万元,销售收入为1000万元,销售净利率为12%,股利支付率为50%,若预计2018年销售增长10%,假设销售净利率和股利支付率保持不变,则该企业采用资金习性预测法预测2018年外部融资需要量为()万元。A-6

B14

C19

D85

正确答案: C解析: -

第12题:

单选题甲公司2013年度销售收入200万元、资金需要量30万元;2014年度销售收入300万元、资金需要量40万元;2015年度销售收入280万元、资金需要量42万元。若甲公司预计2016年度销售收入500万元,采用高低点法预测其资金需要量是()万元。(2016年)A60

B70

C55

D75

正确答案: A解析: -

第13题:

某企业2003~2006年销售收入与资产情况如下:

单位:万元

时间 销售收入 现金 应收账款 存货 固定资产 流动负债 2003 600 1400 2100 3500 6500 880 2004 500 1200 1900 3100 6500 930 2005 680 1620 2560 4000 6500 1200 2006 700 1600 2500 4100 6500 1230

要求:

(1)采用高低点法分项建立资金需要量预测模型;

(2)预测当2007年销售收入为l000万元时企业的资金需要总量。

正确答案:

(1)现金占用资金情况:

b现=Y/X=(1600-1200)/(700-500)=2

a现=Y-bX=1600-2×700=200

应收账款占用资金情况

b应=Y/X=(2500-1900)/(700-500)=3

a应=Y-bX=2500—3×700=400

存货占用资金情况

b存=y/X=(4100-3100)/(700-500)=5

a存=Y-bX=4100-5×700=600

固定资产占用资金:a固=6500

流动负债占用资金情况

b流=AY/AX=(1230-930)/(700-500)=1.5

a流=Y-bX=1230-1.5 ×700=180

汇总计算:

b=2+3+5-1.5=8.5

a=200+400+600+6500-180=7520

因此,资金需要量预测模型为Y=a+bx=7520+8.5x

(2)当2007年销售收入预计达到1000万元时

预计需要的资金总额=7520+8.5x=7520+8.5 × 1000=16020(万元) -

第14题:

某企业预计2009年的销售额将比2008年收入增长20%,留存收益额增加40万元,若2008年该企业的敏感资产总额和敏感负债总额分别为1800万元和1000万元,则该企业采用销售百分比法预测2009年的追加资金需要量为( )万元。

A.125

B.140

C.175

D.120

正确答案:D

(1800-1000)?20%-40=120(万元)。 -

第15题:

某公司2012~2016年度销售收入和资金占用的历史数据(单位:万元)分别为(800,15),(750,17),(900,20)、(1000,25),(1100,24),预计2017年可以实现销售收入1150万元,则运用高低点法预测其资金需要量是( )万元。A.22.00

B.25.00

C.29.80

D.32.50答案:B解析:高低点法是要选取业务量(销售收入)的最高点和最低点来计算的,因此b=(24-17)/(1100-750)=0.02,a=24-0.02×1100=2。

因此资金需要量Y=0.02X+2=0.02×1150+2=25(万元) -

第16题:

甲公司2013年度销售收入200万元、资金需要量30万元; 2014年度销售收入300万元、资金需要量40万元; 2015年度销售收入280万元、资金需要量42万元。若甲公司预计2016年度销售收人500万元,采用高低点法预测其资金需要量是()万元。A.60

B.70

C.55

D.75答案:A解析:b= (40- 30) / ( 300-200) =0.1

a=40-0.1 x 300=10 (万元)

资金需要量模型为: Y=10+0.1X

所以2016年资金需要量=10+0.1 x 500=60 (万元)。 -

第17题:

已知:甲、乙、丙三个企业的相关资料如下:

资料一:甲企业历史上现金占用与销售收入之间的关系如表1所示:

表1 现金与销售收入变化情况表 单位:万元

资料二:乙企业2019年12月31日资产负债表(简表)如表2所示:

乙企业资产负债表(简表)

表2 2019年12月31日 单位:万元

该企业2020年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:

表3 占用资金与销售收入变化情况表 单位:万元

资料三:丙企业2019年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2020年保持不变,预计2020年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2020年年初从外部筹集资金850万元。具体筹资方案有两个:

方案1:发行普通股股票100万股,发行价每股8.5元。2019年每股股利(D0)为0.5元,预计股利增长率为5%。

方案2:平价发行5年期债券850万元,票面利率10%,每年付息一次,到期一次还本,适用的企业所得税税率为25%。

假定上述两方案的筹资费用均忽略不计。

要求:

(1)根据资料一,运用高低点法测算甲企业的下列指标:

①每元销售收入占用变动现金;

②销售收入占用不变现金总额。

(2)根据资料二为乙企业完成下列任务:

①按步骤建立总资产需求模型;

②测算2020年资金需求总量;

③测算2020年外部筹资量。

(3)根据资料三为丙企业完成下列任务:

①计算2020年预计息税前利润;

②计算每股收益无差别点;

③根据每股收益无差别点法作出最优筹资方案决策,并说明理由;

④计算方案1增发新股的资本成本。答案:解析:(1)判断高低点:由于2019年的销售收入最高,2015年的销售收入最低,因此判定高点是2019年,低点是2015年。

①每元销售收入占用现金=(750-700)/(12000-10000)=0.025(元)

②根据低点公式,销售收入占用不变现金总额=700-0.025×10000=450(万元)

或根据高点公式,销售收入占用不变现金总额=750-0.025×12000=450(万元)

(2)①按步骤建立总资产需求模型:

a=1000+570+1500+4500=7570(万元)

b=0.05+0.14+0.25=0.44(元)

总资产需求模型为:y=7570+0.44x

②a=1000+570+1500+4500-300-390=6880(万元)

b=0.05+0.14+0.25-0.1-0.03=0.31(元)

总资金需求模型为:y=6880+0.31x

2020年资金需求总量=6880+0.31×20000=13080(万元)

③2020年需要新增资金=13080-(12000-1500-750)=3330(万元)

2020年外部筹资量=3330-100=3230(万元)

或:2020年需要新增资产=(7570+0.44×20000)-12000=4370(万元)

2020年新增变动性负债(或自发性负债)=[(300+390)+(0.1+0.03)×20000]-(1500+750)=1040(万元)

2020年需要新增资金=新增资产-新增变动性负债(或自发性负债)=4370-1040=3330(万元)

2020年外部筹资量=3330-100=3230(万元)

(3)①2020年预计息税前利润=15000×12%=1800(万元)

②增发普通股方式下的股数=300+100=400(万股)

增发普通股方式下的利息=500万元

增发债券方式下的股数=300万股

增发债券方式下的利息=500+850×10%=585(万元)

根据:(EBIT-500)×(1-25%)/400=(EBIT-585)×(1-25%)/300

求得:EBIT=840(万元)

③由于2020年息税前利润1800万元大于每股收益无差别点的息税前利润840万元,故应选择方案2(发行债券)筹集资金,因为选择增发债券方式筹资比选择增发普通股方式筹资的每股收益高。

④增发新股的资本成本=0.5×(1+5%)/8.5+5%=11.18%。 -

第18题:

某企业2009~2012年销售收入与资产及无息流动负债的情况如下(单位:万元):

要求:(1)要求采用高低点法分项建立资金预测模型;(2)计算2012年的资金需要量;(3)如果预测2013年销售收入为1000万元,利润留存为40万元,计算2013年的资金需要总量和外部筹资额;(4)如果预测2014年销售收入为1200万元,销售净利率为10%,股利支付率为60%,计算2014年需要增加的资金,2014年对外筹资数额。答案:解析:(1)现金占用资金情况:b现=(1600-1200)/(700-500)=2a现=1600-2×700=200应收账款占用资金情况:b应=(2500-1900)/(700-500)=3a应=2500-3×700=400存货占用资金情况:b存=(4100-3100)/(700-500)=5a存=4100-5×700=600固定资产占用资金:a固=6500无息流动负债提供资金情况:b流=(1230-930)/(700-500)=1.5a流=1230-1.5×700=180汇总计算:b=2+3+5-1.5=8.5a=200+400+600+6500-180=7520Y=7520+8.5X(2)2012年的资金需要总量=1600+2500+4100+6500-1230=13470(万元)(3)2013年的资金需要总量=7520+8.5×1000=16020(万元)2013年需要增加的资金=16020-13470=2550(万元)2013年外部筹资额=2550-40=2510(万元)(4)2014需要的资金总额=7520+8.5×1200=17720(万元)2014年需要增加的资金=17720-16020=1700(万元)或=8.5×(1200-1000)=1700(万元)2014年对外筹资数额=1700-1200×10%×40%=1652(万元) -

第19题:

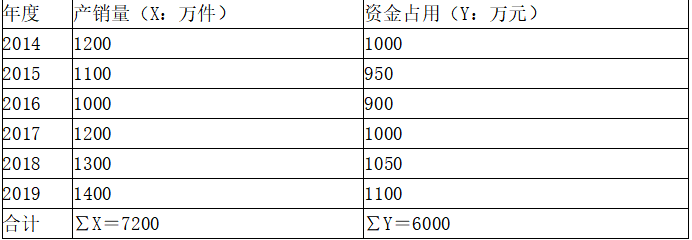

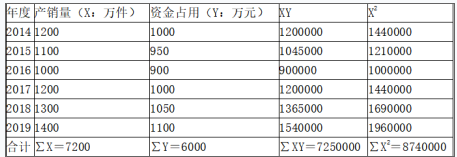

某企业2014年至2019年历年产销量和资金变化情况如表所示,数据已经整理,见下表。2020年预计销售量为1500万件

要求:

(1)采用回归直线法确定销售量与资金占用之间的数量关系(y=a+bX);

(2)预计2020年的资金占用量;

(3)计算2020年企业新增的资金需要量。答案:解析:(1)

资金需要量预测表(按总额预测)

代入方程组:

7250000=7200×a+8740000×b

6000=6×a+7200×b

解得:a=400,b=0.5, 因此,Y=400+0.5X

(2)2020年预计销售量1500万件,所以2020年资金占用量为:400+0.5×1500=1150(万元)。

(3)2020年企业新增的资金需要量=2020年资金占用量-2019年资金占用量=1150-1100=50(万元)。 -

第20题:

某企业2014年的敏感资产总额和敏感负债总额占销售收入的比分别为40%和15%,2014年实现销售收入2800万元。预计2015年的销售收入将达到3500万元,预计销售净利率为8%,股利支付率为70%。则该企业采用销售百分比法预测2015年追加的外部资金需要量为( )万元。A.85

B.91

C.32

D.43答案:B解析:追加的外部资金需要量=(3500-2800)×(40%-15%)-3500×8%×(1-70%)=91(万元)。 -

第21题:

某企业预测期计划销售收入为500万元,基年实际销售收入为400万元,基年流动资金平均占用额为160万元,其中60万元为不合理占用额,计划期流动资金加速周转10%,则预测期流动资金需要量为()。

- A、180万元

- B、125万元

- C、72万元

- D、112.5万元

正确答案:D -

第22题:

问答题已知:甲、乙、丙三个企业的相关资料如下。资料一:甲企业历史上现金占用与营业收入之间的关系如下表所示。现金与营业收入变化情况表单位:万元资料二:乙企业2017年12月31日资产负债表(简表)如下表所示。乙企业资产负债表(简表)2017年12月31日单位:万元该企业2018年的相关预测数据为:营业收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元营业收入占用变动现金0.05,其他与营业收入变化有关的资产负债表项目预测数据如下表所示。现金与营业收入变化情况表资料三:丙企业2017年年末总股本为300万股(股票面值1元),该年利息费用为500万元,假定该部分利息费用在2018年保持不变,预计2018年营业收入为15000万元,预计息税前利润与营业收入的比率为12%。该企业决定于2018年年初从外部筹集资金850万元。具体筹资方案有三个:方案1:发行普通股股票100万股,发行价每股8.5元。2017年每股股利(D0)为0.5元,预计股利增长率为5%。方案2:平价发行债券850万元,债券利率10%。方案3:平价发行优先股850万元,优先股股息率12%。假定上述三个方案的筹资费用均忽略不计,该公司适用的企业所得税税率为25%。根据资料一,运用高低点法测算甲企业的下列指标:①每元营业收入占用变动现金(保留三位小数);②营业收入占用不变现金总额。正确答案: 首先判断高低点,因为本题中2017年的营业收入最高,2013年的营业收入最低,所以高点是2017年,低点是2013年。①每元营业收入占用变动现金=(750-700)/(12000-10000)=0.025②营业收入占用不变现金总额=750-0.025×12000=450(万元)或=700-0.025×10000=450(万元)解析: 暂无解析 -

第23题:

单选题甲公司2015年度营业收入200万元、资金需要量30万元;2016年度营业收入300万元、资金需要量40万元;2017年度营业收入280万元、资金需要量42万元。若甲公司预计2018年度营业收入500万元,采用高低点法预测其资金需要量是()万元。A60

B70

C55

D75

正确答案: C解析: b=(40-30)/(300-200)=0.1a=40-0.1×300=10(万元) 资金需要量模型为:Y=10+0.1X 所以2018年资金需要量=10+0.1×500=60(万元)。