现有甲、乙两个独立投资方案,甲方案的原始投资额现值为2000万元,净现值500万元,内含收益率为20%。乙方案的原始投资额现值为3000万元,净现值为600万元,内含收益率为18%。则下列说法正确的是( )。A.因为甲方案原始投资额较小,所以应该优先选择甲方案 B.因为乙方案净现值较大,所以应该优先选择乙方案 C.因为甲方案内含收益率较大,所以应该优先选择甲方案 D.无法判断哪种方案较好

题目

B.因为乙方案净现值较大,所以应该优先选择乙方案

C.因为甲方案内含收益率较大,所以应该优先选择甲方案

D.无法判断哪种方案较好

相似考题

参考答案和解析

更多“现有甲、乙两个独立投资方案,甲方案的原始投资额现值为2000万元,净现值500万元,内含收益率为20%。乙方案的原始投资额现值为3000万元,净现值为600万元,内含收益率为18%。则下列说法正确的是( )。”相关问题

-

第1题:

甲公司为一投资项目拟定了甲、乙两个方案,请您帮助做出合理白勺投资决策,相关资料如下:

(1)甲方案原始投资额为100万元,在建设期起点一次性投入,项目计算期为6年,用插入函数法求出的净现值为15万元。

(2)乙方案原始投资额为120万元,在建设期起点一次性投入,项目计算期为4年,建设期为1年,运营期每年的净现金流量均为60万元。

(3)该项目的折现率为10%:

要求:

(1)计算甲方案真实的净现值;

(2)计算乙方案的净现值;

(3)用年等额净回收额法做出’投资决策;

(4)用方案重复法做出投资决策。

正确答案:

(1)在建设期起点发生投资(NCF0不等于零)的情况下,用插入函数法求出的净现值与实际净现值相差一年,需要调整:调整后的净现值一按插入函数法求得的净现值×(1+iC),因此,甲方案真实的净现值=15×(1+10%)=16.5(万元)。

(2)乙方案的净现值一60×(P/A,10%,3)×(P/F,10%,1)-120=15.65(万元)

(3)甲方案的年等额净回收额=16.5/(P/A,10%,6)=3.79(万元)乙方案的年等额净回收额=15.65/(P/A,10%,4)=4.94(万元)

结论:应该选择乙方案。

(4)4和6的最小公倍数为12,用方案重复法计算的甲方案的净现值=16.5+16.5×(P/F,10%,6)=25.81(万元)

用方案重复法计算的乙方案的净现值=15.65+15.65×(P/f,10%,4)+15.65×(P/F,10%,8)=33.64(万元)

结论:应该选择乙方案。 -

第2题:

甲公司可以投资的资本总量为10000万元,资本成本10%,现有三个独立的投资项目:A项目的投资额是10000万元,B项目的投资额是6000万元,C项目的投资额是4000万元。A项目的净现值是2000万元,现值指数1.25;B项目的净现值1200万元,现值指数1.3;C项目的净现值1100万元,现值指数1.2。则甲公司应当选择( )A、A项目

B、B项目

C、B、C项目

D、A、B、C项目答案:C解析:首先根据各项目的现值指数进行排序,优先顺序为B、A、C。在资本限额内优先安排现值指数高的项目,即优先安排B,由于剩余资金只能再投资C项目,所以这种情况下可以获得净现值1200+1100=2300(万元);如果将资本全部投资A项目,可以获得净现值2000万元。由于总量有限时的资本分配决策的原则是选择净现值最大的组合,因此,应当选择B、C项目,放弃A项目。 -

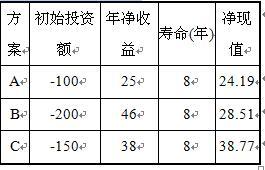

第3题:

有三个独立方案A、B、C,投资额及年净收益见下表,其基准收益率为12%,各方案的净现值也列于表中。如果资金有限制,要求不超过300万元投资,用互斥方案组合法选择方案。

各方案的投资额、年净收益和净现值(万元)

答案:解析:首先建立所有互斥的方案组合,共有8个,各组合的投资总额、年净收益及净现值见下表。

答案:解析:首先建立所有互斥的方案组合,共有8个,各组合的投资总额、年净收益及净现值见下表。

组合方案的投资总额、年净收益和净现值(万元)

@## -

第4题:

已知某投资方案,当投资额为4万元时,净现值为2万元,当投资额为6万元时,净现值为4万元,则不确定性因素投资额相对于净现值的敏感性系数为()。

- A、1

- B、1.5

- C、2

- D、2.5

正确答案:C -

第5题:

已知某项目有投资额相等的甲、乙两个建设方案,其投资回收期、内部收益率、净现值分别是22个月、15%、300万元和24个月、14%、350万元,投资者应选择()。

- A、方案甲,因为他的内部收益率较高

- B、方案乙,因为他的净现值较高

- C、方案甲,因为他的投资回收期较短

- D、方案乙,因为他的净现值为正

正确答案:B -

第6题:

单选题某项目的原始投资额现值为2500万元,现值指数为1.6,则净现值为( )万元。A4000

B3000

C1500

D2000

正确答案: B解析:

现值指数是指投资项目未来现金净流量现值与原始投资额现值的比值,亦称现值比率或获利指数。现值指数=未来现金净流量现值÷原始投资额现值。则该项目的未来现金净流量现值=原始投资额现值×现值指数=2500×1.6=4000(万元),净现值=未来现金净流量现值-原始投资额现值=4000-2500=1500(万元)。 -

第7题:

单选题已知某项目有投资额相等的甲、乙两个建设方案,其投资回收期、内部收益率、净现值分别是22个月、15%、300万元和24个月、14%、350万元,投资者应选择()。A方案甲,因为他的内部收益率较高

B方案乙,因为他的净现值较高

C方案甲,因为他的投资回收期较短

D方案乙,因为他的净现值为正

正确答案: B解析: 本题考核的是财务盈利能力的评价指标。其中财务净现值的优点:

(1)财务净现值是一个绝对值指标,符合项目或企业追求的价值(利润)最大化的经营目标。

(2)正因为它是一个绝对值指标,因而在任何情况下用于建设项目的盈利能力评价或方案比选时,都不会得出错误的结论。

(3)仍然由于它是一个绝对值指标,因而具有累加性,即把不同建设项目的净现值相加时,可以得到它们创造的全部现金价值,这有助于资金受到限制情况下建设项目方案的比选。(4)财务净现值的含义较容易理解,计算也不复杂。财务内部收益率缺点方面:

(1)作为一个相对值指标,财务内部收益率不符合项目或企业追求的价值(利润)最大化的经营目标。

(2)也因为它是一个绝对值指标,因而不适合用于建设投资方案间的比较评价。

(3)当现金流量不规则时,建设项目可能会有一个以上的财务内部收益率,此时财务内部收益率指标失效。

(4)内部收益率的含义不易理解,计算过程相对较为复杂。投资回收期只能用作反映建设项目投资盈利能力的辅助指标。 -

第8题:

多选题下列关于内含报酬率说法正确的有()。A投资报酬与总投资的比率

B能使未来每年现金净流量现值与原始投资额现值相等的贴现率

C未来现金净流量现值与原始投资额现值的比率

D使投资方案净现值为零的贴现率

正确答案: B,C解析: 本题的考点是内含报酬率的含义。选项A未考虑货币时间价值,选项C是指现值指数指标,故选项A、C不正确。 -

第9题:

多选题甲公司为一投资项目拟定了A、B两个方案,相关资料如下:①A方案原始投资额在建设期起点一次性投入,项目寿命期为6年,净现值为25万元;②B方案原始投资额为105万元,在建设期起点一次性投入,项目寿命期为4年,其中初始期为1年,运营期每年的净现金流量均为50万元。③该项目的折现率为10%;(P/A,10%,3)=2.4869;(P/F,10%,1)=0.9091;(P/A,10%,6)=4.3553;(P/A,10%,4)=3.1699。则下列表述中正确的有()。AB方案的净现值为8.04万元

BB方案的净现值为213.04万元

CA方案的年等额年金为5.74万元

DB方案的年等额年金为2.54万元

E应该选择B方案

正确答案: D,C解析: (1)B方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-105=50×2.4869×0.9091-105=8.04(万元)(2)A方案的年等额年金=25/(P/A,10%,6)=25/4.3553=5.74(万元)B方案的年等额年金=8.04/(P/A,10%,4)=8.04/3.1699=2.54(万元)应该选择等额净回收额最大的方案,即应该选择A方案。 -

第10题:

多选题某企业甲乙两个投资方案的资料如下:甲方案寿命期8年,净现值为600万元,内含收益率为12%;乙方案寿命期8年,净现值为400万元,内含收益率为16%。据此可以认定( )。A若甲乙两方案是独立方案,则甲方案较好

B若甲乙两方案是独立方案,则乙方案较好

C若甲乙两方案是互斥方案,则甲方案较好

D若甲乙两方案是互斥方案,则乙方案较好

正确答案: A,C解析: -

第11题:

多选题企业正在讨论两个投资方案:A方案寿命期10年,净现值为400万元,内含收益率为10%;B方案寿命期10年,净现值为300万元,内含收益率为15%。据此可以认定( )。A若A、B两方案是互斥方案,则A方案较好

B若A、B两方案是互斥方案,则B方案较好

C若A、B两方案是独立方案,则A方案较好

D若A、B两方案是独立方案,则B方案较好

正确答案: C,B解析: -

第12题:

单选题某企业正在讨论更新现有的生产线,有两个备选方案A和B,A、B两方案的原始投资额不同,A方案的净现值为400万元,年金净流量为100万元;B方案的净现值为300万元,年金净流量为110万元。根据以上信息判断哪个方案较好?( )AA方案

BB方案

C没有区别

D根据以上信息无法判断

正确答案: B解析: -

第13题:

现有甲、乙、丙、丁四个相互独立的投资项目,其投资额和净现值见下表(单位:万元)。

方案 甲 乙 丙 丁 投资额 500 550 600 650 净现值 2319 246 320 412

由于可供投资的资金只有1800万元。则采用净现值率排序法所得的最佳投资组合方案为( )。

A.项目甲、项目乙和项目丙

B.项目甲、项目乙和项目丁

C.项目甲、项目丙和项目丁

D.项目乙、项目丙和项目丁

正确答案:C

-

第14题:

下列说法中不正确的是( )。A.内含收益率是能够使未来每年现金净流量现值等于原始投资额现值的折现率

B.内含收益率反映了投资项目可能达到的收益率

C.内含收益率是使方案净现值等于零的折现率

D.内含收益率是使方案现值指数等于零的折现率答案:D解析:内含收益率,是指对投资方案未来的每年现金净流量进行贴现,使所得的现值恰好与原始投资额现值相等,从而使净现值等于零时的贴现率。 -

第15题:

某企业正在讨论更新现有的生产线,有两个互斥备选方案:A方案的净现值为400万元,内含报酬率为10%;B方案的净现值为300万元,内含报酬率为15%。A、B方案的寿命期相同,据此可以认定B方案较好。()答案:错解析:互斥投资方案的决策属于选择决策,一般以绝对数指标(年金净流量、净现值)为选优标准,不应以相对数指标(内含报酬率)为选优标准。A、B方案的寿命期相同,A方案的净现值较大,应该是A方案较好。 -

第16题:

已知:某企业拟投资建设一条新生产线。现有三个方案可供选择:A方案的原始投资为1500万元,项目计算期为11年,净现值为958.7万元;B方案的原始投资为1100万元,项目计算期为10年,净现值为920万元;C方案的原始投资为2000万元,项目计算期为13年,净现值为1000万元。行业基准折现率为10%。要求:采用年等值法在以上三个方案中选取最优方案。

正确答案: 年等值(AE)=NPV(A/P,i,n)

A方案的年等值=958.7×(A/P,10%,11)=958.7×0.153963=147.60(万元)

B方案的年等值=920×(A/P,10%,10)=920×0.162745=149.73(万元)

C方案的年等值=1000×(A/P,10%,13)=1000×0.140779=140.78(万元)

由上可见,B方案的年等值最大,为最优方案;A方案的年等值次之,为次优方案;C方案的年等值最小。 -

第17题:

下列关于内含报酬率说法正确的有()。

- A、投资报酬与总投资的比率

- B、能使未来每年现金净流量现值与原始投资额现值相等的贴现率

- C、未来现金净流量现值与原始投资额现值的比率

- D、使投资方案净现值为零的贴现率

正确答案:B,D -

第18题:

单选题下列说法中正确的是( )。A直接投资,是将资金投放于股票、债券等权益性资产上的企业投资

B等额年金法是净现值法的辅助方法,在各方案原始投资额现值相同时,实质上就是净现值法

C若现值指数小于1,说明方案实施后的投资报酬率高于必要报酬率

D某投资方案,当贴现率为10%时,其净现值为2万元;当贴现率为12%时,其净现值为-1万元。则该方案的内含报酬率高于10%,但低于12%

正确答案: C解析:

A项,直接投资是指将资金直接投放于形成自身生产经营能力的实体性资产,直接通过自身的经营活动获取收益的投资行为,如建造厂房、购置设备、从事研究开发、搭建营销网络等;间接投资是将资金投放于股票、债券、基金等有价证券的投资行为。B项,等额年金法是指根据等额年金指标判断项目可行性的一种方法,等额年金=净现值÷(P/A,i,n)。当项目期限相等时,选择净现值法;当项目期限不相等时,选择等额年金法。C项,现值指数是指投资项目未来现金流量的总现值与项目投资额的现值之比,若现值指数小于1,说明方案实施后的投资报酬率低于必要报酬率,项目不可行。 -

第19题:

问答题甲公司为一投资项目拟定了甲、乙两个方案,请你帮助做出合理的投资决策,相关资料如下: (1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为19.8万元; (2)乙方案原始投资额为100万元,在投资期起点一次性投入,项目营业期为3年,投资期为1年,投资期之后每年的净现金流量均为50万元; (3)该项目的折现率为10%。 要求: (1)计算乙方案的净现值; (2)用年金净流量法做出投资决策。正确答案:

(1)乙方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-100=50×2.4869×0.9091-100=13.04(万元)。

(2)甲方案的年金净流量=19.8/(P/A,10%,6)=19.8/4.3553=4.55(万元);乙方案的年金净流量=13.04/(P/A,10%,4)=13.04/3.1699=4.11(万元)。由于甲方案的年金净流量大于乙方案,因此应该选择甲方案。解析: 暂无解析 -

第20题:

多选题内含报酬率是指()。A投资报酬与总投资的比率

B能使未来每年现金净流量现值与原始投资额现值相等的贴现率

C未来现金净流量现值与原始投资额现值的比率

D使投资方案净现值为零的贴现率

正确答案: C,D解析: 本题的考点是内含报酬率的含义。选项A未考虑货币时间价值,选项c是指现值指数指标,故选项A和C不正确。 -

第21题:

判断题某投资方案,当贴现率为10%时,其净现值为2万元;当贴现率为12%时,其净现值为-1万元。则该方案的内含收益率高于10%,但低于12%。( )A对

B错

正确答案: 对解析: -

第22题:

单选题某投资方案的初期投资额为1000万元,此后每年末的净收益为300万元,若基准收益率为15%,寿命期为20年,则该投资方案的净现值为( )万元。A1800

B1300

C2000

D878

正确答案: B解析: 暂无解析 -

第23题:

问答题已知:某企业拟投资建设一条新生产线。现有三个方案可供选择:A方案的原始投资为1500万元,项目计算期为11年,净现值为958.7万元;B方案的原始投资为1100万元,项目计算期为10年,净现值为920万元;C方案的原始投资为2000万元,项目计算期为13年,净现值为1000万元。行业基准折现率为10%。要求:采用年等值法在以上三个方案中选取最优方案。正确答案: 年等值(AE)=NPV(A/P,i,n)

A方案的年等值=958.7×(A/P,10%,11)=958.7×0.153963=147.60(万元)

B方案的年等值=920×(A/P,10%,10)=920×0.162745=149.73(万元)

C方案的年等值=1000×(A/P,10%,13)=1000×0.140779=140.78(万元)

由上可见,B方案的年等值最大,为最优方案;A方案的年等值次之,为次优方案;C方案的年等值最小。解析: 暂无解析