甲公司为一投资项目拟定了甲、乙两个方案,请您帮助做出合理的投资决策,相关资料如下:(1)甲方案原始投资额在建设期起点一次性投入,项目计算期为6年,用插入函数法求出的净现值为18万元:(2)乙方案原始投资额为100万元,在建设期起点一次性投入,项目计算期为4年,建设期为l年,运营期每年的净现金流量均为50万元。(3)该项目的折现率为10%。要求:(1)计算甲方案真实的净现值;(2)计算乙方案的净现值;(3)用年等额净回收额法做出投资决策;(4)用方案重复法做出投资决策;(5)用最短计算期法做出投资决策。

题目

甲公司为一投资项目拟定了甲、乙两个方案,请您帮助做出合理的投资决策,相关资料如下:

(1)甲方案原始投资额在建设期起点一次性投入,项目计算期为6年,用插入函数法求出的净现值为18万元:

(2)乙方案原始投资额为100万元,在建设期起点一次性投入,项目计算期为4年,建设期为l年,运营期每年的净现金流量均为50万元。

(3)该项目的折现率为10%。

要求:

(1)计算甲方案真实的净现值;

(2)计算乙方案的净现值;

(3)用年等额净回收额法做出投资决策;

(4)用方案重复法做出投资决策;

(5)用最短计算期法做出投资决策。

相似考题

更多“甲公司为一投资项目拟定了甲、乙两个方案,请您帮助做出合理的投资决策,相关资料如下: (1 ”相关问题

-

第1题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。

若企业采取乙方案,投资回收期是()。

A.1

B.2

C.3

D.4答案:D解析:本题考查的是:财务可行性评价指标。

乙方案初始投资是1000万,通过表格看,第1年收回100万,第2年收回200万,第3年收回300万,第4年收回400万,则前4年一共收回100+200+300+400=1000,即投资回收期为4年。 -

第2题:

某公司为一投资项目拟定了甲、乙两个方案,相关资料如下:

(1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为25万元;

(2)乙方案原始投资额为100万元,在投资期起点一次投入,投资期为1年,项目营业期为3年,营业期每年的现金净流量均为50万元,项目终结可获得固定资产余值收入10万元;

(3)该公司甲、乙项目的基准折现率均为10%。(P/F,10%,4)=0.6830,(P/F,10%,6)=0.5645,(P/F,10%,8)=0.4665,(P/A,10%,6)=4.3553,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699,

要求:

<1>?、计算乙方案的净现值;

<2>?、用年金净流量法作出投资决策;

<3>?、延长两方案到相同的寿命,作出决策。答案:解析:<1>、乙方案的净现值

=50×(P/A,10%,3)/(1+10%)+10×(P/F,10%,4)-100=19.87(万元 )(1分)

<2>、甲方案的年金净流量=25/(P/A,10%,6)=5.74(万元)(1分)

乙方案的年金净流量=19.87/(P/A,10%,4)=6.27(万元)

因此,应选择乙方案。(1分)

<3>、两个方案的最小公倍数为12年,在最小公倍数内,甲方案获得2笔净现值(第0年、第6年末),乙方案获得3笔净现值(第0年、第4年末、第8年末)。

延长寿命期后甲方案的净现值

=25+25×(P/F,10%,6)=39.11(万元)(1分)

延长寿命期后乙方案的净现值

=19.87+19.87×(P/F,10%,4)+ 19.87×(P/F,10%,8)=42.71(万元)

因此,应选择乙方案。(1分) -

第3题:

甲公司为一投资项目拟定了A、B两个方案,相关资料如下:

(1)A方案原始投资额在建设期起点一次性投入,原始投资120万元,项目寿命期为6年,净现值为25万元;

(2)B方案原始投资额为105万元,在建设期起点一次性投入,运营期为3年,建设期为1年,运营期每年的净现金流量均为50万元;

(3)该项目的折现率为10%。

假定不考虑其他因素。

要求:

1.计算B方案的净现值。

2.用等额年金法做出投资决策。

3.用重置现金流法做出投资决策。

4.请说明采用重置现金流法需要注意的问题。答案:解析:1.B方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-105=8.04(万元)

2.A方案净现值的等额年金=25/(P/A,10%,6)=5.74(万元)

B方案净现值的等额年金=8.04/(P/A,10%,4)=2.54(万元)

结论:应该选择A方案。

3.共同年限是6和4的最小公倍数为12。

用重置现金流法计算的A方案的净现值=25+25×(P/F,10%,6)=39.11(万元)

用重置现金流法计算的B方案的净现值=8.04+8.04×(P/F,10%,4)+8.04×(P/F,10%,8)=17.28(万元)

结论:应该选择A方案。

4.采用重置现金流法对不同寿命期的项目进行比较时,应注意以下两点:

(1)在存在通货膨胀的情况下,需要对各年的净现金流量进行调整;

(2)如果预测项目执行过程中可能遇到重大技术变革或其他重大事件,也需要对项目各年的现金流量进行调整。 -

第4题:

德利公司是一家上市公司,正对公司内部甲、乙两个部门进行业绩考核。2019年相关资料如下:

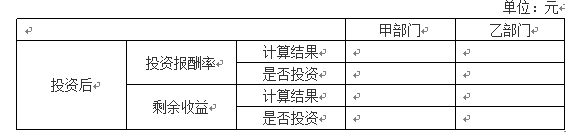

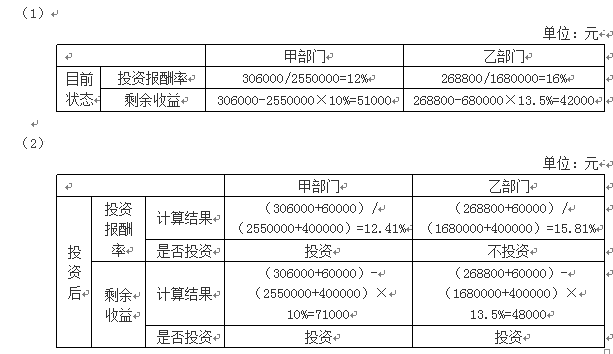

要求:

(1)分别计算甲、乙两个部门的投资报酬率和剩余收益(结果填入下方表格中,不用列出计算过程)。

(2)假定德利公司现有一投资机会,投资额40万元,每年可创造息税前利润60000元,如果甲、乙两个部门都可进行该投资,且投资前后各自要求的最低投资报酬率保持不变,分别计算甲、乙两个部门投资后的投资报酬率和剩余收益;分析如果德利公司分别采用投资报酬率和剩余收益对甲、乙两个部门进行业绩考核,甲、乙两个部门是否愿意进行该投资(结果填入下方表格中,不用列出计算过程)。

(3)假定德利公司甲、乙两个部门,其2019年度经过调整的相关财务数据如下表所示,计算甲、乙两个部门的经济增加值并比较其业绩。

单位:元 答案:解析:

答案:解析:

(3)

甲部门的经济增加值=229500-2473500×10.5%=-30217.5(元)

乙部门的经济增加值=201600-1612800×12%=8064(元)

计算结果表明,虽然乙部门税后经营利润不如甲部门高,但其经济增加值大。因此,从经济增加值的角度来看,乙部门的业绩好。 -

第5题:

鸿达公司拟进行一项固定资产投资,现有甲、乙两个互斥方案可供选择,相关资料如下表所示:

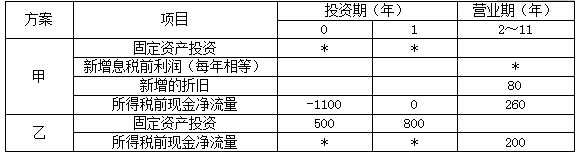

单位:万元

说明:表中“2~11”一列中的数据为每年数,连续10年相等;用“*”表示省略的数据。

要求:

(1)确定或计算甲方案的下列数据:

①固定资产投资金额;

②营业期每年新增息税前利润;

③不包括投资期的静态回收期。

(2)请判断能否利用净现值法做出最终投资决策。

(3)假设甲、乙两方案的净现值分别为280.48万元和214.37万元,请按照一定方法做出最终决策,并说明理由。答案:解析:(1)①固定资产投资金额=1100万元

②营业期每年新增息税前利润=所得税前现金净流量-新增折旧=260-80=180(万元)

③不包括投资期的静态回收期=1100/260=4.23(年)

(2)可以通过净现值法来进行投资决策。净现值法适用于项目寿命期相等的互斥方案比较决策,两方案项目寿命期均为11年,所以可以使用净现值法进行决策。

(3)由于本题可以使用净现值法进行决策,所以直接比较甲、乙两方案的净现值即可进行决策。由于甲方案的净现值280.48万元大于乙方案的净现值214.37万元,所以应该选择甲方案。