6月30日,假设本月没有纳税调整项目,按25%计算本月应交所得税

题目

6月30日,假设本月没有纳税调整项目,按25%计算本月应交所得税

相似考题

更多“6月30日,假设本月没有纳税调整项目,按25%计算本月应交所得税 ”相关问题

-

第1题:

(15)计算并结转本月应交所得税,税率为25%;并同时结转本月实现净利润转入“利润分配”帐户。

正确答案:

借:所得税费用 23 050

贷:应交税费-应交所得税 23 050

借:本年利润 23 050

贷:所得税费用 23 050

借:本年利润 69 150

贷:利润分配-未分配利润 69 150

-

第2题:

假设本月公司利润总额为200 000元,按照本月利润总额的25%确认所得税费用并予以结转。对于这一笔会计业务应编制的会计分录为()。

A.借:所得税费用50 000,贷:应交税费——应交所得税50 000

B.借:本年利润50 000,贷:所得税费用50 000

C.借:所得税费用50 000,贷:应交税费——应交所得税50 000;借:利润分配50 000,贷:所得税费用50 000

D.借:所得税费用50 000,贷:应交税费——应交所得税50 000;借:本年利润50 000,贷:所得税费用50 000

A -

第3题:

假设某企业全年应纳税所得额为200000元,按税法规定25%的税率计算应纳税所得税额,下列账务处理中正确的是()

A.借:所得税费用 50000 贷:银行存款 50000

B.借:税金及附加 50000 贷:银行存款 50000

C.借:所得税费用 50000 贷:应交税费——应交所得税 50000

D.借:税金及附加 50000 贷:应交税费——应交所得税 50000

√ -

第4题:

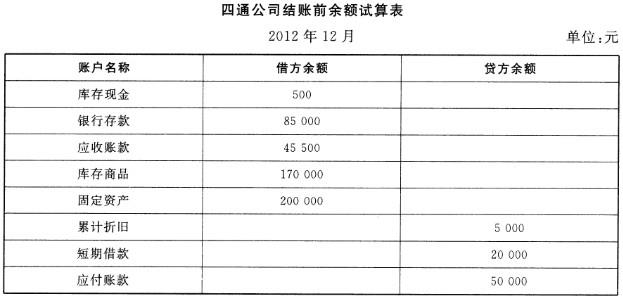

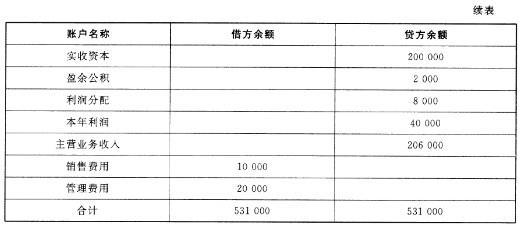

四通公司2012年12月末结账前的余额试算表如下:

月末,四通公司的会计人员对以下经济事项进行了结账处理:(1)计提本月办公用固定资产折旧1000元;(2)结转本月已售商品成本,共计100000元;(3)结转本月的损益类账户至“本年利润”账户;(4)按25%的所得税税率计算本月应交所得税;(5)将本月所得税结转至“本年利润”账户;(6)结转“本年利润”账户。要求:根据上述资料,完成下列四通公司12月的结账后试算平衡表的编制。

月末,四通公司的会计人员对以下经济事项进行了结账处理:(1)计提本月办公用固定资产折旧1000元;(2)结转本月已售商品成本,共计100000元;(3)结转本月的损益类账户至“本年利润”账户;(4)按25%的所得税税率计算本月应交所得税;(5)将本月所得税结转至“本年利润”账户;(6)结转“本年利润”账户。要求:根据上述资料,完成下列四通公司12月的结账后试算平衡表的编制。 答案:解析:(1)四通公司月末的经济事项未涉及应收账款,故应收账款为45500元。(2)结转本月已销售产品成本,应做的会计分录为:借:主营业务成本100000贷:库存商品100000故库存商品结账后的金额为170000-100000=70000(元)(3)结转本月损益类账户至本年利润账户后,本年利润=206000-100000-10000-20000-1000=75000(元)应交所得税=75000*25%=18750(元)(4)根据借方余额与贷方余额相等,利润分配=104250(元)(5)合计=6000+20000+50000+18750+200000+2000+104250=401000(元)

答案:解析:(1)四通公司月末的经济事项未涉及应收账款,故应收账款为45500元。(2)结转本月已销售产品成本,应做的会计分录为:借:主营业务成本100000贷:库存商品100000故库存商品结账后的金额为170000-100000=70000(元)(3)结转本月损益类账户至本年利润账户后,本年利润=206000-100000-10000-20000-1000=75000(元)应交所得税=75000*25%=18750(元)(4)根据借方余额与贷方余额相等,利润分配=104250(元)(5)合计=6000+20000+50000+18750+200000+2000+104250=401000(元) -

第5题:

企业月末计算本月应交所得税25000元,并结转至“本年利润”账户。其会计分录为: 借:所得税费用 25000 贷:应交税费——应交所得税 25000 同时: 借:本年利润 25000 贷:所得税费用 25000 上述会计分录对吗?()

正确