对某小型石灰岩矿采矿权进行评估,评估基准日为2017年12月31日。该石灰岩矿处于正常生产状态,产品为石灰,核准生产能力和实际开采规模均为4万吨(原矿),剩余矿山服务年限为4年,石灰产品产率为90%。地质构造复杂程度中等、矿体埋深浅、开采技术简单、选矿加工较简单。当幅地该类石灰近年平均市场坑口不含税价格为60元/吨。折现率确定为9%,建筑材料采矿权权益系数在该折现率下参考范围为4.55%-5.76%。 要求: (1)根据题中资料,应该采用何种方法评估? (2)试评估该采矿权的价值。

题目

要求:

(1)根据题中资料,应该采用何种方法评估?

(2)试评估该采矿权的价值。

相似考题

更多“对某小型石灰岩矿采矿权进行评估,评估基准日为2017年12月31日。该石灰岩矿处于正常生产状态,产品为石灰,核准生产能力和实际开采规模均为4万吨(原矿),剩余矿山服务年限为4年,石灰产品产率为90%。地质构造复杂程度中等、矿体埋深浅、开采技术简单、选矿加工较简单。当幅地该类石灰近年平均市场坑口不含税价格为60元/吨。折现率确定为9%,建筑材料采矿权权益系数在该折现率下参考范围为4.55%-5.7”相关问题

-

第1题:

已知某矿山的合理开采年限10年,矿床可采储量200吨,采矿回收率为70%,矿石贫化率20%,该矿山的生产规模为( )吨。

A.17.5

B.5.7

C.16

D.12.5

正确答案:A

-

第2题:

某公司拟开采某煤矿,聘请了A评估机构对该煤矿勘察开采价值进行评估,评估基准日为2017年12月31日。(此处省略上百字介绍煤矿情况和一堆干扰数据),煤矿采矿许可证证载生产规模为90万吨/年,有效期为20年。

勘测出的可采储量为1890万吨,实际生产能力为90万吨/年,目前正常生产,已知未来将保持现有规模持续生产。煤炭储量备用系数为1.40。为了开矿投入的固定资产原值46500万元,评估基准日的固定资产净值为26820万元,全部为采矿用经营纯固定资产,无后续地质勘查投资、无形资产投资和其他资产投资,不考虑生产结束后环境恢复治理有关费用。基准日后一年投入流动资金4700万元,生产期结束后预计回收固定资产残值6300万元。

经统计,生产期内进行了设备的更新投资,末年回收固定资产余值4770 万元,流动资金采用扩大指标法,按年销售收入20%估算。

评估确定产品方案为原煤,煤炭市场售价为350元/吨(不含税),据此计算,已知每年发生的经营总成本为255元/吨,每年发生的经营成本为220元/吨,每年发生的营业税金及附加为2420万元,每年的企业所得税为1530万元,折现率为8%,采用年末折现方式,采矿评估计算表如下:

求:(1)计算剩余矿山服务年限。

(2)计算固定资产投资、流动资金。

(3)计算ABCDE(保留4 位小数)。

(4)评估该煤矿采矿权的价值。答案:解析:(1)煤矿服务年限=可采储量Q/(矿山生产能力*储量备用系数)

=1890/(90*1.40)=15 年

(2)无后续地质勘查投资、无形资产投资和其他资产投资,所以固定资产投资, 应该采用评估基准日的固定资产净值为26820 万元,不能够采用原值。

流动资金,基准日后一年投入流动资金4700 万元。

(3)A 就是计算基准日的净现金流=-26820 万元,就是初始投资

B 就是计算2018 年的净现金流

2018 年的净现金流包括流动资金投资,和第1 年的营业现金流量

营业现金流量=(收入-经营成本)*产量-每年的营业税金及附加-每年的企业所得税=(350-220)*90-2420-1530=7750 万元

B=-4700+7750=3050 万元

C 就是计算最后年的净现金流

最后年的净现金流包括流动资金投资回收4700,回收固定资产余值6300,和营业现金流量(参见上一步的计算公式)

D 就是计算最后年的折现系数:(1+8%)^(-15)

(4)煤矿采矿权的价值E=A+B*0.9259+44339.46+C*D

-

第3题:

截止储量核实基准日,某铁矿的资源储量为1800万吨,其中露天开采700万吨,采矿回采率为95%;地下开采1100万吨,采矿回采率为85%。开采过程中可能发生的损失量为:露天46万吨,地下100万吨。该铁矿的可采储量为( )。A.1654.0万吨

B.1600.0万吨

C.1471.3万吨

D.1800.0万吨答案:C解析:露天开采可采储量=(700-46)×95%=621.3(万吨);地下开采可采储量=(1100-100)×85%=850(万吨);可采储量=621.3+850=1471.3(万吨)。 -

第4题:

某拟建煤矿采矿权评估,评估基准日为2017年12月31日,确定的生产规模为160万吨/年。2015年底投产的同一煤层相邻煤矿,生产规模为150万吨/年,发生的实际投资额为58460万元。选择正确的评估方法,估算评估对象的投资额。答案:解析:1.评估方法

根据题中条件,可以计算类似矿山单位生产能力投资额,间接估算评估对象矿山固定资产投资,即采用单位生产能力投资估算法评估。

2.收集资料及分析

因时间差异,根据固定资产投资价格指数确定评估对象矿山相对参照矿山时间差异调整系数为1.1052;评估对象矿山相对参照矿山地域差异调整系数确定为0.97。

3.评估结论

I=Id·A×η1×η2=(58460÷150)×160×1.1052×O.97=66849.81(万元)

评估对象的投资额为66849.81万元。 -

第5题:

甲公司委托评估机构评估某产品生产线,评估基准日为2017年12月31日,该产品生产线于2013年12月31日购建,购建成本为150万元。2013年定基物价指数为102%,2017年定基物价指数为118%。该产品生产线已使用4年,剩余使用年限为6年。在同等负荷的前提下,被评估产品生产线与市场上功能相同且普遍使用的生产线相比,月人工成本高1500元,甲公司适用的所得税税率为25%,折现率为10%。

要求:根据上述资料评估该产品生产线的价值。答案:解析:该产品生产线重置成本=150×118%+102%=173.53(万元)

该生产线实体性贬值率=4+(4+6)×100%=40%

该生产线实体性贬值额=173.53×40%=69.741(万元)

该产品生产线年超额运营成本=1500×12=18000(元)

该产品生产线功能性贬值额=18000,×(1-25%)×(P/A,lO%,6)=13500×4.3553=

5.88(万元)

该产品生产线的评估值=173.53-69.41-5.88=98.24(万元) -

第6题:

某采矿场2019年5月发生如下业务:

(1)开采粘土、砂石10万立方米,直接销售8万立方米给一建筑公司,收取不含税价款10万元。领用1万立方米,用于建造厂房。

(2)开采铜原矿15吨,直接销售10吨,收取不含税价款80万元,另向购买方一并收取从矿区到指定运达地运杂费2万元,与销售额分别核算。

(3)该矿场开采稀土矿10吨,加工成精矿,发生成本共100万元,用于对外投资,无同类售价。

(4)该矿场开采铝土矿石25万吨,将其中20万吨加工为精矿,全部销售,取得不含税价款50万元。将剩余5万吨用于换取生产资料。

已知:粘土、砂石的资源税税率为4元/吨。铜矿精矿的资源税税率为4%,稀土矿的资源税税率为5%。铝土矿原矿的资源税税率为9%。稀土矿的成本利润率为10%。铜矿原矿与精矿换算比为2。铝土矿精矿与原矿的折算率为80%。

要求:根据上述资料,回答下列问题:

<3>、业务(3)采矿场应缴纳资源税( )万元。A.2.32

B.5.50

C.5.26

D.5.79答案:D解析:纳税人以应税产品投资视同应税产品销售。无最近同期同类产品的平均售价的,按应税产品组成计税价格确定销售额。

业务(3)应缴纳资源税=100×(1+10%)÷(1-5%)×5%=5.79(万元) -

第7题:

某矿山企业开采铝土矿和铅锌矿,2018年4月该企业销售铝土矿原矿15万吨、铅锌矿精矿10万吨。铝土矿原矿不含税单价为150元/吨,铅锌精矿“不含税单价为16500元/吨。铝土矿原矿资源税税率为6%,铅锌矿精矿资源税税率5%。该企业当月应纳资源税( ) 万元。A.10035.00

B.10012.50

C.8385.00

D.8362.50

答案:C解析:企业当月应纳资源税=15x 150x 6%+10x 16500x5%=8385 (万元)。

-

第8题:

某采矿场2019年5月发生如下业务:

(1)开采粘土、砂石10万立方米,直接销售8万立方米给一建筑公司,收取不含税价款10万元。领用1万立方米,用于建造厂房。

(2)开采铜原矿15吨,直接销售10吨,收取不含税价款80万元,另向购买方一并收取从矿区到指定运达地运杂费2万元,与销售额分别核算。

(3)该矿场开采稀土矿10吨,加工成精矿,发生成本共100万元,用于对外投资,无同类售价。

(4)该矿场开采铝土矿石25万吨,将其中20万吨加工为精矿,全部销售,取得不含税价款50万元。将剩余5万吨用于换取生产资料。

已知:粘土、砂石的资源税税率为4元/吨。铜矿精矿的资源税税率为4%,稀土矿的资源税税率为5%。铝土矿原矿的资源税税率为9%。稀土矿的成本利润率为10%。铜矿原矿与精矿换算比为2。铝土矿精矿与原矿的折算率为80%。

要求:根据上述资料,回答下列问题:

<4>、业务(4)采矿场应缴纳资源税( )万元。A.4.73

B.5.63

C.3.60

D.4.50答案:D解析:铝土矿以原矿为征税对象,按照原矿销售额或精矿计税销售额乘以资源税税率计算资源税。精矿计税销售额为精矿销售额乘以换算比或折算率。

业务(4)应缴纳资源税=50×80%×9%+50÷20×5×80%×9%=4.5(万元) -

第9题:

某厂生产碱度为2.0的高碱度烧结矿时,由于石灰石的粒度粗和热制度不合适,烧结矿中游离CaO为10%,未分解的CaCO3高达9%,在烧结料中石灰时带入的CaO总量为30%。试求石灰石的矿化程度。

正确答案: CaO矿化程度=(CaO总-CaO游-CaOCaCO3未分解)/×100%

=(30-10-9×(56/100))/30×100%

=49.87%

答:CaO的矿化程度为49.87%。 -

第10题:

现拟对某采矿权价值进行评估。已知某可参照的采矿权成交价格为30(万元,规模调整系数为1.30,品位调整系数为1.15,价格调整系数为1.05,差异调整系数为1.20。该采矿权的评估值最接近于()万元。

- A、434.70

- B、470.93

- C、538.20

- D、565.11

正确答案:D -

第11题:

被评估对象为甲企业于2005年12月31日购入的一台设备,该设备生产能力为年产产品100万件,设计使用年限为10年,当时的设备价格为120万元,甲企业在购入该设备后一直未将该设备安装使用,并使设备保持在全新状态,评估基准日为2008年12月31日。 评估人员经调查获知,目前该种设备已经改型,与改型后的设备相比,被评估设备在设计生产能力相同的条件下,需要增加操作工人2人,在达到设计生产能力的条件下每年增加设备运转能耗费4万元,同时,由于该设备生产的产品市场需求下降,要使产品不积压,每年只能生产80万件,经调查,根据有关规定,该种设备自投入使用之日起,10年必须报废,该类设备的规模经济效益指数为0.8,评估基准日之前5年内,该设备的价格指数每年递增4%,行业内操作工人的平均人工费用为每人每月1200元(含工资、保险费、福利费),行业适用折现率为10%,企业正常纳税,所得税税率是25%。 求该设备于评估基准日的评估值。

正确答案: ⑴采用环比物价指数计算设备当前重置成本:

重置成本=资产的账面原值×(1+价格变动指数)

=120×(1+4%)×(1+4%)×(1+4%)×100%

=120×112.49%

=134.98(万元)

⑵资产的实体性贬值

甲企业在购入该设备后一直未将该设备安装使用,并使设备保持在全新状态,

资产实体性贬值=0

⑶计算该设备的功能性贬值:

(P/A,10%,10)=[1-(1+10%)^-10]÷10%=6.1446

该设备的功能性贬值

=(0.12×2×12+4)×(1-25%)×(P/A,10%,10)

=6.88×(1-25%)×(P/A,10%,10)

=6.88×(1-25%)×6.1446

=31.71(万元)

⑷计算该设备的经济性贬值:生产80万件设备的重置成本

=资产的重置成本[1-(现在生产线的实际生产量÷设计生产能力)^X]

=134.98×[1-(80/100)^0.8]

=134.98×(1-0.84)

=21.60(万元)

⑸设备于评估基准日的评估值

=资产的重置成本-资产实体性贬值-资产功能性贬值-资产经济性贬值

设备于评估基准日的评估值=134.98-0-31.71-21.6=81.67(万元) -

第12题:

单选题某矿山企业开采铝土矿和铅锌矿,2017年4月该企业销售铝土矿原矿15万吨、铅锌矿精矿10万吨。铝土矿原矿不含税单价为150元/吨,铅锌矿精矿不含税单价为16500元/吨。铝土矿原矿资源税税率为6%,铅锌矿精矿资源税税率5%。该企业当月应纳资源税()万元。(2017年)A10035.00

B10012.50

C8385.00

D8362.50

正确答案: D解析: -

第13题:

被评估生产线年设计生产能力为10000吨,评估时,由于受政策调整因素的影响,产品销售市场不景气,如不降价销售产品,企业必须减产至年产6000吨,或采取产品降价措施以保持设备设计生产能力的正常发挥。假设政策调整将会持续3年,降价将会造成每吨产品净损失100元,折现率为10%,所得税率为25%生产线的规模经济效益指数x为0.6。

要求:试根据所给条件:

(1)估测所能出现的经济性贬值率;

(2)估测该设备的经济性贬值额。

答案:解析:(1)经济性贬值率=[1-(6000÷10000)0.6]*100%=26.40%

(2)经济性贬值额=10000*100*(1-25%)*(P/A,10%,3)=750000*2.4869=1865175(元)

-

第14题:

某铁矿采矿权评估,根据地质详查报告及其评审意见书,截至储量核实基准日2010年8月,铁矿采矿许可证范围内保有资源储量为:矿石量共计2 387.64万吨,平均品位TFe38.47%。其中:控制的内蕴经济资源量(332)矿石量1000 .64万吨,平均品位TFe39.46%;推断的内蕴经济资源量(333)矿石量1 387.00万吨,平均品位TFe37.76%。储量核实基准日至评估基准日期间未动用资源储量。根据该铁矿的《开发利用方案》及《选厂可研》,对推断的内蕴经济资源量(333)设计利用了60%,按此调整本矿矿区范围内各类设计损失量为1 5 7.30万吨,确定露天开采采矿回采率为95.00%、矿石贫化率为5.00% ,占比40%;地下开采采矿回采率为88.009 %、矿石贫化率为14.00% ,占比60%;铁矿选矿回收率为73.63%。据此资料,计算可采储量。

<1> 、据此资料,计算可采储量。答案:解析:评估利用的资源储量(矿石量)=∑基础储量+∑资源量×该类型资源量可信度系数

=1000.64+1387.00 ×0.60=1 832.84 (万吨)。

可采储量=(评估利用资源储量- 评估利用设计损失量)×采矿回采率

其中

露天开采可采储量=(733.136-62.92)×95.00%≈636.7 (万吨)

地下开采可采储量=(1099.704-94.38)×88.00%≈884.69(万吨)

可采储量=露天开采可采储量+地下开采可采储量=636.7+884.69=1521.39(万吨) -

第15题:

某煤矿采矿权评估,《采矿许可证》证载生产规模为80万吨/年,“开发利用方案”和“初步设计”生产规模为80万吨/年,评估按80万吨/年的生产规模计算,评估对象与中国煤炭资源网上9号焦煤的煤质相似,煤的销售价格(坑口不含税价)500元/吨,则正常年销售收入为( )。A.40000万元

B.5000万元

C.6000万元

D.8000万元答案:A解析:正常生产年份销售收入=年原煤量×销售价格=80×500=40000(万元)。 -

第16题:

某拟建煤矿采矿权评估,评估基准日为2017年12月31日,确定的生产规模为150万吨/年。2016年底投产的同二煤层相邻煤矿,生产规模为140万吨/年,发生的实际投资额为67200万元。因时间差异,根据固定资产投资价格指数确定评估对象矿山相对参照矿山时间差异调整系数为1.1050;评估对象矿山相对参照矿山地域差异调整系数确定为1.0000。估算评估对象的投资额为()万元。A. 79 560

B. 87 520

C. 69 850

D. 78 210答案:A解析:根据题中条件,可以计算类似矿山单位生产能力投资额,间接估算评估对象矿山固定资产投资,即采用单位生产能力投资估算法评估。

I=Id×A×η1×η2=67200÷140×150×1.1050×1.0000=79560(万元) -

第17题:

某煤矿采矿权评估,《采矿许可证》证载生产规模为80万吨/年,“开发利用方案”和“初步设计”生产规模为80万吨/年,评估按80万吨/年的生产规模计算,评估对象与中国煤炭资源网上9号焦煤的煤质相似,煤的销售价格(坑口不含税价)500元/吨,则正常年销售收入为( )万元。A. 40000

B. 50000

C. 60000

D. 80000答案:A解析:正常生产年份销售收入=年原煤量×销售价格=80×500=40000(万元)。 -

第18题:

(2017年)某矿山企业开采铝土矿和铅锌矿,2019年4月该企业销售铝土矿原矿15万吨、铅锌矿选矿10万吨。铝土矿原矿不含税单价为150元/吨,铅锌矿选矿不含税单价为16500元/吨。铝土矿原矿资源税税率为6%,铅锌矿选矿资源税税率5%。该企业当月应纳资源税( )万元。A.10035.00

B.10012.50

C.8385.00

D.8362.50答案:C解析:铝土矿资源税征税对象是原矿,铅锌矿资源税征税对象是精矿。该企业当月应纳资源税=15×150×6%+10×16500×5%=8385(万元)。 -

第19题:

2018年9月,某稀土开采企业开采5吨稀土原矿,直接销售原矿2吨,取得不含税销售额20万元,从矿区运到客户公司发生运输费用2万元。剩余3吨稀土原矿加工成精矿销售,取得不含税销售额45万元。已知该企业每吨稀土原矿加工为精矿发生的成本为3万元,成本利润率为15%,按照成本法计算资源税。稀土矿资源税税率为27%,则该企业当月应缴纳资源税( )万元。A.19.41

B.19.95

C.17.55

D.19.17答案:A解析:稀土、钨、钼资源税纳税人将其开采的原矿加工为精矿销售的,按精矿销售额为计税依据计算缴纳资源税。

销售精矿应缴纳资源税=45×27%=12.15(万元)

纳税人销售其自采原矿的,可采用成本法或市场法将原矿销售额换算为精矿销售额计算缴纳资源税。其中成本法公式为:

精矿销售额=原矿销售额+原矿加工为精矿的成本×(1+成本利润率)

原矿销售额不包括从矿区到车站、码头或用户指定运达地点的运输费用。

销售原矿换算为精矿销售额=20+2×3(1+15%)=26.9(万元)

销售原矿应缴纳资源税=26.9×27%=7.26(万元)

该企业当月应缴纳资源税=12.15+7.26=19.41(万元) -

第20题:

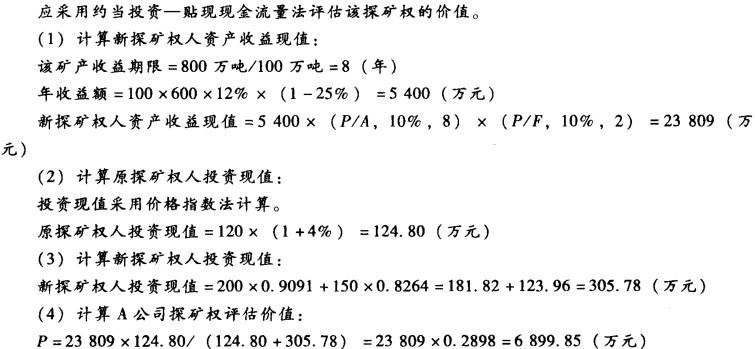

某勘探企业A公司拟转让其探矿权,委托某中介机构进行评估,评估基准日为2011年12 月31曰。

评估人员经搜集资料得知,A公司2007年12月31日一次性投人120万元进行勘探,探明 该矿可开采储量为800万吨,截至评估基准日价格指数累计增长4%。评估基准日后,B公司作 为新探矿权人介人,第一年末投人200万元,第二年末投入150万元,预计第三年开始有收益, 每年底该矿将达到年开采量100万吨,预计销售价格600元/吨,利润率为销售收入的12% ,假 定折现率10%,所得税率25%。 要求:

评估A公司拟转让探矿权的评估值。答案:解析:

-

第21题:

假定市场平均收益率为7%,无风险报酬率为4%,被评估企业的风险系数β为1.2。要求:试求被评估企业适用的折现率。

正确答案: 根据题意:折现率=无风险报酬率+风险报酬率无风险报酬率=4%风险报酬率=(7%-4%)×1.2=3.6%折现率=4%+3.6%=7.6% -

第22题:

某拟建煤矿采矿权评估,评估基准日为2013年12月31日,确定的生产规模为200万吨/年。2010年度投产的同一煤层相邻煤矿,生产规模为180万吨,发生的投资额为58080万元。已知时间差异调整系数为1.12,地域差异调整系数为1.02,则根据生产能力投资估算法估算该煤矿的投资额为()万元。

- A、73722.88

- B、52568.2

- C、85325

- D、93267.75

正确答案:A -

第23题:

问答题假定市场平均收益率为7%,无风险报酬率为4%,被评估企业的风险系数β为1.2。要求:试求被评估企业适用的折现率。正确答案: 根据题意:折现率=无风险报酬率+风险报酬率无风险报酬率=4%风险报酬率=(7%-4%)×1.2=3.6%折现率=4%+3.6%=7.6%解析: 暂无解析