某勘探企业A公司拟转让其探矿权,委托某中介机构进行评估,评估基准日为2011年12 月31日。 评估人员经搜集资料得知,A公司2007年12月31日一次性投入120万元进行勘探,探明该矿可开采储量为800万吨,截至评估基准日价格指数累计增长4%。评估基准日后,B公司作为新探矿权人介入,第一年末投入200万元,第二年末投入150万元l,预计第三年开始有收益,每年底该矿将达到年开采量100万吨,预计销售价格600元/吨,利润率为销售收入的12%,假定折现率10%,所得税率25%。 要求: 评估A公司拟转让探矿

题目

某勘探企业A公司拟转让其探矿权,委托某中介机构进行评估,评估基准日为2011年12 月31日。 评估人员经搜集资料得知,A公司2007年12月31日一次性投入120万元进行勘探,探明该矿可开采储量为800万吨,截至评估基准日价格指数累计增长4%。评估基准日后,B公司作为新探矿权人介入,第一年末投入200万元,第二年末投入150万元l,预计第三年开始有收益,每年底该矿将达到年开采量100万吨,预计销售价格600元/吨,利润率为销售收入的12%,假定折现率10%,所得税率25%。 要求: 评估A公司拟转让探矿权的评估值。

相似考题

更多“某勘探企业A公司拟转让其探矿权,委托某中介机构进行评估,评估基准日为2011年12 月31日。 评估人 ”相关问题

-

第1题:

某勘探企业A公司拟转让其探矿权,委托某中介机构进行评估,评估基准日为2011年12月31日。

评估人员经搜集资料得知,A公司2007年12月31日一次性投入120万元进行勘探,探明该矿可开采储量为800万吨,截至评估基准日价格指数累计增长4%。评估基准日后,B公司作为新探矿权人介入,第一年末投入200万元,第二年末投入150万元,预计第三年开始有收益,每年底该矿将达到年开采量100万吨,预计销售价格600元/吨,利润率为销售收入的12%,假定折现率10%,所得税率25%。

要求:评估A公司拟转让探矿权的评估值。

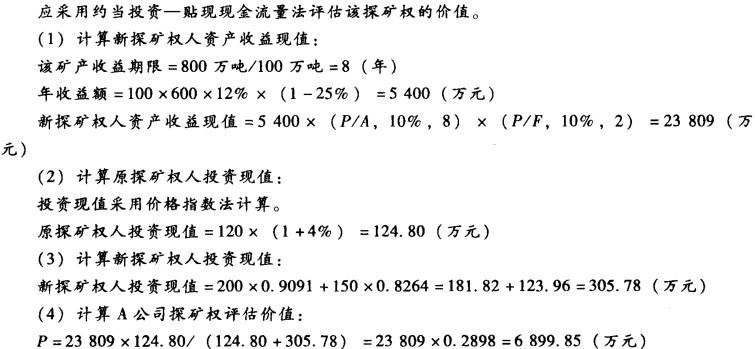

答案:解析:应采用约当投资-贴现现金流量法评估该探矿权的价值。

(1)计算新探矿权人资产收益现值:

该矿产收益期限=800万吨/100万吨=8(年)

年收益额=100×600×12%×(1-25%)=5400(万元)

新探矿权人资产收益现值=5400×(P/A,10%,8)×(P/F,10%,2)=23809(万元)

(2)计算原探矿权人投资现值:

投资现值采用价格指数法计算。

原探矿权人投资现值=120×(1+4%)=124.80(万元)

(3)计算新探矿权人投资现值:

新探矿权人投资现值=200×0.9091+150×0.8264=181.82+123.96=305.78(万元)

(4)计算A公司探矿权评估价值:

P=23809×124.80/(124.80+305.78)=23809×0.2898=6899.85(万元)

-

第2题:

H公司是一家非上市证券公司,丙公司拟将其持有的H公司15%的股权转让给乙公司,委托评估机构对H公司的股东权益价值进行评估。评估基准日为2016年12月31日。评估机构拟采用上市公司比较法进行评估。

(1)H公司的股权结构如下:甲公司持股比例为51%,乙公司持股比例为34%,丙公司持股比例为15%;

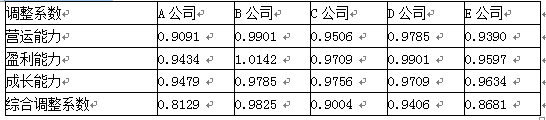

(2)经过初步筛选,评估师拟从五家上市公司中选取可比公司,评估基准日被评估企业和五家上市公司的基本情况如下:

被评估企业及五家上市公司基本信息统计表

(3)根据H公司行业性质、企业资产构成与业务特点,确定价值比率为市净率P/B,并采用因素调整法对可比公司的价值比率进行调整。被评估企业和五家上市公司各因素评分情况如下:

价值比率调整因素评分表

(4)经调查,评估基准日证券行业缺乏流动性折扣的平均值为27%,控制权溢价平均值为30%。

(5)价值比率调整系数经四舍五入保留小数点后四位,价值比率和最终评估值保留两位小数。

要求:根据以上资料测算H公司股东全部权益价值。答案:解析:(1)计算可比公司市净率

A公司调整前P/B=20×80/1100=1.45

B公司调整前P/B=17×50/550=1.55

C公司调整前P/B=18×75/800=1.69

D公司调整前P/B=15×65/600=1.63

E公司调整前P/B=19×75/900=1.58

(2)计算可比公司调整系数

调整系数计算表

(3)计算可比公司调整后的P/B

A公司调整后P/B=1.45×0.8129=1.18

B公司调整后P/B=1.55×0.9825=1.52

C公司调整后P/B=1.69×0.9004=1.52

D公司调整后P/B=1.63×0.9406 =1.53

E公司调整后P/B=1.58×0.8681=1.37

(4)计算可比公司调整后P/B的平均值

调整后P/B的平均值

=(1.18+1.52+1.52+1.53+1.37)/5=1.42

(5)被评估企业全部股东权益价值

=1.42×500×(1-27%)

=518.30(亿元) -

第3题:

26、0X8年2月3日,C公司要于当年5月转让其厂房内一机器设备,委托M评估机构评估C司欲转让的机器设备在当年1月3日的价值,已商议于当年2月28日出具评估报告,规定评估报告使用有效期为5个月,下列说法正确的是()。

A.1月31日即为资产评估基准日

B.2月3日即为资产评估报告日

C.资产评估结论的使用有效期是以评估基准日为基础确定的

D.当年9月1日,评估机构出具的评估报告仍然有效

现金周期=营业周期-应付账款周转天数 现金周期=75.74-30.57=45.17(天) -

第4题:

某勘探企业A公司拟转让其探矿权,委托某中介机构进行评估,评估基准日为2011年12 月31曰。

评估人员经搜集资料得知,A公司2007年12月31日一次性投人120万元进行勘探,探明 该矿可开采储量为800万吨,截至评估基准日价格指数累计增长4%。评估基准日后,B公司作 为新探矿权人介人,第一年末投人200万元,第二年末投入150万元,预计第三年开始有收益, 每年底该矿将达到年开采量100万吨,预计销售价格600元/吨,利润率为销售收入的12% ,假 定折现率10%,所得税率25%。 要求:

评估A公司拟转让探矿权的评估值。答案:解析:

-

第5题:

甲企业于1999年3月5日委托某资产评估机构对其资产进行评估,用于向银行抵押贷款。评估基准日为1999年3月10日。但由于种种原因,贷款一直未成功,直至2000年5月1日,甲企业欲再次向银行申请贷款,则()。

A可以使用原资产评估报告书

B原资产评估报告书无效

C原资产评估报告书仍然有效

D不能委托原评估机构再次评估

B

略