某资产评机构对一企业工业厂房进行评估,评估基准日为 2017 年 6 月 30 日,采用重置成农去。该工业厂房由企业出资委托施工企业承建,建设周期 1 年,于 2012 年 6 月底建成并投入使用,建筑面积 6000 平方米,经济使用年限 5O 年,厂房使用、维修和保养正常。资产评估专业人员对该厂房的结构部分、装修部分和设备部分的状况进行了评判打分(满分 100 分),分值分别为 94、70、90,修正系数分别为 80%、10%、10%。按照重编预算的方法计算得出土建工程造价为 3883 万元,安装工程造

题目

某资产评机构对一企业工业厂房进行评估,评估基准日为 2017 年 6 月 30 日,采用重置成农去。该工业厂房由企业出资委托施工企业承建,建设周期 1 年,于 2012 年 6 月底建成并投入使用,建筑面积 6000 平方米,经济使用年限 5O 年,厂房使用、维修和保养正常。资产评估专业人员对该厂房的结构部分、装修部分和设备部分的状况进行了评判打分(满分 100 分),分值分别为 94、70、90,修正系数分别为 80%、10%、10%。按照重编预算的方法计算得出土建工程造价为 3883 万元,安装工程造价为 67S 万元。前期费用的综合费率为 2%,期间费用率为 5%。假设利润率为 3.5%,不考虑资金成本。

要求:

(1)列出建筑物重置成本的计算公式;并列出建筑安装工程造价常用的确定方法。

(2)计算委估厂房的重置成本。

(3)计算委估厂房的年限法成新率,打分法成新率、综合成新率(采用加权平均法计算,年限法权重取 0.4,打分法权重取 0.6)。

(4)计算委估厂房的评估?。

相似考题

更多“某资产评机构对一企业工业厂房进行评估,评估基准日为 2017 年 6 月 30 日,采用重置成农去。该工业 ”相关问题

-

第1题:

某资产评估机构对一企业工业厂房进行评估,评估基准日为2017年6月30日,采用重置戚本法。该企业厂房由企业出资委托施工企业承建,建设周期1年,于2012年6月底建成井投入使用,建筑面积6000平方米,经济使用年限50年,厂房使用、维修和保养正常。资产评估专业人员对该厂房的结构部分、装修部分和设备部分的状况进行了评判打分(满分100分),分值分别为94、70、90,修正系数分别为80%、10%、10%。按照重编预算的方法计算得出土建工程造价为3883万元,安装工程造价675万元,前期费用的综合费率为2%,期间费用费率为5%。假设利润率为3.5%,不考虑资金戚本。

要求:

(1)列出使用重置成本法评估建(构)筑物的计算公式,并列出建筑安装工程造价常用的确定方法。

(2)计算委估厂房的重置成本。

(3)计算委估厂房的年限法成新率、打分法成新率、综合成新率(采用加权平均法计算,年限法权重取0.4,打分法权重取0.6)。

(4)计算委估厂房的评估值。答案:解析:(1)

①建(构)筑物评估值=重置成本-实体性贬值一功能性贬值-经济性贬值

②建(构)筑物评估值=单位面积重置成本×建筑面积×成新率=重置成本×成新率

一般可根据实际情况采用重编预算法、决算调整法、类比系数调整法、单方造价指标法等方法中的一种方法或同时运用几种方法综合确定评估对象的建筑安装工程综合造价。

(2)土建工程造价=3883(万元)安装工程造价=675(万元)

建安工程造价=3883+675=4558(万元)

前期费用=4558×2%=91.16(万元)

期间费用=(91.16+4558)×5%=232.46(万元)

利润=(91.16+4558+232.46)×3.5%=170.86(万元)

重置成本=建安工程造价+前期费用+期间费用+利润=4558+91.16+232.46+170.86=5052.48(万元)

(3)年限法成新率=(50-5)÷50×100%=90%

打分法成新率=(94×80%+70×10%+90×10%)÷100×100%=91.20%

综合成新率=90%×O.4+9l.20%×O.6=90.72%

(4)委估厂房的评估值=重置成本×成新率=5052.48×90.72%=4583.61(万元) -

第2题:

(2018年真题)某企业拟转让一项工业房地产,委托资产评估机构进行评估,评估基准日为2016年6月30日,资产评估机构现场调查后,拟对建筑物拟采用重置成本法,对土地使用权采用基准地价系数修正法进行评估。

该工业房地产情况如下:建筑面值4650平方米,2010年6月30日建成并投入使用,经济寿命年限为40年,截止目前正常使用,经评估,重置单价为3500元/平方米,用打分法确定的建筑物成新率为78%。

房地产用地于2008年6月30日通过出让方式取得,位于某地区三类地价区,土地面积2500平方米,出让年限50年,用地性质为工业用途,土地开发程度达到六通一平。该地区三类地价区的工业用地基准地价为650元/平方米,基准地价内涵为六通一平,50年期出让土地使用权,平均容积率为2.0,基准地价的基准日期为2012年6月30日。

根据基准地价资料,容积率修正系数见下表:

表一:

影响地价的其他因素修正系数为1.0500,土地资本化率为6%,不考虑交易环节税费要求:

(1)简述采用基准地价系数修正法的前提条件。

(2)计算土地使用权评估单价(元/平方米),保留4位小数。

(3)若打分法和年限法权重比为6:4,计算建筑物综合成新率(%)。

(4)计算建筑物评估值,委估资产评估值。答案:解析:(1)釆用基准地价修正法的前提条件是:

①当地政府已公布基准地价;

②可以取得基准地价修正体系;

③在评估基准日所取得的基准地价及其修正体系是有效的,即满足基准地价的评估基准日距估价对象评估基准日应在3年以内。

(2)【土地】

本次测算评估对象50年使用年期的出让地价,基准地价中设定出让年限为50年,不需要进行年期修正,年限修正系数为1。请务必加微信yingzipu666更新有保障!纸质教材+练习册+精准押题加微信!

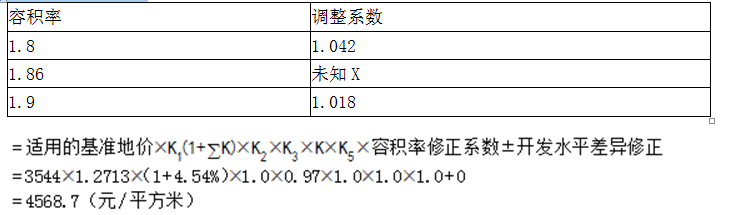

评估对象容积率 =4650/2500=1.86

根据内插法计算,容积率修正系数

=(1.86-1.9)/(1.8-1.9)×(1.042-1.018)+1.018

=1.0276

详细计算思路补充

土地使用权评估单价

=待估宗地所处级别(地段)的基准地价×年期修正系数×期日修正系数×容积率修正系数×其他因素修正系数

=650×1×(2.46/1.3)×1.0276×1.0500

=1327.1454(元/平方米)

(3)【建筑物】

年限法成新率

=尚可使用年限/(尚可使用年限+已使用年限)×100%

=(40-6)/40=85%

综合成新率

=85%×0.4+78%×0.6

=80.8%

(4)【土地+建筑物】

建筑物评估

=3500×4650×80.8%

=13150200(元)

资产评估值

=13150200+1327.1454×2500

=16468063.5(元) -

第3题:

某企业拟转让一项工业房地产,委托资产评估机构进行评估,评估基准日为2016年6月30日,资产评估机构现场调查后,拟对建筑物拟采用重置成本法,对土地使用权采用基准地价系数修正法进行评估。该工业房地产情况如下:

建筑面值4650平方米,2010年6月30日建成并投入使用,经济寿命年限为40年,截止目前正常使用,经评估,重置单价为3500元/平方米,用打分法确定的建筑物成新率为78%。

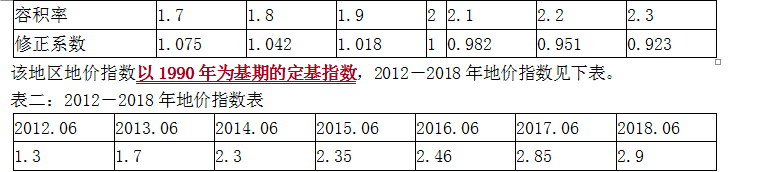

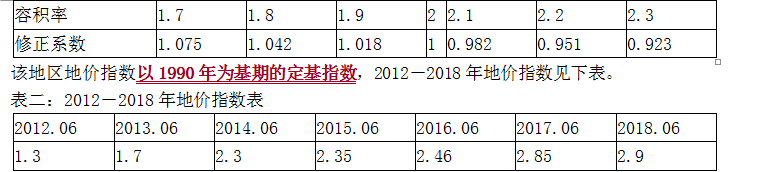

房地产用地于2008年6月30日通过出让方式取得,位于某地区三类地价区,土地面积2500平方米,出让年限50年,用地性质为工业用途,土地开发程度达到六通一平。该地区三类地价区的工业用地基准地价为650元/平方米,基准地价内涵为六通一平,50年期出让土地使用权,平均容积率为2.0,基准地价的基准日期为2012年6月30日。根据基准地价资料,容积率修正系数见下表

表一

该地区地价指数以1990年为基期的定基指数,2012-2018年地价指数见下表:

表二

2012-2018年地价指数表

影响地价的其他因素修正系数为1.0500,土地资本化率为6%,不考虑交易环节税费。

要求:

<1>、简述采用基准地价系数修正法的前提条件。

<2>、计算土地使用权评估单价(元/平方米),保留4位小数。

<3>、若打分法和年限法权重比为6:4,计算建筑物综合成新率(%)。

<4>、计算建筑物评估值,委估资产评估值。答案:解析:<1>、釆用基准地价修正法的前提条件是:

①当地政府已公布基准地价;

②可以取得基准地价修正体系;

③在评估基准日所取得的基准地价及其修正体系是有效的,即满足基准地价的评估基准日距估价对象评估基准日应在3 年以内。

<2>、本次测算评估对象50年使用年期的出让地价,基准地价中设定出让年限为50年,不需要进行年期修正。因此宗地使用年期修正系数=[1-1/(1+6%)^50]/[1-1/(1+6%)^50]=1

土地使用权评估单价=待估宗地所处级别(地段)的基准地价×年期修正系数×期日修正系数×容积率修正系数×其他因素修正系数

=650×1×(2.46/1.3)×1×1.0500

=1291.5000(元/平方米)

<3>、年限法成新率=尚可使用年限/(尚可使用年限+已使用年限)× 100%

=(40-6)/40

=80%

综合成新率=80%×0.4+78%×0.6=78.8%

<4>、建筑物评估值=3500×4650×78.8%=3500×4650×78.8%=12824700(元)

资产评估值=12824700+1291.5000×2500=16053450(元) -

第4题:

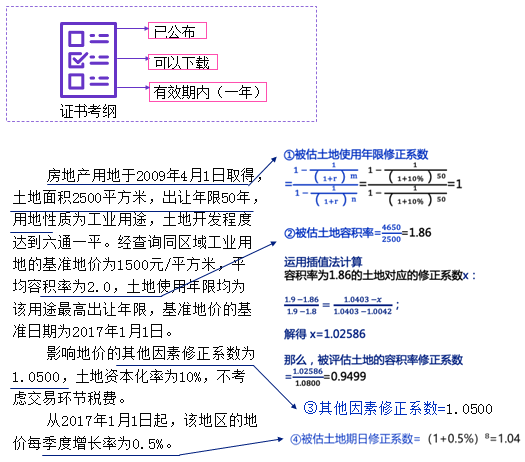

某企业拟转让一项工业房地产,委托资产评估机构进行评估,评估基准日为2019年1月1日,资产评估机构现场调查后,拟对建筑物采用重置成本法,对土地使用权采用基准地价系数修正法进行评估。

该工业房地产情况如下:

(1)建筑面积为4650平方米的工业厂房,于2010年1月1日底建成并投入使用,经济适用年限40年,截止目前正常使用,经评估,重置单价为1136元/平方米,资产评估专业人员对厂房的结构部分、装修部分和设备部分的状况进行了评判打分(满分100分),分值分别为90、60、85,修正系数分别为70%、20%、10%。

(2)房地产用地于2008年1月1日取得,土地面积2500平方米,出让年限50年,用地性质为工业用途,土地开发程度达到六通一平。经查询同区域工业用地的基准地价为1500元/平方米,平均容积率为2.0,土地使用年限均为该用途最高出让年限,基准地价的基准日期为2017年1月1日。

影响地价的其他因素修正系数为1.0500,土地资本化率为10%,不考虑交易环节税费。

从2017年1月1日起,该地区的地价每季度增长率为0.5%。

根据基准地价资料,容积率修正系数见下表:

容积率修正系数表

要求:

(一)简述采用基准地价系数修正法的前提条件。

(二)计算土地使用权评估单价(元/平方米)。(计算结果保留两位小数)

(三)若打分法和年限法权重比为6:4,计算建筑物综合成新率(%)。

(四)计算建筑物评估值。答案:解析:(一)

①当地政府已公布基准地价;

②可以取得基准地价修正体系;

③在评估基准日所取得的基准地价及其修正体系是有效的,并且基准地价的评估基准日距估价对象评估基准日应在3年以内。

(二)

土地使用权评估单价=基准地价×使用年限修正系数×容积率修正系数×其他因素修正系数×期日修正系数=1500×1×0.9499×1.0500×1.04=1555.94(元/平方米)

(三)

年限法成新率=(1-9/40)×100%= 77.5%

打分法成新率=(90×0.7+60×0.2+85×0.1)/100=83.5%

综合成新率=77.5%×0.4+83.5%×0.6=81.1%

(四)

不动产评估值=厂房价值+土地使用权价值

=厂房重置成本×综合成新率+土地使用权价值

=(1136×4650)×81.1%+ 2500×1555.94

=8173876.4(万元) -

第5题:

某企业拟转让一项工业房地产,委托资产评估机构进行评估,评估基准日为2016年6月30日,资产评估机构现场调查后,拟对建筑物拟采用重置成本法,对土地使用权采用基准地价系数修正法进行评估。

该工业房地产情况如下:建筑面值4650平方米,2010年6月30日建成并投入使用,经济寿命年限为40年,截止目前正常使用,经评估,重置单价为3500元/平方米,用打分法确定的建筑物成新率为78%。

房地产用地于2008年6月30日通过出让方式取得,位于某地区三类地价区,土地面积2500平方米,出让年限50年,用地性质为工业用途,土地开发程度达到六通一平。该地区三类地价区的工业用地基准地价为650元/平方米,基准地价内涵为六通一平,50年期出让土地使用权,平均容积率为2.0,基准地价的基准日期为2012年6月30日。

根据基准地价资料,容积率修正系数见下表:

表一:

影响地价的其他因素修正系数为1.0500,土地资本化率为6%,不考虑交易环节税费要求:

(1)简述采用基准地价系数修正法的前提条件。

(2)计算土地使用权评估单价(元/平方米),保留4位小数。

(3)若打分法和年限法权重比为6:4,计算建筑物综合成新率(%)。

(4)计算建筑物评估值,委估资产评估值。答案:解析:(1)釆用基准地价修正法的前提条件是:

①当地政府已公布基准地价;

②可以取得基准地价修正体系;

③在评估基准日所取得的基准地价及其修正体系是有效的,即满足基准地价的评估基准日距估价对象评估基准日应在3年以内。

(2)【土地】

本次测算评估对象50年使用年期的出让地价,基准地价中设定出让年限为50年,不需要进行年期修正,年限修正系数为1。请务必加微信yingzipu666更新有保障!纸质教材+练习册+精准押题加微信!

评估对象容积率 =4650/2500=1.86

根据内插法计算,容积率修正系数

=(1.86-1.9)/(1.8-1.9)×(1.042-1.018)+1.018

=1.0276

详细计算思路补充

土地使用权评估单价

=待估宗地所处级别(地段)的基准地价×年期修正系数×期日修正系数×容积率修正系数×其他因素修正系数

=650×1×(2.46/1.3)×1.0276×1.0500

=1327.1454(元/平方米)

(3)【建筑物】

年限法成新率

=尚可使用年限/(尚可使用年限+已使用年限)×100%

=(40-6)/40=85%

综合成新率

=85%×0.4+78%×0.6

=80.8%

(4)【土地+建筑物】

建筑物评估

=3500×4650×80.8%

=13150200(元)

资产评估值

=13150200+1327.1454×2500

=16468063.5(元)