甲公司生产 A、B、C 三种产品,三种产品共用一条生产线,该生产线每月生产能力为 12800 机器小时,目前已经满负荷运转。为使公司利润最大,公司正在研究如何调整三种产品的生 产结构,相关资料如下:(1)公司每月固定制造费用为 400000 元,每月固定管理费用为 247500 元,每月固定销售 费用为 300000 元。 (2)三种产品当前的产销数据:(3)公司销售部门预测,产品 A 还有一定的市场空间,按照目前的市场情况,每月销售量 可以达到 2000 件,产品 B 和产品 C 的销量不受限制;生产

题目

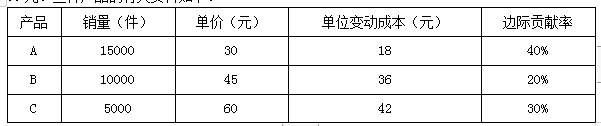

甲公司生产 A、B、C 三种产品,三种产品共用一条生产线,该生产线每月生产能力为 12800 机器小时,目前已经满负荷运转。为使公司利润最大,公司正在研究如何调整三种产品的生 产结构,相关资料如下:(1)公司每月固定制造费用为 400000 元,每月固定管理费用为 247500 元,每月固定销售 费用为 300000 元。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品 A 还有一定的市场空间,按照目前的市场情况,每月销售量 可以达到 2000 件,产品 B 和产品 C 的销量不受限制;生产部门提出,产品 B 受技术工人数 量的限制,每月最多可以生产 1500 件,产品 A 和产品 C 的产量不受限制。

要求: (1)计算当前 A、B、C 三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销 售额。

(2)计算调整生产结构后 A、B、C 三种产品的产量、边际贡献总额、甲公司每月的税前利 润增加额。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品 A 还有一定的市场空间,按照目前的市场情况,每月销售量 可以达到 2000 件,产品 B 和产品 C 的销量不受限制;生产部门提出,产品 B 受技术工人数 量的限制,每月最多可以生产 1500 件,产品 A 和产品 C 的产量不受限制。

要求: (1)计算当前 A、B、C 三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销 售额。

(2)计算调整生产结构后 A、B、C 三种产品的产量、边际贡献总额、甲公司每月的税前利 润增加额。

相似考题

参考答案和解析

答案:

解析:

产品A 的边际贡献=1400×(600-400)=280000 元

产品B 的边际贡献=1000×(900-600)=300000 元

产品C 的边际贡献=1200×(800-450)=420000 元

边际贡献总额=280000+300000+420000=1000000 元

销售收入总额=1400×600+1000×900+1200×800=2700000 元

加权平均边际贡献率=1000000/2700000=37.04%

盈亏临界点的销售额=固定成本/边际贡献率

=(400000+247500+300000)/37.04%=2558045.36 元

(2)产品A 的单位工时边际贡献=(600-400)/2=100 元

产品B 的单位工时边际贡献=(900-600)/4=75 元

产品C 的单位工时边际贡献=(800-450)/5=70 元

按产品A、B、C 的单位工时边际贡献大小顺序安排生产,产品A 的产量为2000 件,产品B 的产量为1500 件,剩余的生产能力安排产品C 的生产。

产品C 的产量=(12800-2000×2-1500×4)/5=560 件

产品A 的边际贡献=(600-400)×2000=400000 元

产品B 的边际贡献=(900-600)×1500=450000 元

产品C 的边际贡献=(800-450)×560=196000 元

边际贡献总额=400000+450000+196000=1046000 元

甲公司每月税前利润增加额=1046000-1000000=46000 元

产品B 的边际贡献=1000×(900-600)=300000 元

产品C 的边际贡献=1200×(800-450)=420000 元

边际贡献总额=280000+300000+420000=1000000 元

销售收入总额=1400×600+1000×900+1200×800=2700000 元

加权平均边际贡献率=1000000/2700000=37.04%

盈亏临界点的销售额=固定成本/边际贡献率

=(400000+247500+300000)/37.04%=2558045.36 元

(2)产品A 的单位工时边际贡献=(600-400)/2=100 元

产品B 的单位工时边际贡献=(900-600)/4=75 元

产品C 的单位工时边际贡献=(800-450)/5=70 元

按产品A、B、C 的单位工时边际贡献大小顺序安排生产,产品A 的产量为2000 件,产品B 的产量为1500 件,剩余的生产能力安排产品C 的生产。

产品C 的产量=(12800-2000×2-1500×4)/5=560 件

产品A 的边际贡献=(600-400)×2000=400000 元

产品B 的边际贡献=(900-600)×1500=450000 元

产品C 的边际贡献=(800-450)×560=196000 元

边际贡献总额=400000+450000+196000=1046000 元

甲公司每月税前利润增加额=1046000-1000000=46000 元

更多“甲公司生产 A、B、C 三种产品,三种产品共用一条生产线,该生产线每月生产能力为 12800 机器小时,目前已经满负荷运转。为使公司利润最大,公司正在研究如何调整三种产品的生 产结构,相关资料如下:(1)公司每月固定制造费用为 400000 元,每月固定管理费用为 247500 元,每月固定销售 费用为 300000 元。 ”相关问题

-

第1题:

某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元,企业生产能量为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造成本2250元,实际工时为1100小时。根据上述数据计算,7月份公司固定制造费用效率差异为( )元。A.100

B.150

C.200

D.300答案:A解析:固定制造费用效率差异=(实际产量实际工时-实际产量标准工时)×固定制造费用标准分配率=(1100-350×3)×6/3=100(元)。 -

第2题:

某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元,企业生产能力为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造费用2250元,实际工时为1100小时。根据上述数据计算,7月份公司固定制造费用效率差异为( )元。A.100

B.150

C.200

D.300答案:A解析:固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率=(1100-350×3)×6/3=100(元) -

第3题:

(2018年)甲公司生产和销售A、B、C三种产品,全年固定成本总额为270000元。三种产品的有关资料如下:

要求:

(1)计算甲公司的综合边际贡献率。

(2)计算甲公司的综合盈亏平衡点销售额。

(3)计算A产品的盈亏平衡点销售额及盈亏平衡点销售量。答案:解析:(1)销售收入总额=15000×30+10000×45+5000×60=450000+450000+300000=1200000(元)

边际贡献总额=450000×40%+450000×20%+300000×30%=180000+90000+90000=360000(元)

综合边际贡献率=360000/1200000×100%=30%

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

或者:

A产品的销售比重=450000/1200000×100%=37.5%

B产品的销售比重=450000/1200000×100%=37.5%

C产品的销售比重=300000/1200000×100%=25%

综合边际贡献率=40%×37.5%+20%×37.5%+30%×25%=30%

(2)综合盈亏平衡点的销售额=270000/30%=900000(元)

(3)A产品盈亏平衡点的销售额=900000×37.5%=337500(元)

A产品盈亏平衡点的业务量=337500/30=11250(件) -

第4题:

某公司本年度只生产销售一种产品,其产量、售价以及成本的有关资料如下:生产量为4000件,销售量为3500件,期初存货量为零。单位产品销售为46元,直接材料成本20000元,直接人工成本32000元,单位变动制造费用为6元,固定制造费用为28000元,单位变动销售及管理费用4元,固定销售管理费用为21000元。分别采用变动成本计算法和完全成本计算法计算本年度期末存货成本。

正确答案: 期末存货=期初存货+本期产量-本期销售量=0+4000-3500=500(件)

按变动成本法计算的期末存货成本为:

存货成本=(20000/4000+32000/4000+6)×500=9500(元)

按完全成本法计算的期末存货成本为:

存货成本=9500+28000/4000×500=13000(元) -

第5题:

问答题2016年度为AW公司第一个营业年度,企业只生产一种产品,实际产量为200000单位,每单位产品变动制造成本为30元,2016年度实际发生固定制造成本为600000元,固定销售与管理费用为400000元,变动销售费用为每单位1元。该公司2016年销售120000单位,每单位售价为40元,假设企业没有在产品。解释差异产生的原因。正确答案: 单位固定制造成本=600000÷200000=3(元)在完全成本法下,存货吸收的固定制造成本=3X80000=240000(元),所以完全成本法下的税前经营利润高于变动成本法。解析: 暂无解析 -

第6题:

问答题已知:某公司按变动成本法核算的20X2年1月产品成本资料如下(该公司采用先进先出法计价):单位产品成本50元,本期固定性制造费用30000元,期初存货数量500件,本期完工产品6000件,本期销售产品5500件,销售价格100元/件,固定性销售与管理费用为45000元。已知上期产品单位固定生产成本为5元。要求计算下列指标:完全成本法下的本期营业利润。正确答案: 完全成本法下的营业利润=5500×(100-55)-45000=202500元。解析: 暂无解析 -

第7题:

问答题2016年度为AW公司第一个营业年度,企业只生产一种产品,实际产量为200000单位,每单位产品变动制造成本为30元,2016年度实际发生固定制造成本为600000元,固定销售与管理费用为400000元,变动销售费用为每单位1元。该公司2016年销售120000单位,每单位售价为40元,假设企业没有在产品。确定采用变动成本法下的期末产成品存货的成本和税前经营利润。正确答案: 变动成本法:

单位产品成本=30元

期末产成品存货的成本=30X(200000-120000)=2400000(元)

税前经营利润=销售收入-销售成本-期间成本=40X120000-30X120000-(600000+400000+1X120000)=80000(元)解析: 暂无解析 -

第8题:

单选题某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的单位产品标准成本为6元,企业生产能力为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造成本2250元,实际工时为1100小时。根据上述数据计算,7月份公司固定制造费用效率差异为()元。A100

B150

C200

D300

正确答案: D解析: 固定制造费用效率差异=(实际工时-实际产量下标准工时)X固定制造费用标准分配率=(1100-350X3)X6/3=100(元)(U)。 -

第9题:

单选题某公司生产单一产品,实行标准成本管理,每件产品的标准工时为4小时,固定制造费用标准成本为8元,企业生产能力为每月生产产品500件。8月份实际生产产品450件,发生固定制造成本3400元,实际工时为2000小时。根据上述数据计算,8月份公司固定制造费用效率差异为( )。A0

B-600

C200

D400

正确答案: C解析: 固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率=(2000-450×4)×8/4=400(元) -

第10题:

问答题E公司运用标准成本系统控制甲产品的成本。甲产品每月正常生产量为500件,每件产品直接材料的标准用量为6千克,每千克的标准价格为1.5元;每件产品标准耗用工时为4小时,每小时标准工资率为4元;制造费用预算总额为10000元,其中变动制造费用为6000元,固定制造费用为4000元。 本月实际生产了440件甲产品,实际材料价格1.6元/千克,全月实际耗用3250千克;本期实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。 计算和分解产品标准成本差异(固定制造费用成本差异按三差异分析法计算)。正确答案: ①直接材料成本差异=3250×1.6-440×6×1.5=1240(元)(超支)

直接材料价格差异=(1.6-1.5)×3250=325(元)(超支)

直接材料用量差异=(3250-440×6)×1.5=915(元)(超支)

②直接人工成本差异=8820-440×4×4=1780(元)(超支)

直接人工工资率差异=(8820/2100-4)×2100=420(元)(超支)

直接人工效率差异=(2100-440×4)×4=1360(元)(超支)

③变动制造费用成本差异=6480-440×4×3=1200(元)(超支)

变动制造费用耗费差异=(6480/2100-3)×2100=180(元)(超支)

变动制造费用效率差异=(2100-440×4)×3=1020(元)(超支)

④固定制造费用成本差异=3900-440×4×2=380(元)(超支)

固定制造费用耗费差异=3900-4000=-100(元)(节约)

固定制造费用产量差异=(500×4-2100)×2=-200(元)(节约)

固定制造费用效率差异=(2100-440×4)×2=680(元)(超支)。解析: 暂无解析 -

第11题:

问答题某公司只生产一种产品,正常销售价格为120元,生产能力为每年30000件,但目前的生产能力已用掉80%,现有一客户需要此种产品2500件,定价为80元/件。该产品的单位生产成本资料如下:直接材料30元,直接人工25元,变动制造费用15元,固定制造费用10元。要求:判断该公司是否应接受订货。正确答案:解析: -

第12题:

单选题甲公司生产单一产品,实行标准成本管理。每件产品的标准工时为2小时,变动制造费用的标准成本为4元,甲公司生产能力为每月生产产品300件。10月份实际生产产品320件,实际发生变动制造费用1500元,实际工时为800小时。根据上述数据计算,10月份甲公司变动制造费用效率差异为()元。A-100

B100

C220

D320

正确答案: D解析: -

第13题:

(2014年)甲公司生产A、B、C三种产品,三种产品共用一条生产线,该生产线每月生产能力为12800机器小时,目前已经满负荷运转。为使公司利润最大,公司正在研究如何调整三种产品的生产结构,相关资料如下:

(1)公司每月固定制造费用为400000元,每月固定管理费用为247500元,每月固定销售费用为300000元。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品A还有一定的市场空间,按照目前的市场情况,每月销售量可以达到2000件,产品B和产品C的销量不受限制;生产部门提出,产品B受技术工人数量的限制,每月最多可以生产1500件,产品A和产品C的产量不受限制。

要求:

(1)计算当前A、B、C三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销售额

(2)计算调整生产结构后A、B、C三种产品的产量、边际贡献总额、甲公司每月的税前利润增加额。答案:解析:1.产品A的边际贡献=1400×(600-400)=280000(元)

产品B的边际贡献=1000×(900-600)=300000(元)

产品C的边际贡献=1200×(800-450)=420000(元)

边际贡献总额=280000+300000+420000=1000000(元)

销售收入总额=1400×600+1000×900+1200×800=2700000(元)

加权平均边际贡献率=1000000/2700000×100%=37.04%

盈亏临界点的销售额=(400000+247500+300000)/37.04%=2558045.36(元)

2.产品A的单位工时边际贡献=(600-400)/2=100(元)

产品B的单位工时边际贡献=(900-600)/4=75(元)

产品C的单位工时边际贡献=(800-450)/5=70(元)

按产品A、B、C的单位工时边际贡献大小顺序安排生产,产品A的产量为2000件,产品B的产量为1500件,剩余的生产能力安排产品C的生产。

产品C的产量=(12800-2000×2-1500×4)/5=560(件)

产品A的边际贡献=(600-400)×2000=400000(元)

产品B的边际贡献=(900-600)×1500=450000(元)

产品C的边际贡献=(800-450)×560=196000(元)

边际贡献总额=400000+450000+196000=1046000(元)

甲公司每月税前利润增加额=1046000-1000000=46000(元) -

第14题:

某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元/件,企业生产能量为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造费用5250元,实际工时为1100小时。根据上述数据计算,7月份该公司固定制造费用效率差异为( )元。A、100

B、150

C、200

D、300答案:A解析:固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率=(1100-350×3)×6/3=100(元)。 -

第15题:

华美公司是一家从事家具制造的企业。通过市场调查发现,一种新型衣柜无论是款式还是质量等都很受市场欢迎。公司决定上一条新的生产线生产该产品。已知,该新产品的市场售价为 1500元/件,而变动成本为 700 元/件。公司预计,如果新产品生产线投产,将使公司每年新增固定成本 1200000 元,且公司要求其预期新增营业利润至少为 960000 元。据测算,公司在上这一新项目时,其设备的预计产量是 3000 件。但是公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产 30 件。为此,公司预计 3000 件的产能将需要分100 批次来组织。同时,经过作业动因分析发现,在所有新增的 1200000 元固定成本中,有近 400000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。在这种情况下,该新产品的本量利分析就要重新测算:

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:计算新生产线上线后企业可以实现的营业利润。答案:解析:营业利润金额:3000*(1500-700)-1200000 =1200000(元) -

第16题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:该企业目前的安全边际额是多少?

正确答案:安全边际量=700-625=75(件),安全边际额=75×30=2250(元) -

第17题:

问答题E公司运用标准成本系统控制甲产品的成本。甲产品每月正常生产量为500件,每件产品直接材料的标准用量为6千克,每千克的标准价格为1.5元;每件产品标准耗用工时为4小时,每小时标准工资率为4元;制造费用预算总额为10000元,其中变动制造费用为6000元,固定制造费用为4000元。本月实际生产了440件甲产品,实际材料价格1.6元/千克,全月实际耗用3250千克;本期实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。编制甲产品标准成本卡。正确答案:解析: 暂无解析 -

第18题:

单选题某公司生产单一产品,实现标准成本管理。每件产品的标准工时为2小时,固定制造费用的标准成本为6元,企业生产能力为每月生产产品500件。6月份实际生产产品450件,发生固定制造费用2550元,实际工时为1100小时。根据上述资料计算,6月份公司固定制造费用效率差异为()元。A300

B150

C450

D600

正确答案: D解析: 固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率=(1100-450×2)×6/2=600(元) -

第19题:

单选题某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元/件,企业生产能量为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造费用5250元,实际工时为1100小时。根据上述数据计算,7月份该公司固定制造费用效率差异为( )元。A100

B150

C200

D300

正确答案: D解析: -

第20题:

问答题计算调整生产结构后A、B、C三种产品的产量、边际贡献总额、甲公司每月的税前利润增加额。正确答案:解析: -

第21题:

单选题A公司生产单一产品,实行标准成本管理,每件产品的标准工时为4小时,固定制造费用标准成本为10元,企业生产能力为每月生产产品500件。3月份实际生产产品400件,发生固定制造成本3600元,实际工时为1900小时。根据上述数据计算,3月份公司固定制造费用能量差异为()元。A1000

B-1000

C600

D200

正确答案: D解析: 固定制造费用能量差异=(生产能量-实际产量标准工时)×固定制造费用标准分配率=(500×4-400×4)×10/4=1000(元) -

第22题:

问答题甲公司只生产和销售A产品,已知单位产品的直接材料、直接人工、变动制造费用分别为150、120和100元,固定制造费用为300000元。产品销售费用符合Y=100000+50X的函数式,年固定管理费用为100000元。 该公司使用的生产线是5年前取得的,现在已达报废的程度,因此,公司决定更换新设备。有两个方案可供选择:-是购买和现有生产线相同的设备,使用此设备,预计各项成本费用保持不变。二是购买-条新型号的生产线,由于其自动化程度较高,可以使单位直接人工成本降低20元,同时,每年增加折旧300000元,其余成本费用保持不变。 公司销售部门经过预测,明年公司的产销量预计在本年14000件的基础上提高20%,以后各年的产销量稳定不变,假定产品的单价为500元。 要求: (1)分别计算两个方案的保本点; (2)计算两方案利润相等时的产销量; (3)决策公司应该选择哪种生产线。正确答案: (1)使用与原生产线相同的生产线的保本点

=(300000+100000+100000)/(500—150—120-100-50)=6250(件)

使用新型号的生产线的保本点

=(300000+300000+100000+100000)/(500—150-100-100-50)=8000(件)

(2)设产销量为X,则:

使用与原生产线相同的生产线的利润

=(500-150-120-100—50)×X-(300000+100000+100000)=80X-500000

使用新型号的生产线的利润

=(500-150-100-100—50)×X-(300000+300000+100000+100000)=100X-800000

80X-500000=100X-800000

解得:X=15000(件)

可见,两种生产线在产销量为15000件时利润相等。

(3)由于明年及以后各年的产销量将为14000×(1+20%)=16800(件),高于15000件,因此,应该选择新型号的生产线。

【思路点拨】本题最后结论的理解思路:两方案利润相等时的产销量为15000件。如果产销量大于15000件,比如15001件,则使用方案二的总成本为(300000+300000+100000+100000)+(150+100+100+50)×15001=6800400(元)小于使用方案-的成本

(300000+100000+100000)+(150+120+100+50)×15001=6800420(元),则此时方案二的利润较大;当产销量小于15000件,比如14999件时则采用方案-的总成本小于方案二的总成本(同学们可以采用前面的解法计算-下),此时选择使用方案-。解析: 暂无解析 -

第23题:

单选题某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元,企业生产能力为每月生产产品400件。7月份公司实际生产产品为350件,发生固定制造成本2250元,实际工时为1100小时。根据上述数据计算,7月份公司固定制造费用效率差异为( )元。A100

B150

C200

D300

正确答案: C解析:

固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率=(1100-350×3)×6/3=100(元)