甲公司是家生产型企业,目前生产A、B、C三种产品,目前,公司正在根据市场情况调整生产经营和决策,相关资料具体如下:(1)预计2018年产品A销量为750台,单位售价12万元,单位变动成本7万元;产品B销量为500台,单位售价9万元,单位变动成本5万元;产品销量为1250台,单位售价8万元,单位变动成本5万元。固定成本总额为5100万元。(2)A、B、C三种产品都需要通过同一台关键机器加工;该设备是公司的关键限制资源,该设备总的加工能力为2500小时,A.B、C三种产品利用该设备进行加工的时间分别为0.5小

题目

甲公司是家生产型企业,目前生产A、B、C三种产品,目前,公司正在根据市场情况调整生产经营和决策,相关资料具体如下:

(1)预计2018年产品A销量为750台,单位售价12万元,单位变动成本7万元;产品B销量为500台,单位售价9万元,单位变动成本5万元;产品销量为1250台,单位售价8万元,单位变动成本5万元。固定成本总额为5100万元。

(2)A、B、C三种产品都需要通过同一台关键机器加工;该设备是公司的关键限制资源,该设备总的加工能力为2500小时,A.B、C三种产品利用该设备进行加工的时间分别为0.5小时、1小时和0.5小时。

(3)2018年该公司基于有效利用关键设备进行生产安排。

(4)2019年,公司再次调整生产计划,计划只生产A产品。预计2019年A产品的销量将达到2500台,单位变动成本保持不变,固定成本增加到5600万元。

该公司2018年A、B、C三种产品各应生产多少台()

A.7405001250

B.5005001250

C.7505001250

2018年甲公司营业利润总计为()

A.3400

B.3450

C.2550

D.2200

该公司2018年的加权平均边际贡献率、加权平均盈亏平衡销售额为()

A、209%25500

B、40%12750

C、40%25500

D、20%12750

该公司2018年A产品的盈亏平衡销售额为()。

A、9000

B、4500

C、5400

D、7500

计算该公司2018年A产品的盈亏临界点作业率,以及假若2019年该公司还要达到2018的营业利润,A产品可接受的最低销售单价()。

A.60%10.6

B.50%10.6

C.60%7

D.50%7

相似考题

参考答案和解析

参考答案:ADCCAA

更多“甲公司是家生产型企业,目前生产A、B、C三种产品,目前,公司正在根据市场情况调整生产经营和决策, ”相关问题

-

第1题:

甲公司生产 A、B、C 三种产品,三种产品共用一条生产线,该生产线每月生产能力为 12800 机器小时,目前已经满负荷运转。为使公司利润最大,公司正在研究如何调整三种产品的生 产结构,相关资料如下:(1)公司每月固定制造费用为 400000 元,每月固定管理费用为 247500 元,每月固定销售 费用为 300000 元。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品 A 还有一定的市场空间,按照目前的市场情况,每月销售量 可以达到 2000 件,产品 B 和产品 C 的销量不受限制;生产部门提出,产品 B 受技术工人数 量的限制,每月最多可以生产 1500 件,产品 A 和产品 C 的产量不受限制。

要求: (1)计算当前 A、B、C 三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销 售额。

(2)计算调整生产结构后 A、B、C 三种产品的产量、边际贡献总额、甲公司每月的税前利 润增加额。答案:解析:产品A 的边际贡献=1400×(600-400)=280000 元

产品B 的边际贡献=1000×(900-600)=300000 元

产品C 的边际贡献=1200×(800-450)=420000 元

边际贡献总额=280000+300000+420000=1000000 元

销售收入总额=1400×600+1000×900+1200×800=2700000 元

加权平均边际贡献率=1000000/2700000=37.04%

盈亏临界点的销售额=固定成本/边际贡献率

=(400000+247500+300000)/37.04%=2558045.36 元

(2)产品A 的单位工时边际贡献=(600-400)/2=100 元

产品B 的单位工时边际贡献=(900-600)/4=75 元

产品C 的单位工时边际贡献=(800-450)/5=70 元

按产品A、B、C 的单位工时边际贡献大小顺序安排生产,产品A 的产量为2000 件,产品B 的产量为1500 件,剩余的生产能力安排产品C 的生产。

产品C 的产量=(12800-2000×2-1500×4)/5=560 件

产品A 的边际贡献=(600-400)×2000=400000 元

产品B 的边际贡献=(900-600)×1500=450000 元

产品C 的边际贡献=(800-450)×560=196000 元

边际贡献总额=400000+450000+196000=1046000 元

甲公司每月税前利润增加额=1046000-1000000=46000 元 -

第2题:

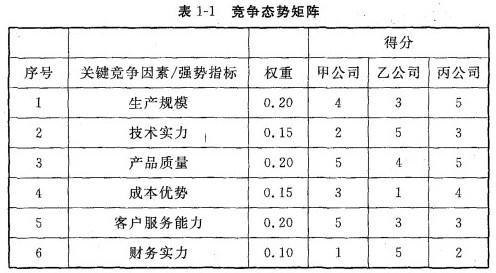

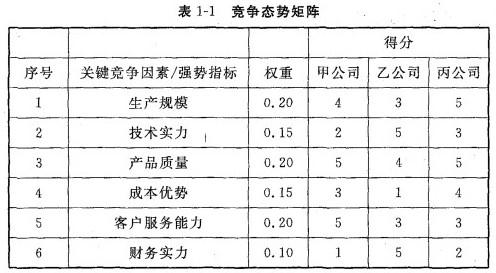

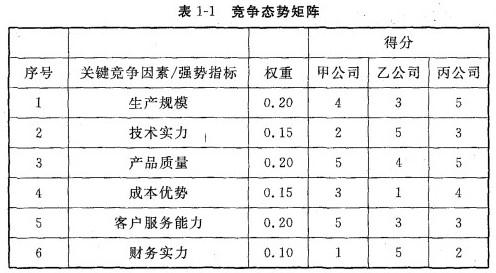

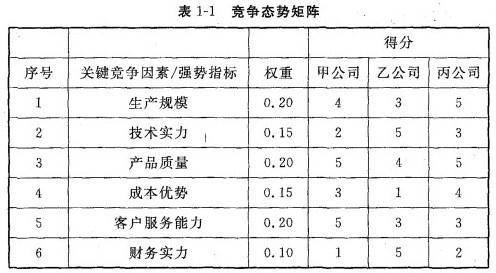

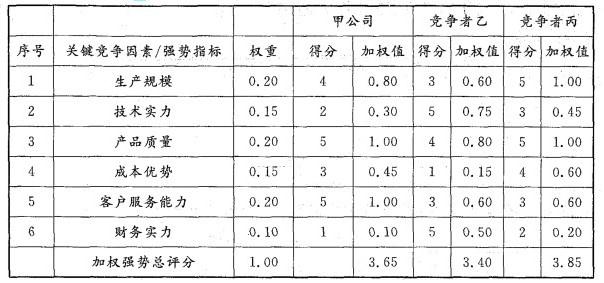

甲公司目前主营产品为A,A产品所在行业竞争者众多,占有市场份额最高的企业的市场 份额为18%,且行业内主要企业的份额比率均在1.7以内。甲公司同两个主要竞争对手乙公 司和丙公司的竞争态势矩阵见表1-1。

为了进一步拓展业务范围,甲公司考虑进人B产品市场,为此委托一家咨询公司进行咨询。咨询报告提出B产品目前具有技术成熟、质量稳定、消费者全面认同等特征,目前是甲公司进入B产品市场的最佳时机,建议尽快进入。

判断A产品所在行业的市场竞争格局属于何种类型,并说明理由。答案:解析:A产品所在行业的市场竞争格局属于分散竞争。因为第一名的市场占有率为18%,小于26%,且各企 业的市场份额比率均在1. 7以内,市场竞争异常激烈,各企业位置变化可能性很大。 -

第3题:

甲公司目前主营产品为A,A产品所在行业竞争者众多,占有市场份额最高的企业的市场 份额为18%,且行业内主要企业的份额比率均在1.7以内。甲公司同两个主要竞争对手乙公 司和丙公司的竞争态势矩阵见表1-1。

为了进一步拓展业务范围,甲公司考虑进人B产品市场,为此委托一家咨询公司进行咨询。咨询报告提出B产品目前具有技术成熟、质量稳定、消费者全面认同等特征,目前是甲公司进入B产品市场的最佳时机,建议尽快进入。

甲公司是否应接受咨询公司的建议?说明理由。答案:解析:甲公司不应接受咨询公司的建议或不适合在成熟期进入B产品市场。(这里必须明确判断区分,"不一定”、“不应轻易接受建议”、“不应盲目进入”等都不对)因为进入某产品市场最佳时期是成长期。在成熟期, 市场竞争激烈,企业进入的门槛很高(或者说“成熟期,市场竞争激烈”或“甲公司开发B产品较难进入市场” 或“有较大障碍”等都可以)。甲公司的资金和技术实力较为薄弱,不适合在成熟期进入B产品市场(或者说 “除非企业有很雄厚的资金和技术,否则很难成功”也可以). -

第4题:

甲公司目前主营产品为A,A产品所在行业竞争者众多,占有市场份额最高的企业的市场 份额为18%,且行业内主要企业的份额比率均在1.7以内。甲公司同两个主要竞争对手乙公 司和丙公司的竞争态势矩阵见表1-1。

为了进一步拓展业务范围,甲公司考虑进人B产品市场,为此委托一家咨询公司进行咨询。咨询报告提出B产品目前具有技术成熟、质量稳定、消费者全面认同等特征,目前是甲公司进入B产品市场的最佳时机,建议尽快进入。

根据咨询公司对B产品的市场调查结论,判断B产品处于产品生命周期的哪个阶段。答案:解析:B产品处于产品生命周期的成熟期。

-

第5题:

甲公司目前主营产品为A,A产品所在行业竞争者众多,占有市场份额最高的企业的市场 份额为18%,且行业内主要企业的份额比率均在1.7以内。甲公司同两个主要竞争对手乙公 司和丙公司的竞争态势矩阵见表1-1。

为了进一步拓展业务范围,甲公司考虑进人B产品市场,为此委托一家咨询公司进行咨询。咨询报告提出B产品目前具有技术成熟、质量稳定、消费者全面认同等特征,目前是甲公司进入B产品市场的最佳时机,建议尽快进入。

与竞争对手乙公司和丙公司相比,甲公司的综合竞争能力如何?答案:解析:甲公司的竞争态势矩阵分析如下。

由于甲公司的加权强势总评分为3. 65,竞争对手乙的加权强势总评分为3. 40,竞争对手丙的加权强势总 评分为3.85。因此,甲公司的综合竞争能力比竞争对手乙公司强,比竞争对手丙公司弱。

此处还可以有另一种算法,主要步骤如下

甲公司: