ABC公司准备投资一个新项目,需要购买一台价值1000万的新设备,投资期为一年,并且在营业期初需要投入营运资金100万,则该项目初始现金流量为( )万元。 A.-1100 B.-1000 C.-900 D.1100

题目

ABC公司准备投资一个新项目,需要购买一台价值1000万的新设备,投资期为一年,并且在营业期初需要投入营运资金100万,则该项目初始现金流量为( )万元。

A.-1100

B.-1000

C.-900

D.1100

B.-1000

C.-900

D.1100

相似考题

更多“ABC公司准备投资一个新项目,需要购买一台价值1000万的新设备,投资期为一年,并且在营业期初需要投入营运资金100万,则该项目初始现金流量为( )万元。 ”相关问题

-

第1题:

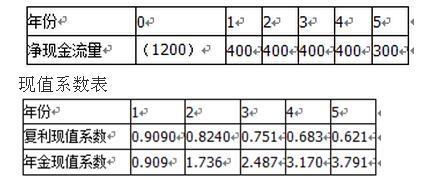

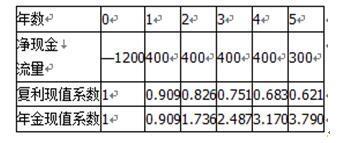

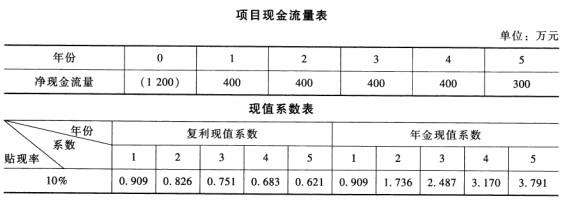

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。项目现金流量表 单位:万元

投资回收期只能作为投资决策的辅助指标,其缺点是( )。A、该指标没有考虑资金的时间价值

B、该指标没有考虑收回初始投资所需时间

C、该指标没有考虑回收期满后的现金流量状况

D、该指标计算繁杂答案:A,C解析:投资回收期没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第2题:

某企业计划2012年投资一个新的生产线项目,经测算,该项目厂房投资为200万元,设备投资500万元,流动资产投资额为50万元;企业所得税率为25%。则该项目初始现金流量为( )万元。A.500.0

B.525.0

C.562.5

D.750.0答案:D解析:初始现金流量是指开始投资时发生的现金流量,总体是现金流出量,用负数或带括号的数字表示。主要包括:(1)固定资产投资额,包括固定资产的购入或建造成本、运输成本和安装成本等;(2)流动资产投资额,包括对材料、在产品、产成品和现金等流动资产的投资;(3)其他投资费用,是指与长期投资有关的职工培训费、谈判费、注册费用等;(4)原有固定资产的变价收入,是指固定资产更新时原有固定资产的变卖所得的现金收入。依据题干数据,该项目的初始现金流量=厂房投资+设备投资+流动资产投资额=200+500+50=750(万元)。 -

第3题:

乙公司为了扩大生产能力,拟购买一台新设备,该投资项目相关资料如下:

资料一:新设备的投资额为1800万元,经济寿命期为10年。采用直线法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。

资料二:新设备投资后第1~6年每年为企业增加营业现金净流量400万元,第7~10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。

资料三:假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示。

要求:(1)计算项目静态投资回收期。

(2)计算项目净现值。

(3)评价项目投资可行性并说明理由。答案:解析:(1)项目静态投资回收期=1800/400=4.5(年)

(2)项目净现值=-1800+400×(P/A,10%,6)+500×(P/A,10%,4)×(P/F,10%,6)+300×(P/F,10%,10)=-1800+400×4.3553+500×3.1699×0.5645+300×0.3855=952.47(万元)

(3)由于项目净现值大于0,所以该投资项目可行。 -

第4题:

(2017年)乙公司为了扩大生产能力,拟购买一台新设备,该投资项目相关资料如下:

资料一:新设备的设资额为1800万元,经济寿命期为10年。采用直接法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。

资料二:新设备投资后第1-6年每年为企业增加营业现金净流量400万元,第7-10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。

资料三:假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示:

相关货币时间价值系数表

要求:(1)计算项目静态投资回收期。

(2)计算项目净现值。

(3)评价项目投资可行性并说明理由。答案:解析:(1)项目静态投资回收期=1800/400=4.5(年)

(2)项目净现值

=-1800+400×(P/A,10%,6)+500×(P/A,10%,4)×(P/F,10%,6)+300×(P/F,10%,10)

=-1800+400×4.3553+500×3.1699×0.5645+300×0.3855

=952.47(万元)

(3)项目净现值大于0,所以项目投资可行。 -

第5题:

星星公司拟投资A项目,预计最初需要投资700万元,其中固定资产投资600万元,垫支营运资金100万元,当年便开始经营,估计项目寿命期为5年,该项目在寿命期内每年能产生200万元的营业现金净流量,除此之外,项目结果后初期所点知的100万元营运资金可以金额收回,可收回的固定投资净残值为20万元。不考虑所得税的影响。要求:若不考虑时间价值,请计算该项目的静态投资回收期;

正确答案:静态投资回收期(PP)=原始投资/每年现金净流量=700/200=3.5年; -

第6题:

问答题乙公司为了扩大生产能力,拟购买一台新设备,该投资项目相关资料如下:资料一:新设备的投资额为1800万元,经济寿命期为10年。采用直接法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。资料二:新设备投产后1至6年每年为企业增加营业现金净流量400万元,7至10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。资料三:假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示。相关货币时间价值系数表计算项目静态投资回收期。正确答案: 项目静态投资回收期=1800/400=4.5(年)解析: 暂无解析 -

第7题:

单选题下列选项中,不应计入新项目投资的相关现金流量的是()。A新增税后营业收入

B项目投资前发生的咨询费

C由于新项目投产导致原有产品减少的税后营业收入

D为新项目垫支的营运资金

正确答案: D解析: -

第8题:

单选题中大公司2009年有下列投资行为:购买机器设备100万元,投资新项目垫付营运资金20万元,购买国债200万元,购买土地使用权100万元,则该企业当年直接投资总额为()。A420万元

B320万元

C220万元

D200万元

正确答案: D解析: 暂无解析 -

第9题:

单选题某企业计划2013年投资一个新的生产线项目,经测算,该项目厂房投资为200万元,设备投资为500万元,流动资产投资额为50万元,企业所得税率为25%。则该项目初始现金流量为( )万元。A500

B525

C562.5

D750

正确答案: C解析: -

第10题:

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(4)该投资项目的投资回收期为()年。A6.5

B8.96

C7.12

D9.24

正确答案: C解析: -

第11题:

问答题乙公司为了扩大生产能力,拟购买一台新设备,该投资项目相关资料如下:资料一:新设备的投资额为1800万元,经济寿命期为10年。采用直线法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与与税法规定一致。资料二:新设备投资后第1-6年每年为企业增加营业现金争流量400万元,第7-10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。资料三:假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示: 相关货币时间价值系数表期数(n)4610(P/F,10%,n)0.68300.56450.3855(P/A,10%,n)3.16994.35536.1446要求:(1)计算项目静态投资回收期。(2)计算项目净现值。(3)评价项目投资可行性并说明理由。正确答案:解析: -

第12题:

问答题乙公司为了扩大生产能力,拟购买一台新设备,该投资项目相关资料如下:资料一:新设备的投资额为1800万元,经济寿命期为10年。采用直接法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。资料二:新设备投产后1至6年每年为企业增加营业现金净流量400万元,7至10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。资料三:假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示。相关货币时间价值系数表计算项目净现值。正确答案: 项目净现值=-1800+400×(P/A,10%,6)+500×(P/A,10%,4)×(P/F,10%,6)+300×(P/F,10%,10)=-1800+400×4.3553+500×3.1699×0.5645+300×0.3855=952.47(万元)解析: 暂无解析 -

第13题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。 单位:万元

投资回收期只能作为投资决策的辅助指标,其缺点是( )。A、该指标没有考虑资金的时间价值

B、该指标没有考虑收回初始投资所需时间

C、该指标没有考虑回收期满后的现金流量状况

D、该指标计算繁杂答案:A,C解析:投资回收期没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第14题:

共用题干

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。

根据以上资料,回答下列问题:投资回收期只能作为投资决策的辅助指标,其缺点是()。

A:该指标没有考虑资金的时间价值

B:该指标没有考虑收回初始投资所需时间

C:该指标没有考虑回收期满后的现金流量状况

D:该指标计算繁杂答案:A,C解析:如果每年的营业净现金流量(NCF)不相等,则计算投资回收期要根据每年年末尚未回收的投资额加以确定。

该项目投资回收期是3年。

净现值是指投资项目投入使用后的净现金流量,按资本成本或企业要求达到的报酬率折算为现值,减去初始投资以后的余额。其计算公式为: ,该项目的净现值=400*3.17+300*0.621-1200=254.30(万元)。

,该项目的净现值=400*3.17+300*0.621-1200=254.30(万元)。

该公司选择的贴现率应是企业要求的报酬率。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。净现值法的优点是考虑了资金的时间价值,能够反映各种投资方案的净收益。其缺点是不能揭示各个投资方案本身可能达到的实际报酬率是多少。

投资回收期是指回收初始投资所需要的时间,一般以年为单位。它的概念容易理解,计算简便,但这一指标没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第15题:

(2018年)某投资项目需要在第一年年初投资840万元,寿命期为10年,每年可带来营业现金流量180万元,已知按照必要收益率计算的10年期年金现值系数为7.0,则该投资项目的年金净流量为( )万元。A.60

B.120

C.96

D.126答案:A解析:年金现金净流量=净现值/年金现值系数=(180×7-840)/7=60(万元) -

第16题:

甲公司为投产新项目购买设备一台,该设备买价600万元,税法规定使用年限3年,残值率10%。该项目需要垫支营运资金100万元,于设备投产时一次性支付。该项目投产后,每年为甲公司带来营业收入400万元;随着设备的使用,运行成本会逐年增加,分别为100万元、120万元、140万元。预计第3年末处置设备净收入为110万元。

甲公司适用的企业所得税税率为25%,要求的最低收益率为9%。部分货币时间价值系数如下表所示:

要求:

(1)计算项目终结回收的现金流量。

(2)计算项目各年现金净流量。

(3)计算项目净现值、现值指数。答案:解析:(1)项目终结回收的现金流量=110-(110-600×10%)×25%+100=197.5(万元)

(2)年折旧额=600×(1-10%)/3=180(万元)

NCF0=-600-100=-700(万元)

NCF1=400×(1-25%)-100×(1-25%)+180×25%=270(万元)

NCF2=400×(1-25%)-120×(1-25%)+180×25%=255(万元)

NCF3=400×(1-25%)-140×(1-25%)+180×25%+197.5=240+197.5=437.5(万元)

(3)净现值=-700+270×(P/F,9%,1)+255×(P/F,9%,2)+437.5×(P/F,9%,3)=-700+270×0.9174+255×0.8417+437.5×0.7722=100.17(万元)

现值指数=(100.17+700)/700=1.14。 -

第17题:

中大公司2009年有下列投资行为:购买机器设备100万元,投资新项目垫付营运资金20万元,购买国债200万元,购买土地使用权100万元,则该企业当年直接投资总额为()。

- A、420万元

- B、320万元

- C、220万元

- D、200万元

正确答案:C -

第18题:

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(3)该投资项目的现值指数为()。A0.58

B0.76

C0.98

D1.12

正确答案: A解析: -

第19题:

问答题某企业计划进行某项投资活动,先有甲、乙两个互斥项目可供选择,相关资料如下: (1)甲项目需要投入150万元,其中投入固定资产110万元,投入营运资金资40万元,第一年即投入运营,经营期为5年,预计期满净残值收入15万元,预计投产后,每年营业收入120万元,每年营业总成本90万元。 (2)乙项目需要投入180万元,其中投入固定资产130万元,投入营运资金50万元,固定资产于项目第一年初投入,营运资金于建成投产之时投入。该项目投资期2年,经营期5年,项目期满,估计有残值净收入18万元,项目投产后,每年营业收入160万元,每年付现成本80万元。 固定资产折旧均采用直线法,垫支的营运资金于项目期满时全部收回。该企业为免税企业,资本成本率为10%。 要求: (1)计算甲、乙项目各年的现金净流量; (2)计算甲、乙项目的净现值。正确答案: (1)①甲项目各年的现金净流量:

折旧=(110-15)/5=19(万元)

NCF0=-150(万元)

NCF1~4=(120-90)+19=49(万元)

NCF5=49+40+15=104(万元)

②乙项目各年的现金净流量:

NCF0=-130(万元)

NCF1=0(万元)

NCF2=-50(万元)

NCF3~6=160-80=80(万元)

NCF7=80+50+18=148(万元)

(2)①甲方案的净现值

=49×(P/A,10%,4)+104×(P/F,10%,5)-150

=49×3.1699+104×0.6209-150

=69.90(万元)

②乙方案的净现值

=80×(P/A,10%,4)×(P/F,10%,2)+148×(P/F,10%,7)-50×(P/F,10%,2)-130

=80×3.1699×0.8264+148×0.5132-50×0.8264-130

=114.20(万元)解析: 暂无解析 -

第20题:

问答题乙公司为了扩大生产能力,拟购买一台新设备,该投资项目相关资料如下:资料一:新设备的投资额为1800万元,经济寿命期为10年。采用直接法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。资料二:新设备投产后1至6年每年为企业增加营业现金净流量400万元,7至10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。资料三:假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示。相关货币时间价值系数表评价项目投资可行性并说明理由。正确答案: 项目静态投资回收期小于经济寿命期,且该项目净现值大于0,所以项目投资可行。解析: 暂无解析 -

第21题:

单选题某企业拟进行一项项目投资,预计购置生产设备一台,价值8000万元,投入即可使用,无需安装。需垫支营运资金200万元,已知第一年年末产生经营期现金净流量为2000万元,则该项目的原始投资额为()万元。A8000

B8200

C10000

D10200

正确答案: A解析: -

第22题:

单选题某企业计划2017年投资一个新的生产项目。经则算,该项目厂房投资为200万元,设备投资为500万元,流动资产投资额为50万元企业所得税率为25%则该项目初始现金流量为( )万元。A500.0

B525.0

C562.5

D750.0

正确答案: C解析: -

第23题:

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(1)该投资项目经营期现金净流量为()万元。A958.62

B1143.75

C1206.98

D1325.5

正确答案: D解析: