某企业购买一台新设备以扩大生产能力。现有两个方案可供选择:甲方案的原始投资为100万元,项目计算期5年,每年净现金流量50万元:乙方案的原始投资120万元,项目计算期lO年,每年净现金流量40万元。假定两个方案均当年投产,投资在期初一次性投入。行业基准折现率10%。要求:(1)用年等额净回收额法进行投资决策。(2)若投资所需资金50%来源于企业自留资金,50%来源于银行贷款,贷款利息率8%.公司目前股票市价10元,每股股利为1元,该公司执行固定的股利政策,股票发行费率为5%,公司适用的所得税税率为30%,

题目

某企业购买一台新设备以扩大生产能力。现有两个方案可供选择:

甲方案的原始投资为100万元,项目计算期5年,每年净现金流量50万元:

乙方案的原始投资120万元,项目计算期lO年,每年净现金流量40万元。假定两个方案均当年投产,投资在期初一次性投入。行业基准折现率10%。

要求:

(1)用年等额净回收额法进行投资决策。

(2)若投资所需资金50%来源于企业自留资金,50%来源于银行贷款,贷款利息率8%.公司目前股票市价10元,每股股利为1元,该公司执行固定的股利政策,股票发行费率为5%,公司适用的所得税税率为30%,计算投资所需资金的加权平均资金成本。

相似考题

更多“某企业购买一台新设备以扩大生产能力。现有两个方案可供选择: 甲方案的原始投资为100万 ”相关问题

-

第1题:

材料题

根据以下材料,回答81-84题

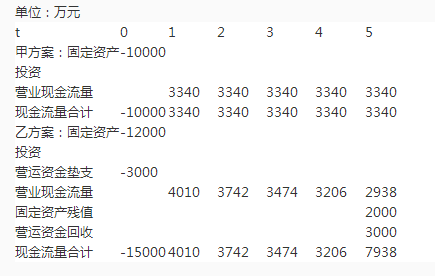

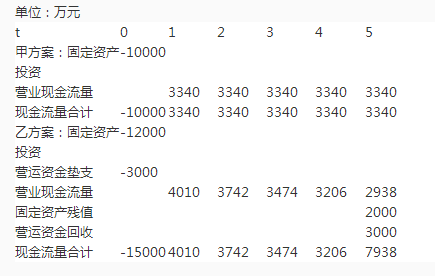

某公司准备购入一台设备以扩充生产能力。现有甲乙两方案可供选择,两个方案的现金流量表如下:

乙方案的平均报酬率为( )。查看材料A.25.6%

B.29.8%

C.30.2%

D.32.5%答案:B解析:本题考查平均报酬率的计算。平均报酬率=平均年现金流量/初始投资额×100%=[(40104-37424-3474+32064-7938)÷5]/15000×100%=29.8%。@## -

第2题:

某企业想要购买一台设备,现有两种可供选择的设备(单位:元),利率为10%,试进行选择。 方案 投资额 年经营费用 年收益 寿命 A 3300 1900 650 6 B 5000 2500 1380 9

(1)①计算甲、乙两方案的净现值: NPV甲=50×(P/A,10%,5)-100=50×3.7908-100=89.54(万元) NPV乙=40×(P/A,10%,10)-120=40×6.1446-120=125.78(万元) ②计算甲、乙两方案的年等额净回收额: 因此,该公司应选择甲方案。 借款资金成本=8%×(1—30%)=5.6% 加权平均资金成本=10%×50%+5.6%×50%=7.8% 【解析】本题主要考察第四章和第八章有关内容的结合。解答本题的关键是掌握年等额净回收额、个别资金成本和加权平均资金成本的计算。 -

第3题:

某企业购买一台新设备,两个方案可以供选择:A方案净现值为100万,B方案净现值为150万,据此可以基本认定A方案较差

正确 -

第4题:

材料题

根据以下材料,回答81-84题

某公司准备购入一台设备以扩充生产能力。现有甲乙两方案可供选择,两个方案的现金流量表如下:

甲、乙两个方案的投资回收期相差( )年。查看材料A.1.08

B.1.26

C.1.53

D.1.59答案:A解析:本题考查投资回收期的计算。甲方案投资回收期=10000/3340=2.99(年)。乙方案投资回收期=(5-1)﹢(15000-4010-3742-3474=3206)/7938=4.07(年)。两方案的投资

回收期相差年限=4.07-2.99=1.08(年)。 -

第5题:

16、某企业购买一台新设备,两个方案可以供选择:A方案净现值为100万,B方案净现值为150万,据此可以基本认定A方案较差

(1)①计算甲、乙两方案的净现值: NPV甲=50×(P/A,10%,5)-100=50×3.7908-100=89.54(万元) NPV乙=40×(P/A,10%,10)-120=40×6.1446-120=125.78(万元) ②计算甲、乙两方案的年等额净回收额: 因此,该公司应选择甲方案。 借款资金成本=8%×(1—30%)=5.6% 加权平均资金成本=10%×50%+5.6%×50%=7.8% 【解析】本题主要考察第四章和第八章有关内容的结合。解答本题的关键是掌握年等额净回收额、个别资金成本和加权平均资金成本的计算。