ABC公司投资一个项目,初始投资在第一年初一次投入,该项目预期未来4年每年的现金流量为9000万元。所有现金流都发生在年末。项目资本成本为9%。如果项目净现值(NPV)为3000万元, 那么该项目的初始投资额为( )万元。A.11253 B.13236 C.26157 D.29160

题目

ABC公司投资一个项目,初始投资在第一年初一次投入,该项目预期未来4年每年的现金流量为9000万元。所有现金流都发生在年末。项目资本成本为9%。如果项目净现值(NPV)为3000万元, 那么该项目的初始投资额为( )万元。

A.11253

B.13236

C.26157

D.29160

B.13236

C.26157

D.29160

相似考题

更多“ABC公司投资一个项目,初始投资在第一年初一次投入,该项目预期未来4年每年的现金流量为9000万元。所有现金流都发生在年末。项目资本成本为9%。如果项目净现值(NPV)为3000万元, 那么该项目的初始投资额为( )万元。”相关问题

-

第1题:

已知某投资项目于期初一次投入现金100万元,项目资本成本为10%,项目建设期为0,项目投产后每年可以产生等额的永续现金流量。如果该项目的内含报酬率为20%,则其净现值为( )。A.10万元

B.50万元

C.100万元

D.200万元答案:C解析:设投产后每年现金流量为A,则有:100=A/IRR=A/20%,A=20(万元),净现值=20/10%-100=100(万元)。 -

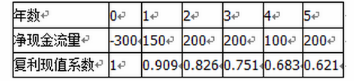

第2题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

如果不考虑资金时间价值,该项目的投资回收期为( )年。

A.1.75

B.2

C.2.75

D.2.83答案:A解析:本题考点投资回收期的计算。

由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=1+150/200=1.75年; -

第3题:

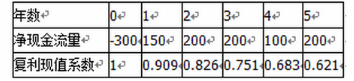

共用题干

某公司计划对一新项目进行投资,投资额为1000万元,期限为4年,每年净现金流量分别为400万元、520万元、580万元、470万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。如果不考虑资金时间价值,该项目的投资回收期为()年。

A:2

B:2.14

C:2.50

D:3答案:B解析:由于每年的营业净现金流量(NCF)不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=2+80/580=2.14(年)。

企业在进行投资决策时,需要在进行准确的现金流量估算的基础上,用特定的标准,包括贴现指标和非贴现指标对投资方案的可行性进行分析和评价。

净现值=未来报酬的总现值-初始投资=400*0.909+520*0.826+580*0.751+470*0.683-1000=549.71(万元)。

平均报酬率和投资回收期均属于非贴现现金流量指标,故依据题意,B选项不选。A、C、D选项均属于贴现现金流量指标,故依据题意,应选。

获利指数法的决策规则:在只有一个备选方案的采纳与否决策中,获利指数大于或等于1则采纳,否则就拒绝。在有多个方案的互斥选择决策中,应采用利润指数超过1最多的投资项目。 -

第4题:

某投资项目总投资为10000万元,基准收益率为12%,总投资现值为9636万元,该项目寿命期内累计净现金流量9000万元,累计净现金流量现值为3940万元,该项目的净现值为()万元。A.3940

B.5696

C.6060

D.9000答案:A解析:净现值是对投资项目进行经济评价最重要的指标,净现值是指按照行业基准收益率或设定的折现率将项目计算期内各年净现金流量折现到建设期初的现值之和。净现金流量现值为3940万元,故该项目的净现值为3940万元。 -

第5题:

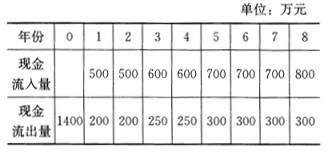

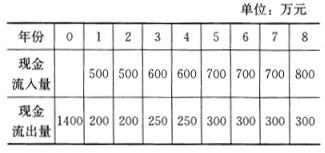

共用题干

某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表:

经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。该项目的静态投资回收期为()年。

A:4

B:4.25

C:5

D:5.25答案:B解析:本题考查净现金流量。净现金流量=现金流入量-现金流出量=(500+500+600+600+700)-(1400+200+200+250+250+300)=300(万元)。

本题考查静态评价指标。静态投资回收期=累计净现金流量开始出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量)=5-1+(100/400)=4.25(年)。

本题考查动态评价指标。当i1=15%时,NPV1=204;当i2=20%时,NPV2=-49;IRR=i1+(i2-i1)NPV1/(NPV1+|NPV2|)=15%+(20%-15%)204/(204+49)=19%。 -

第6题:

某投资项目的未来现金净流量的现值{图}为3200万元,初始投资C为1500万元,则该项目的净现值为()万元。A:1500

B:1700

C:3200

D:4700答案:B解析:净现值={图} -

第7题:

ABC公司投资一个项目,初始投资在第一年初一次投入, 该项目预期未来4 年每年的现金流量为9000元。所有现金流都发生在年末,资本成本率为9%。如果项目净现值(NPV)为3000元, 已知:(P/A,9%,4)=3.2397,那么该项目的初始投资额为( )元。A.11253

B.13236

C.26157

D.29160答案:C解析:3000=9000×(P/A,9%,4)-初始投资,初始投资=9000×3.2397-3000=26157(元)。 -

第8题:

已知某投资项目的原始投资额100万元于建设起点一次投入,如果该项目的现值指数为1.2,则该项目的净现值为()万元。A.120

B.20

C.30

D.50答案:B解析:现值指数=未来现金净流量现值/原始投资额现值,所以,未来现金净流量现值=原始投资额现值×现值指数=100×1.2=120(万元)。净现值=未来现金净流量现值-原始投资额现值=120-100=20(万元)。 -

第9题:

问答题甲公司为一投资项目拟定了甲、乙两个方案,请你帮助做出合理的投资决策,相关资料如下: (1)甲方案原始投资额在建设期起点一次性投入,项目寿命期为6年,净现值为19.8万元; (2)乙方案原始投资额为100万元,在初始期起点一次性投入,项目寿命期为4年,初始期为1年,经营期每年的净现金流量均为50万元; (3)该项目的折现率为10%。 要求: (1)计算乙方案的净现值; (2)用年等额年金法做出投资决策; (3)用共同年限法做出投资决策。正确答案:

(1)乙方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-100=13.04(万元)

(2)甲方案的年等额年金=19.8/(P/A,10%,6)=4.55(万元)

乙方案的年等额年金=13.04/(P/A,10%,4)=4.11(万元)

结论:应该选择甲方案。

(3)4和6的最小公倍数为12

甲方案需要重置1次,乙方案需要重置2次用共同年限法计算的甲方案的净现值=19.8+19.8×(P/F,10%,6)=30.98(万元)

用共同年限法计算的乙方案的净现值=13.04+13.04×(P/F,10%,4)+13.04×(P/F,10%,8)=28.03(万元)

结论:应该选择甲方案。解析: 暂无解析 -

第10题:

问答题假设2006年有一个投资项目,投资额为600万元(没有建设期,一次性投入),项目计算期为6年,预计第1~2年每年的现金流量为120万元,第3~6年每年的现金流量为180万元。投资该项目不会改变上述最佳资本结构,并且项目风险与企业目前风险相同。计算项目的净现值并判断是否该上该项目。(P/A,12%,2)=1.6901 (P/A,12%,4)=3.0373 (P/S,12%,2)=0.7972正确答案:解析: -

第11题:

单选题某投资项目的项目期限为5年,初始期为1年,投产后每年的净现金流量均为1500万元,原始投资2500万元,资本成本为10%,(P/A,10%,4)=3.1699,(P/A,10%,5)=3.7908,则该项目净现值的等额年金为()万元。A574.97

B840.51

C594.82

D480.79

正确答案: A解析: 项目的净现值=1500×(P/A,10%,4)×(P/F,10%,1)-2500=1500×3.1699/1.1-2500=1822.59(万元),项目净现值的等额年金=项目的净现值/年金现值系数=1822.59/3.7908=480.79(万元)。 -

第12题:

单选题ABC公司投资一个项目,初始投资在第一年初一次投入, 该项目预期未来4 年每年的现金流量为9000元。所有现金流都发生在年末,资本成本率为9%。如果项目净现值(错误PV)为3000元, 已知:(P/A,9%,4)=3.2397,那么该项目的初始投资额为( )元。A11253

B13236

C26157

D29160

正确答案: A解析: -

第13题:

某房地产投资项目的初始投资额为400万元,经营期为5年,基准收益率为10%,净现值为168.62万元,若每年年末的净现金流量相等,则每年年末的净现金流量为()万元。(P/A,10%,5)=3.7908A:250

B:200

C:175

D:150答案:D解析:本题考查年值的计算。由题干可知,初始投资400万,若每年年末的净现金流量相等,把年值A转化为P,就是净现值,计算公式如下:A*(P/A,10%,5)-400=168.62,解得A=150(万元)。 -

第14题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

该项目的净现值为( )万元。

A.344.25

B.644.25

C.850.00

D.1150.00答案:A解析:本题考查的是:财务可行性评价指标。

根据公式,净现值=未来报酬总现值-初始投资,结合题目和表格已知数据计算如下:

(1)未来报酬总现值=150×0.909+200×0.826+200×0.751+100×0.683+200×0.621=644.25(万元)

(2)初始投资:表格已知为“300”万元

(3)净现值=644.25-300=344.25(万元); -

第15题:

共用题干

某公司计划对一新项目进行投资,投资额为1000万元,期限为4年,每年净现金流量分别为400万元、520万元、580万元、470万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。该项目的净现值为()万元。

A:515.4

B:532.84

C:545.6

D:549.71答案:D解析:由于每年的营业净现金流量(NCF)不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=2+80/580=2.14(年)。

企业在进行投资决策时,需要在进行准确的现金流量估算的基础上,用特定的标准,包括贴现指标和非贴现指标对投资方案的可行性进行分析和评价。

净现值=未来报酬的总现值-初始投资=400*0.909+520*0.826+580*0.751+470*0.683-1000=549.71(万元)。

平均报酬率和投资回收期均属于非贴现现金流量指标,故依据题意,B选项不选。A、C、D选项均属于贴现现金流量指标,故依据题意,应选。

获利指数法的决策规则:在只有一个备选方案的采纳与否决策中,获利指数大于或等于1则采纳,否则就拒绝。在有多个方案的互斥选择决策中,应采用利润指数超过1最多的投资项目。 -

第16题:

某投资项目期初投入资金135万元,当年建成投产,在生产期内每年年末的净现金流量均为45万元,若贴现率为8%,项目寿命周期为10年,(P/A,8%,10)=6.710。计算该项目的经济效益评价指标可得()。A:该项目的动态投资回收期是3年

B:该项目的静态投资回收期是3年

C:该项目的净现值为315万元

D:该项目的净现值为167万元

E:该项目的净现值为128万元答案:B,D解析:本题考查通信投资项目经济效益分析的评价指标及方法。当建设项目的期初投资为P,当年建成后产生收益,且生产期内每年的净现金流量都不变,此时,静态投资回收期的计算公式可以简化为:TP=P/(B-C)=135/45=3(年),B的说法正确。该项目的净现值=-135+45×(P/A,8%,10)=-135+45×6.71≈167(万元),D的说法正确。 -

第17题:

共用题干

某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表:

经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。该项目的内部收益率约为()。

A:16%

B:17%

C:18%

D:19%答案:D解析:本题考查净现金流量。净现金流量=现金流入量-现金流出量=(500+500+600+600+700)-(1400+200+200+250+250+300)=300(万元)。

本题考查静态评价指标。静态投资回收期=累计净现金流量开始出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量)=5-1+(100/400)=4.25(年)。

本题考查动态评价指标。当i1=15%时,NPV1=204;当i2=20%时,NPV2=-49;IRR=i1+(i2-i1)NPV1/(NPV1+|NPV2|)=15%+(20%-15%)204/(204+49)=19%。 -

第18题:

某投资项目的未来现金净流量的现值 为3200万元,初始投资C为1500万元,则该项目的净现值为()万元。A:1500

为3200万元,初始投资C为1500万元,则该项目的净现值为()万元。A:1500

B:1700

C:3200

D:4700答案:B解析:解:依据计算净现值的公式,净现值 ,

, =3200万元,初始投资C为1500万元,则该项目的净现值=3200-1500=1700(万元)。

=3200万元,初始投资C为1500万元,则该项目的净现值=3200-1500=1700(万元)。 -

第19题:

某永久性投资项目初始投资额为30万元,从第一年起,每年年末可产生净收益5万元,假设基准收益率为10%,则项目的净现值为( )万元。A.-5

B.5

C.10

D.20答案:D解析:当n趋于无穷大时, P=A/i=5/10%=50(万元) , 净现值=净收益现值—初始投资=50-30=20(万元)。 -

第20题:

某项目初始投资为120万元,第一年的净现金流量为70万元,第二年的净现金流量为100万元,第三年的净现金流量为120万元,假设该项目的投资收益率为10%,则该项目的净现值为()万元。

- A、116.44

- B、180

- C、170

- D、290

正确答案:A -

第21题:

问答题计算分析题:甲公司为一投资项目拟定了甲、乙两个方案,请你帮助做出合理的投资决策,相关资料如下:(1)甲方案原始投资额在建设期起点一次性投入,项目寿命期为6年,净现值为19.8万元;(2)乙方案原始投资额为100万元,在初始期起点一次性投入,项目寿命期为4年,初始期为1年,经营期每年的净现金流量均为50万元;(3)该项目的折现率为10%。要求:(1)计算乙方案的净现值;(2)用年等额年金法做出投资决策;(3)用共同年限法做出投资决策。正确答案: (1)乙方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-100=13.04(万元)(2)甲方案的年等额年金=19.8/(P/A,10%,6)=4.55(万元)乙方案的年等额年金=13.04/(P/A,10%,4)=4.11(万元)结论:应该选择甲方案。(3)4和6的最小公倍数为12甲方案需要重置1次,乙方案需要重置2次用共同年限法计算的甲方案的净现值=19.8+19.8×(P/F,10%,6)=30.98(万元)用共同年限法计算的乙方案的净现值=13.04+13.04×(P/F,10%,4)+13.04×(P/F,10%,8)=28.03(万元)结论:应该选择甲方案。解析: 对于乙方案而言,重置的时间点是第4年末和第8年末,根据第(1)问的计算结果可知,在第4年末和第8年末,项目的净现值均为13.04万元,另外,在第1年初项目的净现值也是13.04万元,因此,用共同年限法计算的乙方案的净现值=13.04+13.04×(P/F,10%,4)+13.04×(P/F,10%,8);同理可知,用共同年限法计算的甲方案的净现值=19.8+19.8×(P/F,10%,6)。 -

第22题:

单选题某投资项目的项目期限为5年,初始期为1年,投产后每年的现金净流量均为1500万元,原始投资额的现值为2500万元,资本成本为10%,(P/A,10%,4)=3.1699,(P/A,10%,5)=3.7908,则该项目净现值的等额年金为( )万元。A574.97

B840.51

C594.82

D480.79

正确答案: B解析:

项目的净现值=1500×(P/A,10%,4)×(P/F,10%,1)-2500=1500×3.1699/1.1-2500=1822.59(万元),该项目净现值的等额年金以整个项目周期5年为期限,所以,项目净现值的等额年金=项目的净现值/年金现值系数=1822.59/3.7908=480.79(万元)。 -

第23题:

单选题某投资项目的未来营业现金净流量的现值为2800万元,项目初始投资为1300万元,则该项目的净现值为()万元。A1500

B1700

C3200

D4700

正确答案: A解析: