(2014年)甲上市公司2013 年度的利润分配方案是每10 股派发现金股利12 元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于股权登记日,甲公司股票的预期价格为( )元。A.60 B.61.2 C.66 D.67.2

题目

B.61.2

C.66

D.67.2

相似考题

更多“(2014年)甲上市公司2013 年度的利润分配方案是每10 股派发现金股利12 元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于股权登记日,甲公司股票的预期价格为( )元。”相关问题

-

第1题:

(2014)甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于股权登记日,甲公司股票的预期价格为( )元。A.60

B.61.2

C.66

D.67.2答案:D解析:2013年的每股股利=12/10=1.2(元),2014年预计的每股股利=1.2×(1+10%),由于在股权登记日2013年的股利还未支付(但是很快就要支付,不需要折现),所以,股权登记日甲公司股票的预期价格=1.2+1.2×(1+10%)/(12%-10%)=67.2(元)。 -

第2题:

(2014年)甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于股权登记日,甲公司股票的预期价格为()元。A.60

B.61.2

C.66

D.67.2答案:D解析:2013年的每股股利=12/10=1.2(元),2014年预计的每股股利=1.2×(1+10%),由于在股权登记日2013年的股利还未支付,2020新版教材习题陆续更新,瑞牛题库考试软件,www.niutk.com 所以,股权登记日甲公司股票的预期价格=1.2+1.2×(1+10%)/(12%-10%)=67.2(元)。 -

第3题:

甲上市公司 2019年度的利润分配方案是每 10股派发现金股利 12元,预计公司股利可按 10%的速度稳定增长,股东要求的收益率为 12%,于股权登记日,甲公司股票的预期价格为( )元。A.60

B.61.2

C.66

D.67.2答案:D解析:股票的价值 =1.2×( 1+10%) /( 12%-10%) +1.2=67.2(元)。于股权登记日,2019年的股利尚未支付(但是即将支付, A股规则是股权登记日的次日支付股利),因此该股利应包含在股票价值中。 -

第4题:

2018年10月5日,甲公司以9元/股的价格购入乙公司股票200万股,支付手续费10万元。甲公司管理该项金融资产的业务模式为短线投资,赚取买卖价差。2018年12月31日,乙公司股票价格为12元/股。2019年3月10日,乙公司分配现金股利,甲公司获得现金股利30万元;3月20日,甲公司以14元/股的价格将其持有的乙公司股票全部出售。

不考虑其他因素,甲公司因持有乙公司股票在2019年确认的投资收益是( )万元。A.430

B.1000

C.1030

D.630答案:A解析:2019年确认的投资收益=现金股利30+处置时公允价值与账面价值的差额(14-12)×200=430(万元) -

第5题:

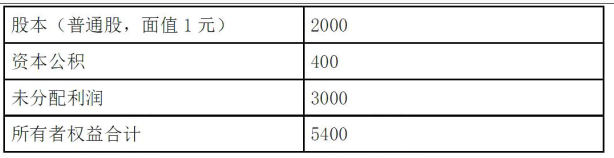

北方股份有限公司是上市公司,公司股票现行价格为10元,管理层正在研究发放股票股利和进行股票分割方案。已知公司2011年年终利润分配前的股东权益项目资料如下(单位:万元):

要求:计算回答下述互不关联的问题。

(1)如若按1股分2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(2)如果公司按每10股送3股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.3元,股票股利的金额按面值计算。计算完成这一方案后的股东权益各项目数额。

(3)如果公司按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项目数额。答案:解析:1.股票分割后的普通股股数=2000×2=4000(万股)(1分)

股票分割后的普通股本=0.5×4000=2000(万元)(1分) 股票分割后的资本公积=400(万元)(1分)

股票分割后的未分配利润=3000(万元)(1分)

2.发放股票股利后的普通股股数=2000×(1+30%)=2600(万股)(1分)

发放股票股利后的普通股股本=1×2600=2600(万元)(1分)

发放股票股利后的资本公积=400(万元)(1分)

现金股利=0.3×2600=780(万元)(1分)

利润分配后的未分配利润=3000-2000×30%×1-780=1620(万元)(1分)

3.发放股票股利后的普通股股数=2000×(1+10%)=2200(万股)(1分)

发放股票股利后的普通股股本=1×2200=2200(万元)(1分)

发放股票股利后的资本公积=400+(10-1)×2000×10%=2200(万元)(1分)

现金股利=0.2×2200=440(万元) (1分) 利润分配后的未分配利润=3000-10×2000×10%-440=560(万元)(2分) -

第6题:

甲公司已经发放的股利为3元/股,预计下年度的股利增长率为11%并可以持续。已知无风险利率为6%,市场组合收益率为10%,甲公司的β系数为2。根据上述资料推断,甲公司股票的价值为()元。A.100

B.111

C.120

D.130答案:B解析:

-

第7题:

某一上市公司股票在一年后支付的股利预计为2元,并该公司股票的股利能保证4%的增长速度,该股票的预计收益率为12%,按照稳定增长模型,该股票购买时的价格为()元。

- A、15

- B、20

- C、25

- D、30

正确答案:C -

第8题:

甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于股权登记日的甲公司股票的预期价格为()元。

- A、60

- B、61.2

- C、66

- D、67.2

正确答案:D -

第9题:

甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可按10%的速度稳定增长,股东要求的收益率为12%,于股权登记日,甲公司股票的预期价格为()元。

- A、60

- B、61.2

- C、66

- D、67.2

正确答案:D -

第10题:

问答题甲投资人打算投资A公司股票,目前价格为20元/股,预期该公司未来三年股利为零成长,每股股利2元。预计从第四年起转为正常增长,增长率为5%。目前无风险收益率6%,市场组合的收益率11.09%,A公司股票的β系数为1.18。已知:(P/A,12%,3)=2.4018(P/F,12%,3)=0.7118要求:1.计算A公司股票目前的价值正确答案:解析: -

第11题:

问答题已知:甲公司股票必要报酬率为12%。乙公司2007年1月1日发行公司债券,每张面值1000元,票面利率8%,5年期。 要求回答下列互不相关的问题:若甲公司股票目前的股价为20元,预计未来两年股利每年增长10%,预计第1年股利为1元/股,从第3年起转为稳定增长,增长率为5%,则该股票的投资收益率为多少?正确答案: 设投资收益率为r,则20=1×(P/F,r,1)+1×(1+10%)X(P/F,r,2)+1×(1+10%)×(1+5%)/(r-5%)×(P/F,r,2)(1分)即:20=1×(P/F,r,1)+1.1×(P/F,r,2)+1.155/(r-5%)×(P/F,r,2)20=1×(P/F,r,1)+[1.1+1.155/(r-5%)]×(P/F,r,2)

当r=10%时,1×(P/F,r,1)+[1.1+1.155/(r-5%)]×(P/F,r,2)=20.908

当r=12%时,1×(P/F,r,1)+[1.1+1.155/(r-5%)]×(P/F,r,2)=14.924

利用内插法可知:(20.908-20)/(20.908-14.924)=(10%-r)/(10%-12%)

解得:r=10.30%解析: 暂无解析 -

第12题:

单选题甲公司是一家上市公司,2017年的利润分配方案如下:每10股送2股并派发现金红利20元(含税),资本公积每10股转增4股。如果股权登记日的股票收盘价为每股25元,则除权(息)日的股票参考价格为( )元。A10

B14.38

C16

D16.67

正确答案: D解析: -

第13题:

甲上市公司上年度的利润分配方案是每1股派发现金股利0.8元,预计今年每股股利为1.0元,明年每股股利1.2元,以后公司股利可以6%的速度稳定增长,股东要求的收益率为12%。假设资本市场完全有效,于股权登记日,甲公司股票的预期价格表达式为( )。A.0.8+1.0×(P/F,12%,1)+1.2×(P/F,12%,2)+1.2×(1+6%)/(12%-6%)×(P/F,12%,3)

B.1.0×(P/F,12%,1)+1.2×(P/F,12%,2)+1.2×(1+6%)/(12%-6%)×(P/F,12%,3)

C.1.0×(P/F,12%,1)+1.2×(P/F,12%,2)+1.2×(1+6%)/(12%-6%)×(P/F,12%,2)

D.0.8+1.0×(P/F,12%,1)+1.2×(P/F,12%,2)+1.2×(1+6%)/(12%-6%)×(P/F,12%,2)答案:D解析:股票的预期价格=未来股利的现值,今年以及以后各年的股利现值=1.0×(P/F,12%,1)+1.2×(P/F,12%,2)+1.2×(1+6%)/(12%-6%)×(P/F,12%,2),由于股利支付日在股权登记日之后,所以,在股权登记日上年的股利还未收到,但是很快(几天内)就会收到,所以,对于上年的每股股利,不用复利折现,股权登记日甲公司股票的预期价格=0.8+1.0×(P/F,12%,1)+1.2×(P/F,12%,2)+1.2×(1+6%)/(12%-6%)×(P/F,12%,2)。 -

第14题:

某公司年终利润分配前的股东权益项目资料如下:

单位:万元

公司股票的每股现行市价为20元。

要求:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.1元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。

(2)若按1股换2股的比例进行股票分割,计算普通股股数、股东权益各项目数额。

(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股15元,计算每股现金股利应是多少?答案:解析:(1)发放股票股利后的普通股数=400×(1+10%)=440(万股)

发放股票股利后的普通股股本=1×440=440(万元)

发放股票股利后的资本公积=120+(20-1)×40=880(万元)

现金股利=0.1×440=44(万元)

发放股票股利后的未分配利润=1150-20×40-44=306(万元)

(2)股票分割后的普通股股数=400×2=800(万股)

股票分割后的普通股股本=0.5×800=400(万元)

股票分割后的资本公积=120万元

股票分割后的未分配利润=1150万元

(3)分配前市净率=20÷(1670÷400)=4.79

每股市价15元时的每股净资产=15÷4.79=3.13(元)

每股市价15元时的全部净资产=3.13×440=1377.2(万元)

每股市价15元时的每股现金股利=(1670-1377.2)÷440=0.67(元)。 -

第15题:

甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可按10%的速度稳定增长,股东要求的收益率为12%,于股权登记日,甲公司股票的预期价格为()元。A.60

B.61.2

C.66

D.67.2答案:D解析:股票的价格=1.2×(1+10%)/(12%-10%)+1.2=67.2(元)。 -

第16题:

2018年10月5日,甲公司以9元/股的价格购入乙公司股票200万股,支付手续费10万元。甲公司管理该项金融资产的业务模式为短线投资,赚取买卖价差。2018年12月31日,乙公司股票价格为12元/股。2019年3月10日,乙公司分配现金股利,甲公司获得现金股利30万元;3月20日,甲公司以14元/股的价格将其持有的乙公司股票全部出售。不考虑其他因素,甲公司因持有乙公司股票在2019年确认的投资收益是( )。A.430万元

B.1000万元

C.1030万元

D.630万元答案:A解析:2019年确认的投资收益=现金股利30+处置时公允价值与账面价值的差额(14-12)×200=430(万元) -

第17题:

甲投资人打算投资A公司股票,目前价格为20元/股,预期该公司未来三年股利为零成长,每股股利2元。预计从第四年起转为正常增长,增长率为5%。目前无风险收益率6%,市场组合的收益率11.09%,A公司股票的β系数为1.18。已知:(P/A,12%,3)=2.4018。

要求:

<1>?、计算A公司股票目前的价值;

<2>?、判断A公司股票目前是否值得投资。答案:解析:<1>、A股票投资者要求的必要报酬率=6%+1.18×(11.09%-6%)=12%(1分)

前三年的股利现值之和=2×(P/A,12%,3)=2×2.4018=4.80(元)

第四年以后各年股利的现值

=2×(1+5%)/(12%-5%)×(P/F,12%,3)

=30×0.7118=21.35(元)(1分)

A公司股票目前的价值=4.80+21.35=26.15(元)(2分)

<2>、由于目前A公司股票的价格(20元)低于其价值(26.15元),因此,A股票值得投资。(1分) -

第18题:

20×8年10月5日,甲公司以9元/股的价格购入乙公司股票200万股,支付手续费10万元。甲公司管理该项金融资产的业务模式为短线投资,赚取买卖价差。20×8年12月31日,乙公司股票价格为12元/股。20×9年3月10日,乙公司分配现金股利,甲公司获得现金股利30万元;3月20日,甲公司以14元/股的价格将其持有的乙公司股票全部出售。

不考虑其他因素,甲公司因持有乙公司股票在20×9年确认的投资收益是多少?答案:解析:20×9年确认的投资收益=现金股利30+处置时公允价值与账面价值的差额(14-12)×200=430(万元)。

-

第19题:

甲公司是一家上市公司,2011年的利润分配方案如下:每10股送2股并派发现金红利10元(含税),资本公积每10股转增3股。如果股权登记日的股票收盘价为每股25元,除权(息)日的股票参考价格为()元。

- A、10

- B、15

- C、16

- D、16.67

正确答案:C -

第20题:

甲公司2×16年1月1日发行在外的普通股股数为5600万股。3月31日,经股东大会同意并经相关监管部门核准,甲公司以2×16年3月20日为股权登记日,向全体股东每10股发放4份认股权证,共计发放2240万份认股权证,每份认股权证可以在2×17年3月31日按照每股4元的价格认购1股甲公司普通股股票。10月1日,经股东大会批准,甲公司以10月1日股份总额为基数,向全体股东每10股派发2股股票股利。甲公司2×16年度归属于普通股股东的净利润为8000万元。甲公司股票2×16年4月至12月平均市场价格为每股8元。甲公司2×16年度稀释每股收益为()元/股。

- A、1.24

- B、1.06

- C、1.43

- D、1.04

正确答案:D -

第21题:

问答题甲投资人打算投资A公司股票,目前价格为20元/股,预期该公司未来三年股利为零成长,每股股利2元。预计从第四年起转为正常增长,增长率为5%。目前无风险收益率6%,市场组合的收益率11.09%,A公司股票的β系数为1.18。已知:(P/A,12%,3)=2.4018(P/F,12%,3)=0.71182.判断A公司股票目前是否值得投资。正确答案:解析: -

第22题:

单选题我国居民张某拥有境内某上市公司股票15000股,其中2013年1月15日买入8000股,2013年12月3日买入2000股,2014年2月6日买入5000股。2014年2月12日(股权登记日)该上市公司派发股利,每10股派发现金股利0.4元,2014年2月25日张某将15000股股票全部卖出,则张某共计应缴纳个人所得税()元。A26

B64

C52

D104

正确答案: B解析: 个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;持股期限超过1年的,暂减按25%计入应纳税所得额。张某共计应缴纳个人所得税=8000/10×0.4×25%×20%+2000/10×0.4×50%×20%+5000/10×0.4×20%=64(元)。 -

第23题:

单选题甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可按10%的速度稳定增长,股东要求的收益率为12%,则甲公司股票的预期价格为( )元。A60

B61.2

C66

D67.2

正确答案: A解析: -

第24题:

单选题甲公司是一家上市公司,2011年的利润分配方案如下:每10股送2股并派发现金红利10元(含税),资本公积每10股转增3股。如果股权登记日的股票收盘价为每股25元,除权(息)日的股票参考价格为()元。A10

B15

C16

D16.67

正确答案: A解析: 除权(除息)日的参考价=(25-1)/(1+0.2+0.3)=16(元)。