甲公司目前的资本结构(账面价值)为:长期债券为680万元,普通股为800万元(100万股),留存收益为320万元。目前正在编制明年的财务计划,需要融资700万元,有以下资料:(1)本年派发现金股利每股0.5元,预计明年每股收益增长10%,股利支付率保持20%不变。(2)需要的融资额中,有一部分通过明年的利润留存解决;其余的资金通过增发5年期长期债券解决,每张债券面值100元,发行价格为115元,发行费为每张2元,票面利率为8%,每年付息一次,到期一次还本。(3)目前的资本结构中的长期债券是2年前发行的,发

题目

(1)本年派发现金股利每股0.5元,预计明年每股收益增长10%,股利支付率保持20%不变。

(2)需要的融资额中,有一部分通过明年的利润留存解决;其余的资金通过增发5年期长期债券解决,每张债券面值100元,发行价格为115元,发行费为每张2元,票面利率为8%,每年付息一次,到期一次还本。

(3)目前的资本结构中的长期债券是2年前发行的,发行价格为1100元,发行费率为2%,期限为5年,复利计息,到期一次还本付息,票面利率为4%,债券面值为1000元,目前的市价为1050元。

(4)目前10年期的政府债券利率为4%,市场组合平均报酬率为10%,甲公司股票报酬率与市场组合报酬率的协方差为12%,市场组合报酬率的标准差为20%。

(5)公司适用的所得税税率为25%。

已知:(P/A,5%,5)=4.3295;(P/F,5%,5)=0.7835;(F/P,4%,5)=1.2167;(P/F,5%,3)=0.8638;(P/F,6%,3)=0.8396

要求:

(1)计算增发的长期债券的税后资本成本。

(2)计算目前的资本结构中的长期债券的税后资本成本。

(3)计算明年的净利润。

(4)计算明年支付的现金股利。

(5)计算明年留存收益账面余额。

(6)计算长期债券筹资额以及明年末的资本结构中各种资金的权重。

(7)确定该公司股票的β系数并根据资本资产定价模型计算普通股资本成本。

(8)按照账面价值权数计算加权平均资本成本。

相似考题

参考答案和解析

100×8%×(P/A,rD,5)+100×(P/F,rD,5)=115-2

当rD=5%时,100×8%×(P/A,5%,5)+100×(P/F,5%,5)=113

即增发的长期债券的税前资本成本=5%

增发的长期债券的税后资本成本=5%×(1-25%)=3.75%

(2)计算已经上市的债券税前资本成本时,应该使用到期收益率法,即:

1000×(F/P,4%,5)×(P/F,r,3)=1050

(P/F,r,3)=0.8630

已知:(P/F,5%,3)=0.8638

(P/F,6%,3)=0.8396

所以:(r-5%)/(6%-5%)=(0.8630-0.8638)/(0.8396-0.8638)

解得:r=5.03%

目前的资本结构中的长期债券税后资本成本=5.03%×(1-25%)=3.77%

(3)今年的每股收益=0.5/20%=2.5(元)

明年的每股收益=2.5×(1+10%)=2.75(元)

明年的净利润=2.75×100=275(万元)

(4)由于股利支付率不变,所以:

每股股利增长率=每股收益增长率=10%

明年的每股股利=0.5×(1+10%)=0.55(元)

明年的股利=100×0.55=55(万元)

(5)明年的利润留存(明年新增的留存收益)=明年的净利润-明年的股利=275-55=220(万元)

明年留存收益账面余额=320+220=540(万元)

(6)长期债券筹资额=融资额-利润留存=700-220=480(万元)

资金总额=680+480+800+540=2500(万元)

原来的长期债券的权重=680/2500×100%=27.2%

增发的长期债券的权重=480/2500×100%=19.2%

普通股的权重=800/2500×100%=32%

留存收益的权重=540/2500×100%=21.6%

(7)该股票的β系数=该股票报酬率与市场组合报酬率的协方差/市场组合报酬率的方差=12%/(20%×20%)=3

普通股资本成本=4%+3×(10%-4%)=22%

(8)加权平均资本成本=27.2%×3.77%+19.2%×3.75%+32%×22%+21.6%×22%=13.54%

本章总结

更多“甲公司目前的资本结构(账面价值)为:长期债券为680万元,普通股为800万元(100万股),留存收益为320万元。目前正在编制明年的财务计划,需要融资700万元,有以下资料: ”相关问题

-

第1题:

甲公司目前的资本结构(账面价值)为:长期债券1200万元,权益资本800万元(100万股,目前股价为10元/股)。目前正在编制明年的财务计划,需要融资1000万元,有以下资料:

(1)本年派发现金股利每股1.0元,股利支付率为20%,预计保持不变。

(2)需要的融资额中,有一部分通过明年的利润留存解决;其余的资金通过增发5年期长期债券解决,每张债券面值100元,发行价格为115元,发行费为每张5元,票面利率为8%,每年付息一次,到期一次还本。

(3)目前的资本结构中的长期债券是2年前发行的,发行价格为1100元,发行费率为2%,期限为5年,每年付息一次,到期一次还本,票面利率为10%,债券面值为1000元,目前的市价为1050元。

(4)目前10年期的政府上市债券到期收益率为4%,票面利率为5%。市场组合平均报酬率为10%,甲公司股票报酬率与市场组合报酬率的协方差为8%,市场组合报酬率的标准差为20%。

(5)预计每股股利可以长期稳定按照5%的增长率增长。

(6)公司适用的所得税税率为25%。

已知:(P/F,5%,5)=0.7835,(P/F,6%,5)=0.7473,(P/F,8%,3)=0.7938,(P/F,9%,3)=0.7722,(P/A,5%,5)=4.3295,(P/A,6%,5)=4.2124,(P/A,8%,3)=2.5771,(P/A,9%,3)=2.5313

要求:

(1)计算增发的长期债券的税后资本成本。

(2)按照到期收益率法计算目前的资本结构中的长期债券的税后资本成本。

(3)计算明年年末的资本总额。

(4)计算长期债券筹资额。

(5)计算明年年末的资本结构中各种资金的权重。

(6)确定该公司股票的β系数并根据资本资产定价模型计算普通股资本成本。

(7)根据股利增长模型估计普通股的资本成本。

(8)根据(6)和(7)问的结果取平均值计算权益资本成本。

(9)按照账面价值权数计算明年年末的加权平均资本成本。答案:解析:(1)假设增发的长期债券的税前资本成本为r,则:

100×8%×(P/A,r,5)+100×(P/F,r,5)=115-5

8×(P/A,r,5)+100×(P/F,r,5)=110

当r=5%时,

8×(P/A,5%,5)+100×(P/F,5%,5)=8×4.3295+100×0.7835=112.99

当r=6%时,

8×(P/A,6%,5)+100×(P/F,6%,5)=8×4.2124+100×0.7473=108.43

根据(6%-r)/(6%-5%)=(108.43-110)/(108.43-112.99)

解得:r=5.66%(1分)

即增发的长期债券的税前资本成本=5.66%

增发的长期债券的税后资本成本=5.66%×(1-25%)=4.25%(0.5分)

(2)假设目前的资本结构中的长期债券的税前资本成本为K,则:

1000×10%×(P/A,K,3)+1000×(P/F,K,3)=1050

100×(P/A,K,3)+1000×(P/F,K,3)=1050

当K=9%时,

100×(P/A,9%,3)+1000×(P/F,9%,3)=100×2.5313+1000×0.7722=1025.33

当K=8%时,

100×(P/A,8%,3)+1000×(P/F,8%,3)=100×2.5771+1000×0.7938=1051.51

根据(K-8%)/(9%-8%)=(1050-1051.51)/(1025.33-1051.51)

解得:K=8.06%(1分)

目前的资本结构中的长期债券税后资本成本=8.06%×(1-25%)=6.05%(0.5分)

(3)明年年末的资本总额=1200+800+1000=3000(万元)(0.5分)

(4)明年的每股股利=1.0×(1+5%)=1.05(元)

明年的每股收益=1.05/20%=5.25(元)

明年的利润留存=100×(5.25-1.05)=420(万元)

长期债券筹资额=1000-420=580(万元)(1分)

(5)原来的长期债券的权重=1200/3000×100%=40%

增发的长期债券的权重=580/3000×100%=19.33%

权益资本的权重=1-40%-19.33%=40.67%

或:权益资本的权重=(800+420)/3000×100%=40.67%(1分)

(6)该股票的β系数=该股票报酬率与市场组合报酬率的协方差/市场组合报酬率的方差=8%/(20%×20%)=2

普通股资本成本=4%+2×(10%-4%)=16%(0.5分)

(7)普通股的资本成本=1.05/10+5%=15.5%(0.5分)

(8)权益资本成本=(16%+15.5%)/2=15.75%(0.5分)

(9)加权平均资本成本=6.05%×40%+4.25%×19.33%+15.75%×40.67%=9.65%(1分)

Answer: (5points)

(1) Assuming that the pre-tax cost of debt of additional issued long-term bond is r,

100×8%×(P/A,r,5)+100×(P/F,r,5)=115-5

8×(P/A,r,5)+100×(P/F,r,5)=110

When r=5%,

8×(P/A,5%,5)+100×(P/F,5%,5)=8×4.3295+100×0.7835=112.99

When r=6%,

8×(P/A,6%,5)+100×(P/F,6%,5)=8×4.2124+100×0.7473=108.43

(6%-r)/(6%-5%)=(108.43-110)/(108.43-112.99)

r=5.66%

Pre-tax cost of debt of additional issued long term bond=5.66%

After-tax cost of debt of additional issued long term bond=5.66%×(1-25%)=4.25%

(2) Assuming that the pre-tax cost of debt of long-term bonds in current capital structure is K

1,000×10%×(P/A,K,3)+1,000×(P/F,K,3)=1,050

100×(P/A,K,3)+1,000×(P/F,K,3)=1,050

When K=9%

100×(P/A,9%,3)+1,000×(P/F,9%,3)=100×2.5313+1,000×0.7722=1,025.33

When K=8%

100×(P/A,8%,3)+1,000×(P/F,8%,3)=100×2.5771+1,000×0.7938=1,051.51

(K-8%)/(9%-8%)=(1,050-1,051.51)/(1,025.33-1,051.51)

K=8.06%

The pre-tax cost of debt of long-term bonds in current capital structure =8.06%×(1-25%)=6.05%

(3) The total capital at the end of next year=12,000,000+8,000,000+10,000,000=30,000,000(RMB)

(4) Dividend per share of next year =1.0×(1+5%)=1.05(RMB)

Earnings per share of next year=1.05/20%=5.25(RMB)

Returned earning of next year = 1,000,000×(5.25-1.05)=4,200,000(RMB)

The amount of fund raised by Long-term bond=10,000,000-4,200,000=5,800,000(RMB)

(5) The weight of the original long-term bond=12,000,000/30,000,000×100%=40%

The weight of the additional issued long-term bond=5,800,000/30,000,000×100%=19.33%

The weight of equity capital =1-40%-19.33%=40.67%

or =(8,000,000+4,200,000)/30,000,000×100%=40.67%

(6)βof the share = Covariance of Stock Return Rate and Market Portfolio Return Rate divided by the variance of Market Portfolio Return Rate=8%/(20%×20%)=2

Cost of capital of common stock=4%+2×(10%-4%)=16%

(7)Cost of capital of common stock=1.05/10+5%=15.5%

(8)Cost of equity capital=(16%+15.5%)/2=15.75%

(9)Weighted Average Cost of Capital =6.05%×40%+4.25%×19.33%+15.75%×40.67%=9.65% -

第2题:

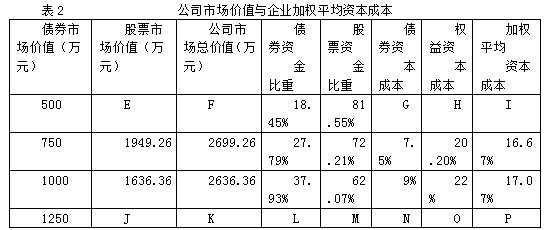

某公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资金为2000万元,其中75%由普通股资金构成,股票账面价值为1500万元,25由债券资金构成,债券账面价值为500万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资本的成本情况见表1:

要求:

(1)填写表1中用字母表示的空格。

(2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

(3)根据表2的计算结果,确定该公司最优资本结构。答案:解析:(1)根据资本资产定价模型:

A=6%+1.3×(16%-6%)=19%

B=(20.2%-6%)/1.42+6%=16%

C=6%

D=6%+2×(16%-6%)=26%

(2)

E=净利润/股票资本成本=(600-500×8%)×(1-25%)/19%=2210.53(万元)

F=500+2210.53=2710.53(万元)

G=8%×(1-25%)=6%

H=A=19%

I=6%×18.45%+19%×81.55%=16.60%

J=(600-1250×14%)×(1-25%)/26%=1225.96(万元)

K=1225.96+1250=2475.96(万元)

L=1250/2475.96=50.49%

M=1225.96/2475.96=49.51%

N=14%×(1-25%)=10.5%

O=D=26%

P=10.5%×50.49%+26%×49.51%=18.17%

(3)由于负债资金为500万元时,企业价值最大同时加权平均资本成本最低,所以目前的结构为公司最优资本结构,不应调整。 -

第3题:

甲公司目前的资本总额为2000万元,其中股东权益为800万元、长期借款为700万元、公司债券为500万元。计划通过筹资来调节资本结构,目标资本结构为股东权益50%、长期借款30%、公司债券20%。现拟追加筹资1000万元,个别资本成本率预计分别为:银行借款7%,公司债券12%,股东权益15%。则追加的1000万元筹资的边际资本成本为()。A.13.1%

B.12%

C.8%

D.13.2%答案:A解析:筹集的1000万元资金中股东权益、长期借款、公司债券的目标价值分别是:股东权益(2000+1000)×50%-800=700(万元),长期借款(2000+1000)×30%-700=200(万元),公司债券(2000+1000)×20%-500=100(万元),所以,目标价值权数分别为70%、20%和10%,边际资本成本=70%×15%+20%×7%+10%×12%=13.1%。【思路点拨】目标价值是目标资本结构要求下的产物,是根据目标资本结构推算出来的,目标价值权数不一定是目标资本结构。 -

第4题:

ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。 (1)公司银行借款利率当前是9%,明年将下降为8.93%; (2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%; (3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%; (4)公司当前(本年)的资本结构为: 银行借款150万元 长期债券650万元 普通股400万元 留存收益869.4万元 (5)公司适用的所得税税率为25%; (6)公司普通股的8值为1.1; (7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。 分别使用股利增长模型法和资本资产定价模型法计算股票资本成本,并将两种结果的平均值作为股票资本成本。

正确答案: 股利增长模型:

股票资本成本=D1/P0+g=[0.35×(1+7%)/5.51+7%=6.81%+7%=13.81%

资本资产定价模型:

股票的资本成本=5.5%+1.1×(13.5%-5.5%)=5.5%+8.8%=14.3%

普通股平均资本成本=(13.81%+14.3%)/2=14.06% -

第5题:

多选题甲股份有限公司发生的下列非关联交易中,属于非货币性资产交换的有()。A以公允价值为260万元的固定资产换入乙公司账面价值为320万元的无形资产,并支付补价80万元

B以账面价值为280万元的固定资产换入丙公司公允价值为200万元的一项专利权,并支付补价30万元

C以公允价值为320万元的长期股权投资换入丁公司账面价值为460万元的交易性金融资产,并收到补价140万元

D以账面价值为420万元、准备持有至到期的长期债券投资换入戊公司公允价值为390万元的一台设备,并收到补价30万元

E以公允价值为260万元的应收账款换入甲公司账面价值为320万元的存货,不涉及补价

正确答案: E,D解析: 选项A,80÷(80+260)×100%=23.53%<25%,所以属于非货币性资产交换;选项B,30÷200×100%=15%<25%,所以属于非货币性资产交换;选项C,140÷320×100%=43.75%>25%,所以不属于非货币性资产交换;选项D,准备持有至到期的长期债券投资属于货币性资产,所以该交易不属于非货币性资产交换;选项E,该交易是货币资产与非货币性资产的交换,不属于非货币性资产交换。 -

第6题:

问答题某公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资金为2000万元,其中75%由普通股资金构成,股票账面价值为1500万元,25由债券资金构成,债券账面价值为500万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资本的成本情况见下表(表1):填写表1中用字母表示的空格。正确答案: 根据资本资产定价模型:A=6%+1.3×(16%-6%)=19%B=(20.2%-6%)/1.42+6%=16%C=6%D=6%+2×(16%-6%)=26%解析: 暂无解析 -

第7题:

问答题公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资本为2000万元,其中80%由普通股资本构成,股票账面价值为1600万元,20%由债券资本构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。各期息税前利润保持不变,且净利润全部分配。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本率情况见表1。表1债务利息率与权益资本成本率填写表2中用字母表示的空格。表2公司市场价值与平均资本成本正确答案: E=净利润/权益资本成本=(600-400×8%)×(1-25%)/19%=2242.11(万元)F=400+2242.11=2642.11(万元)G=8%×(1-25%)=6%H=A=19%I=6%×15.14%+19%×84.86%=17.03%J=(600-1000×14%)×(1-25%)/26%=1326.92(万元)K=1326.92+1000=2326.92(万元)L=1000/2326.92=42.98%M=1326.92/2326.92=57.02%N=14%×(1-25%)=10.5%O=D=26%P=42.98%×10.5%+57.02%×26%=19.34%解析: 暂无解析 -

第8题:

问答题ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。 (1)公司银行借款利率当前是9%,明年将下降为8.93%; (2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%; (3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%; (4)公司当前(本年)的资本结构为: 银行借款150万元 长期债券650万元 普通股400万元 留存收益869.4万元 (5)公司适用的所得税税率为25%; (6)公司普通股的8值为1.1; (7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。 按照一般模式计算债券的资本成本。正确答案: 债券资本成本=[1×8%×(1-25%)]/[0.85×(1-4%)]=6%/0.816=7.35%解析: 暂无解析 -

第9题:

问答题ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。(1)公司银行借款利率当前是9%,明年将下降为8.93%;(2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%;(3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%;(4)公司当前(本年)的资本结构为:银行借款150万元长期债券650万元普通股400万元留存收益869.4万元(5)公司适用的所得税税率为25%;(6)公司普通股的8值为1.1;(7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。如果明年不改变资本结构,计算其平均资本成本。正确答案:解析: 暂无解析 -

第10题:

问答题ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。(1)公司银行借款利率当前是9%,明年将下降为8.93%;(2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%;(3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%;(4)公司当前(本年)的资本结构为:银行借款150万元长期债券650万元普通股400万元留存收益869.4万元(5)公司适用的所得税税率为25%;(6)公司普通股的8值为1.1;(7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。按照一般模式计算银行借款资本成本。正确答案: 银行借款资本成本=8.93%×(1-25%1=6.70%说明:资本成本用于未来的决策,与过去的举债利率无关。解析: 暂无解析 -

第11题:

问答题甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。3.计算优先股的资本成本。正确答案:解析: -

第12题:

问答题公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资本为2000万元,其中80%由普通股资本构成,股票账面价值为1600万元,20%由债券资本构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。各期息税前利润保持不变,且净利润全部分配。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本率情况见表1。表1债务利息率与权益资本成本率根据表2的计算结果,确定该公司最优资本结构。正确答案: 由于负债资本为400万元时,企业价值最大,同时平均资本成本最低,所以此时的资本结构为公司最优资本结构。解析: 暂无解析 -

第13题:

甲公司目前的资本结构(账面价值)为:长期债券为680万元,普通股为800万元(100万股),留存收益为320万元。目前正在编制明年的财务计划,需要融资700万元,有以下资料:

(1)本年派发现金股利每股0.5元,预计明年每股收益增长10%,股利支付率保持20%不变。

(2)需要的融资额中,有一部分通过明年的利润留存解决;其余的资金通过增发5年期长期债券解决,每张债券面值100元,发行价格为115元,发行费为每张2元,票面利率为8%,每年付息一次,到期一次还本。

(3)目前的资本结构中的长期债券是2年前发行的,发行价格为1100元,发行费率为2%,期限为5年,复利计息,到期一次还本付息,票面利率为4%,债券面值为1000元,目前的市价为1050元。

(4)目前10年期的政府债券到期收益率为4%,市场组合平均报酬率为10%,甲公司股票报酬率与市场组合报酬率的协方差为12%,市场组合报酬率的标准差为20%。

(5)公司适用的所得税税率为25%。

已知:(P/A,5%,5)=4.3295;(P/F,5%,5)=0.7835;(F/P,4%,5)=1.2167;(P/F,5%,3)=0.8638;(P/F,6%,3)=0.8396

要求:

(1)计算增发的长期债券的税后资本成本。

(2)计算目前的资本结构中的长期债券的税后资本成本。

(3)计算明年的净利润。

(4)计算明年支付的现金股利。

(5)计算明年留存收益账面余额。

(6)计算长期债券筹资额以及明年末的资本结构中各种资金的权重。

(7)确定该公司股票的β系数并根据资本资产定价模型计算普通股资本成本。

(8)按照账面价值权数计算加权平均资本成本。答案:解析:(1)新发行债券需要考虑发行费用,即:

100×8%×(P/A,rD,5)+100×(P/F,rD,5)=115-2

当rD=5%时,100×8%×(P/A,5%,5)+100×(P/F,5%,5)=113

即增发的长期债券的税前资本成本=5%

增发的长期债券的税后资本成本=5%×(1-25%)=3.75%

(2)计算已经上市的债券税前资本成本时,应该使用到期收益率法,即:

1000×(1+4%)^5×(P/F,r,3)=1050

计算得到:(P/F,r,3)=0.8630

已知:(P/F,5%,3)=0.8638 (P/F,6%,3)=0.8396

所以:(r-5%)/(6%-5%)=(0.8630-0.8638)/(0.8396-0.8638)

r=(6%-5%)×(0.8630-0.8638)/(0.8396-0.8638)+5%

解得:r=5.03%

目前的资本结构中的长期债券税后资本成本=5.03%×(1-25%)=3.77%

(3)今年的每股收益=0.5/20%=2.5(元)

明年的每股收益=2.5×(1+10%)=2.75(元)

明年的净利润=2.75×100=275(万元)

(4)由于股利支付率不变,所以:

每股股利增长率=每股收益增长率=10%

明年的每股股利=0.5×(1+10%)=0.55(元)

明年的股利=100×0.55=55(万元)

或:明年的股利=275×20%=55(万元)

明年的每股股利=55/100=0.55(元)

(5)明年的利润留存(明年新增的留存收益)=明年的净利润-明年的股利=275-55=220(万元)

明年留存收益账面余额=320+220=540(万元)

(6)长期债券筹资额=融资额-利润留存=700-220=480(万元)

资金总额=680+480+800+540=2500(万元)

原来的长期债券的权重=680/2500×100%=27.2%

增发的长期债券的权重=480/2500×100%=19.2%

普通股的权重=800/2500×100%=32%

留存收益的权重=540/2500×100%=21.6%

(7)该股票的β系数=该股票报酬率与市场组合报酬率的协方差/市场组合报酬率的方差=12%/(20%×20%)=3

普通股资本成本=4%+3×(10%-4%)=22%

(8)加权平均资本成本=27.2%×3.77%+19.2%×3.75%+32%×22%+21.6%×22%=13.54% -

第14题:

甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。

要求:

<1>?、按照一般模式计算银行借款的资本成本。

<2>?、按照一般模式计算公司债券的资本成本。

<3>?、计算优先股的资本成本。

<4>?、计算普通股和留存收益的资本成本。

<5>?、计算加权平均资本成本。答案:解析:<1>、银行借款的资本成本=5%×(1-25%)/(1-0.2%)=3.76%(1分)

<2>、公司债券的资本成本=1000×8%×(1-25%)/[1200×(1-1%)]=5.05%(1分)

<3>、优先股的资本成本=100×10%/[120×(1-2%)]=8.50%(1分)

<4>、普通股资本成本=2/[20×(1-2.5%)]+5%=15.26%(0.5分)

留存收益的资本成本=2/20+5%=15%(0.5分)

<5>、加权平均资本成本

=200/2000×3.76%+300/2000×5.05%+400/2000×8.50%+900/2000×15.26%+200/2000×15%

=0.1×3.76%+0.15×5.05%+0.2×8.50%+0.45×15.26%+0.1×15%

=11.20%(1分) -

第15题:

甲企业需要筹集资金2000万元,有以下三种筹资方案可供选择:方案一,长期借款600万元,利率6%;发行普通股1400万元,资本成本为15%。方案二,发行长期债券800万元,资本成本为5.5%;发行普通股1200万元,资本成本为15%。方案三,长期借款800万元,利率6%;发行长期债券400万元,资本成本为5%;发行普通股800万元,资本成本为16%。该企业所得税税率为25%。则采用资本成本比较法确定的最优资本结构是( )。A. 方案一

B. 方案二

C. 方案三

D. 方案一或方案二答案:C解析:方案一加权平均资本成本=6%×(1-25%)×600/2000+15%×1400/2000=11.85%

方案二加权平均资本成本=5.5%×800/2000+15%×1200/2000=11.2%

方案三加权平均资本成本=6%×(1-25%)×800/2000+5%×400/2000+16%×800/2000=9.2%

由于方案三的加权平均资本成本最低,所以选项方案三。 -

第16题:

问答题某公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资金为2000万元,其中75%由普通股资金构成,股票账面价值为1500万元,25由债券资金构成,债券账面价值为500万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资本的成本情况见下表(表1):填写下表(表2)公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。正确答案: E=净利润/股票资本成本=(600-500×8%)×(1-25%)/19%=2210.53(万元)F=500+2210.53=2710.53(万元)G=8%×(1-25%)=6%H=A=19%I=6%×18.45%+19%×81.55%=16.60%J=(600-1250×14%)×(1-25%)/26%=1225.96(万元)K=1225.96+1250=2475.96(万元)L=1250/2475.96=50.49%M=1225.96/2475.96=49.51%N=14%×(1-25%)=10.5%O=D=26%P=10.5%×50.49%+26%×49.51%=18.17%解析: 暂无解析 -

第17题:

问答题公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资本为2000万元,其中80%由普通股资本构成,股票账面价值为1600万元,20%由债券资本构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。各期息税前利润保持不变,且净利润全部分配。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本率情况见表1。表1债务利息率与权益资本成本率填写表1中用字母表示的空格。正确答案: 根据资本资产定价模型:A=6%+1.3×(16%-6%)=19%6%+1.42×(B-6%)=20.2%,B=16%C+1.5×(16%-C)=21%,C=6%D=6%+2×(16%-6%)=26%解析: 暂无解析 -

第18题:

问答题甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。5.计算加权平均资本成本。正确答案:解析: -

第19题:

单选题甲公司目前的资本总额为2000万元,其中普通股800万元、长期借款700万元、公司债券500万元。计划通过筹资来调节资本结构,目标资本结构为普通股50%、长期借款30%、公司债券20%。现拟追加筹资1000万元,个别资本成本率预计分别为:普通股15%,长期借款7%,公司债券12%。则追加的1000万元筹资的边际资本成本为( )。A13.1%

B12%

C8%

D13.2%

正确答案: C解析: -

第20题:

问答题某公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资金为2000万元,其中75%由普通股资金构成,股票账面价值为1500万元,25由债券资金构成,债券账面价值为500万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资本的成本情况见下表(表1):根据表2的计算结果,确定该公司最优资本结构。正确答案: 由于负债资金为500万元时,企业价值最大同时加权平均资本成本最低,所以目前的结构为公司最优资本结构,不应调整。解析: 暂无解析 -

第21题:

问答题甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。2.按照一般模式计算公司债券的资本成本。正确答案:解析: -

第22题:

问答题甲公司目前的资本结构(账面价值)为:长期债券680万元,普通股800万元(100万股),留存收益320万元。目前正在编制明年的财务计划,需要融资700万元,有以下资料: (1)本年派发现金股利每股0.5元,预计明年每股收益增长10%,股利支付率(每股股利/每股收益)保持20%不变。 (2)需要的融资额中,有一部分通过留存收益解决;其余的资金通过增发5年期长期债券解决,每张债券面值100元,发行价格为115元,发行费为每张2元,票面利率为8%,每年付息一次,到期一次还本。 (3)目前的资本结构中的长期债券是2年前发行的,发行价格为1100元,发行费率为2%,期限为5年,复利计息,到期一次还本付息,票面利率为4%,债券面值为1000元,目前的市价为1050元。 (4)目前10年期的政府债券利率为4%,市场组合平均收益率为10%,甲公司股票收益率与市场组合收益率的协方差为12%,市场组合收益率的标准差为20%。 (5)公司适用的所得税税率为25%。 要求: (1)计算增发的长期债券的税后资本成本; (2)计算目前的资本结构中的长期债券的税后资本成本; (3)计算明年的净利润; (4)计算明年的股利; (5)计算明年留存收益账面余额; (6)计算长期债券筹资额以及明年的资本结构中各种资金的权数; (7)确定该公司股票的β系数并根据资本资产定价模型计算普通股资本成本; (8)按照账面价值权数计算加权平均资本成本。正确答案:

(1)根据债券估价模型:P0=利息×(P/A,rd,n)+本金×(P/F,rd,n)

所以,115-2=100×8%×(P/A,rd,5)+100×(P/F,rd,5)。

计算得出,增发的长期债券的税前资本成本rd=5%;增发的长期债券的税后资本成本=税前资本成本×(1-税率)=5%×(1-25%)=3.75%。

(2)计算已经上市的债券税前资本成本时,应该使用到期收益率法,按照目前的市价计算,不考虑发行费用。由于债券为2年前发行,到期一次还本付息,将其按票面价值计算本金利息之和,再按资本成本k折算至现在,所以有:1050=1000×(F/P,4%,5)×(P/F,k,3);1050=1216.7×(P/F,k,3);(P/F,k,3)=0.8630。

查表可知:(P/F,5%,3)=0.8638,(P/F,6%,3)=0.8396。所以采用内插法可得:(5%-k)/(5%-6%)=(0.8638-0.8630)/(0.8638-0.8396),解得:目前的资本结构中的长期债券税前资本成本k=5.03%;目前的资本结构中的长期债券税后资本成本=税前资本成本×(1-税率)=5.03%×(1-25%)=3.77%。

(3)今年的每股收益=每股股利/股利支付率=0.5/20%=2.5(元);预计明年每股收益增长10%,所以,明年的每股收益=2.5×(1+10%)=2.75(元);明年的净利润=明年的每股收益×发行在外股数=2.75×100=275(万元)。

(4)由于股利支付率不变,所以,每股股利增长率=每股收益增长率=10%;明年的每股股利=0.5×(1+10%)=0.55(元);明年的股利=发行在外股数×明年的每股股利=100×0.55=55(万元)。

(5)明年新增的留存收益=明年的净利润-明年发放的股利=275-55=220(万元);明年留存收益账面余额=今年留存收益+明年新增留存收益=320+220=540(万元)。

(6)明年的筹资额由留存收益和长期债券共同解决,所以,长期债券筹资额=总筹资额-明年新增的留存收益=700-220=480(万元);资金总额=680+480+800+540=2500(万元);原来的长期债券的权重=680/2500×100%=27.2%;增发的长期债券的权重=480/2500×100%=19.2%;普通股的权重=800/2500×100%=32%;留存收益的权重=540/2500×100%=21.6%。

(7)市场组合收益率的方差=市场组合收益率的标准差的平方=20%×20%=4%;该股票的β系数=该股票收益率与市场组合收益率的协方差/市场组合收益率的方差=12%/4%=3;根据资本资产定价模型,普通股资本成本=无风险报酬率+公司普通股β系数×市场风险溢价=4%+3×(10%-4%)=22%。

(8)加权平均资本成本=ΣKjWj=27.2%×3.77%+19.2%×3.75%+32%×22%+21.6%×22%=13.54%。解析: 暂无解析 -

第23题:

问答题甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。4.计算普通股和留存收益的资本成本。正确答案:解析: