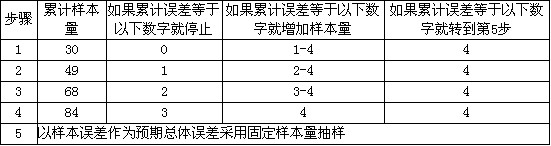

依据停走抽样决策表,高节形成的下列决策中,你认同的是( )。A.如果累计样本量不足180,抽样不应被停止B.如果累计误差数未达到5,抽样不应被停止C.如果累计样本量达到365时,误差数为2,则停止抽样,信赖内部控制D.若累计样本量达到440时,误差数为1,则符合停止抽样的条件

题目

依据停走抽样决策表,高节形成的下列决策中,你认同的是( )。

A.如果累计样本量不足180,抽样不应被停止

B.如果累计误差数未达到5,抽样不应被停止

C.如果累计样本量达到365时,误差数为2,则停止抽样,信赖内部控制

D.若累计样本量达到440时,误差数为1,则符合停止抽样的条件

相似考题

参考答案和解析

解析:A:虽然样本量不足180,如果误差数已达到5,则应停止抽样;B:如果累计样本量为185时累计误差数为0(未达到5),停止抽样是正确的;D:与误差数1对应的累计样本量为280,停止得太晚,以致抽取了过多的样,违背了停止抽样的条件。

更多“依据停走抽样决策表,高节形成的下列决策中,你认同的是( )。A.如果累计样本量不足180,抽样不应被 ”相关问题

-

第1题:

高节依据抽样决策表可以得出下列( )结论或决策。

A.累计样本量最大可达到515

B.当累计样本量达到515时,转入固定样本量抽样

C.当累计样本量达到365时,累计误差数达到4,则以此时的样本误差4/365作为预期总体误差转入固定样本量抽样

D.累计样本量最小为185

正确答案:A

解析:B:不一定。如此时误差数为4,则停止抽样,无须转入固定样本量抽样;D:累计样本量最小为5。 -

第2题:

在对X公司付款业务进行控制测试时,注册会计师决定采用停走抽样方法实施控制测试。按照停走抽样决策表的规定,当累计误差数达到4时应以样本误差作为预期总体误差采用固定样本量抽样。在实际实施抽样时,注册会计师在所抽取的前4笔业务中发现了5个误差。对于这种情况,以下结论中注册会计师不应采纳的是( )。

A.4笔业务中发现5个误差并非不可能

B.实施替代审计程序继续进行控制测试

C.放弃控制测试,修改实质性测试

D.扩大控制测试的范围继续进行控制测试

正确答案:B

解析:A:1笔业务中究竟有几个误差,取决于误差的定义,例如验收单的数量与内容与购货发票的数量与内容均不一致,就属于一笔业务两个误差的情形;在4笔业务存在5个误差的情况下,样本误差为5/4=125%,不存在相应的固定样本量抽样方案,注册会计师要么对内部控制实施100%的测试(D),要么放弃控制测试,修改实质性测试(C),但一般不会实施替代的控制测试程序(B)。 -

第3题:

下列关于属性抽样法基本步骤的表述中,正确的是:A.确定总体——确定样本量——确定抽样参数——选取样本——审査样本——评价抽样结果——形成结论

B.确定总体——确定样本量——确定抽样参数——选取样本——评价抽样结果——审查样本——形成结论

C.确定总体——确定抽样参数——确定样本量——选取样本——审查样本——评价抽样结果——形成结论

D.确定总体——确定抽样参数——确定样本量——选取样本——评价抽样结果——审査样本——形成结论答案:C解析:属性抽样法基本步骤:确定审计对象总体、确定抽样参数、确定样本量、选取样本并审查、评价抽样结果形成审计结论。 -

第4题:

运用《停一走决策表》,判断助理人员进行控制测试时,如果累计60个样本中发现了4个误差,则应决策下一步的工作为( )。

A.停止抽样,以既定的可信赖程度信赖内部控制

B.追加36个样本,然后再检查误差是否增加

C.以样本误差作为预期总体误差采用固定样本量抽样

D.追加96个样本,将累计样本量扩展至156个

正确答案:B

-

第5题:

下列关于属性抽样法基本步骤的表述中,正确的是:A:确定总体——确定样本量——确定抽样参数——选取样本——审查样本——评价抽样结果——形成结论

B:确定总体——确定样本量——确定抽样参数——选取样本——评价抽样结果——审查样本——形成结论

C:确定总体——确定抽样参数——确定样本量——选取样本——审查样本——评价抽样结果——形成结论

D:确定总体——确定抽样参数——确定样本量——选取样本——评价抽样结果——审查样本——形成结论答案:C解析: