在不断增加的产品能为市场所接受的情况下,企业无须发行新股,只要保持某一年的资产净利率、资产负债率和股利支付率与上年相同,则实际增长率便等于上年的可持续增长率。( )A.正确B.错误

题目

在不断增加的产品能为市场所接受的情况下,企业无须发行新股,只要保持某一年的资产净利率、资产负债率和股利支付率与上年相同,则实际增长率便等于上年的可持续增长率。( )

A.正确

B.错误

相似考题

参考答案和解析

正确答案:B

解析:根据教材内容可知,应该把“资产净利率、资产负债率和股利支付率与上年相同”改为“销售净利率、资产周转率、资产负债率和股利支付率与上年相同”。注意:资产净利率=销售净利率×资产周转率,根据资产净利率不变,无法得出销售净利率和资产周转率不变。

解析:根据教材内容可知,应该把“资产净利率、资产负债率和股利支付率与上年相同”改为“销售净利率、资产周转率、资产负债率和股利支付率与上年相同”。注意:资产净利率=销售净利率×资产周转率,根据资产净利率不变,无法得出销售净利率和资产周转率不变。

更多“在不断增加的产品能为市场所接受的情况下,企业无须发行新股,只要保持某一年的资产净利率、资产负 ”相关问题

-

第1题:

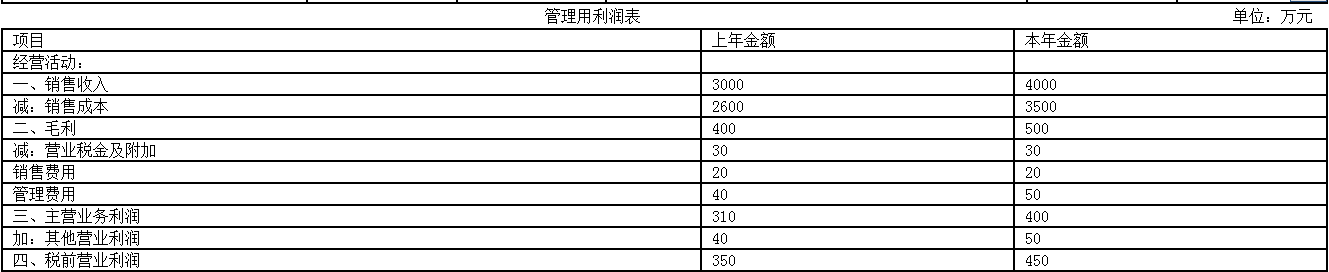

某公司本年管理用资产负债表和利润表资料如下:

已知该公司加权平均资本成本为10%,股利分配实行固定股利支付率政策,股利支付率为30%。要求:

(1)计算该企业本年年末的资产负债率、产权比率、权益乘数;

(2)如果该企业下年不增发新股且保持本年的经营效率和财务政策不变,计算该企业下年的销售增长额;

(3)计算本年的销售税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率(时点指标用年末数);

(4)已知上年的净经营资产净利率、税后利息率和净财务杠杆分别是13.09%、8%、0.69,用因素分析法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对本年权益净利率变动的影响程度;

(5)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;

(6)在不改变经营差异率的情况下,明年想通过增加借款投入生产经营的方法提高权益净利率,请您分析一下是否可行。

【图3】答案:解析:(1)资产负债率=(800+1500)/(3500+300)×100%=60.53%

产权比率=(800+1500)/1500=1.53

权益乘数=(3500+300)/1500=2.53

(2)利润留存率=1 - 30%=70%

本年权益净利率=350/1500×100%=23.33%

本年的可持续增长率=(70%×23.33%)/(1 - 70%×23.33%)×100%=19.52%

由于下年不增发新股且保持本年的经营效率和财务政策,故下年的销售增长率等于本年的可持续增长率,即19.52%。

销售增长额=4000×19.52%=780.8(万元)

(3)销售税后经营净利率=税后经营净利润/销售收入=420/4000×100%=10.5%

净经营资产周转次数=销售收入/净经营资产=4000/2700=1.48

净经营资产净利率=税后经营净利润/净经营资产×100%=420/2700×100%=15.56%

或:净经营资产净利率=10.5%×1.48=15.54%

税后利息率=税后利息/净负债×100%=70/(1500 - 300)×100%=5.83%

经营差异率=净经营资产净利率一税后利息率=15.56% - 5.83%=9.73%

或:经营差异率=15.54%~5.83%=9.71%

净财务杠杆=净负债/股东权益=(1500-300)/1500=0.8

杠杆贡献率=9.73%×0.8=7.78%

或:杠杆贡献率=9.71%×0.8=7.77%

(4)权益净利率=净经营资产净利率+(净经营资产净利率 - 税后利息率)×净财务杠杆

上年权益净利率 =13.09%+(13.09%-8%)×0.69=16.60%①

第一次替代=15.56%+(15.56% - 8%)×0.69=20.78%②

第二次替代=15.56%+(15.56% - 5.83%)×0.69=22.27%③

第三次替代本年权益净利率=15.56%+(15.56%一5.83%)×0.8=23.34%④

② - ①净经营资产净利率变动对权益净利率的影响=20.78% - 16.60%=4.18%

③ - ②税后利息率变动对权益净利率的影响=22.27% - 20.78%=1.49%

④ - ③净财务杠杆变动对权益净利率的影响=23.34%-22.27%=1.07%

或:上年权益净利率=13.09%+(13.09% - 8%)×0.69=16.60%①

第一次替代=15.54%+(15.54% - 8%)×0.69=20.74%②

第二次替代=15.54%+(15.54% - 5.83%)×0.69=22.24%③

第三次替代本年权益净利率=15.54%+(15.54% - 5.83%)×0.8=23.31%④

② - ①净经营资产净利率变动对权益净利率的影响=20.74% - 16.60%=4.14%

③ - ②税后利息率变动对权益净利率的影响=22.24% - 20.74%=1.50%

④ - ③净财务杠杆变动对权益净利率的影响= 23.31% - 22.24%=1.07%

(5)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。

(6)经营差异率为正数,表明借款投入生产经营产生的税后经营净利润大于借款的税后利息,增加借款增加的净利润为正数,会增加净利润,提高权益净利率,所以可行。 -

第2题:

(1)A 公司2009 年有关资料如下所示:

单位:万元

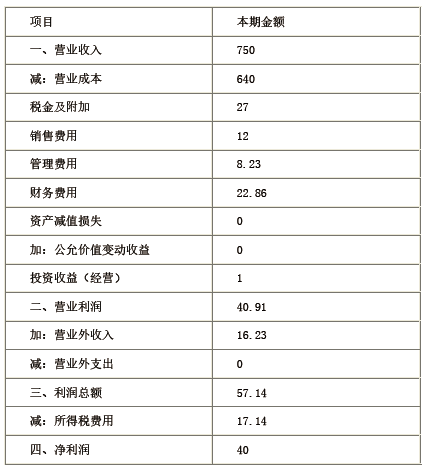

利润表

2009 年单位:万元

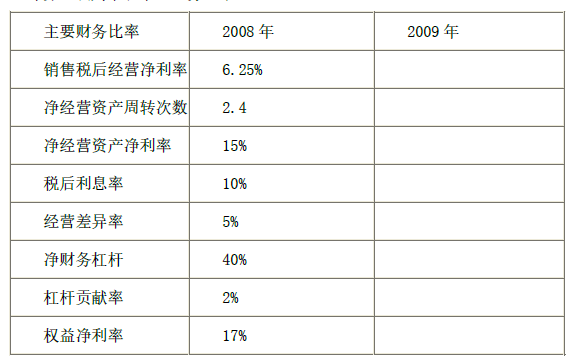

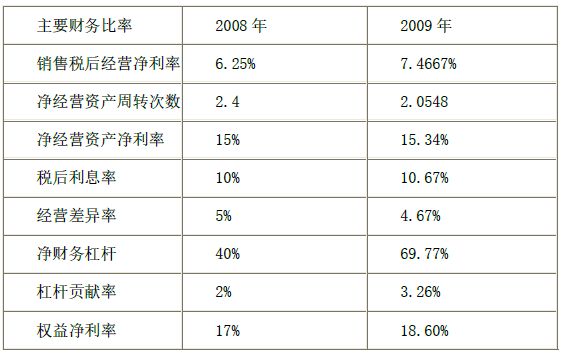

(2)A 公司2008 年的税后经营净利率为6.25%,净经营资产净利率为15%,税后利息率为10%,净财务杠杆为40%。

(3)财务费用全部为利息费用。

(4)2009 年没有增发新股也没有进行股票回购。

要求:

1)计算2009 年的平均净经营资产、平均净金融负债和税后经营净利润。

2)计算或填列下表中的财务比率。

3)对2009 年权益净利率较上年变动的差异进行因素分解,依次计算:

①净经营资产净利率、杠杆贡献率变动对权益净利率的影响;

②经营差异率、净财务杠杆变动对杠杆贡献率的影响;

③净经营资产净利率、税后利息率变动对经营差异率的影响;

④销售税后经营净利率、净经营资产周转次数变动对净经营资产净利率的影响。

4)如果2010 年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径。

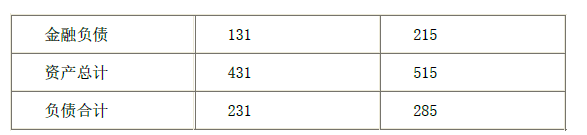

5)在不改变经营差异率的情况下,2010 年想通过增加借款(投入生产经营)的方法提高权益净利率,请您分析一下是否可行。答案:解析:1)经营资产=资产总计-金融资产

年初经营资产=431-31=400(万元)

年末经营资产=515-15=500(万元)

经营负债=负债合计-金融负债

年初经营负债=231-131=100(万元)

年末经营负债=285-215=70(万元)

净经营资产=经营资产-经营负债

年初净经营资产=400-100=300(万元)

年末净经营资产=500-70=430(万元)

平均净经营资产=(300+430)/2=365(万元)(1 分)

净金融负债=金融负债-金融资产

年初净金融负债=131-31=100(万元)

年末净金融负债=215-15=200(万元)

平均净金融负债=(100+200)/2=150(万元)(1 分)

平均所得税税率=17.14/57.14×100%=30%

税后利息费用=22.86×(1-30%)=16(万元)

税后经营净利润=净利润+税后利息费用=40+16=56(万元)(1 分)

2)

销售税后经营净利率=税后经营利润/营业收入×100%=56/750×100%=7.4667%

净经营资产周转次数=营业收入/平均净经营资产=750/365=2.0548

净经营资产净利率=税后经营净利润/平均净经营资产×100%=56/365×100%=15.34%

税后利息率=税后利息/平均净金融负债×100%=16/150×100%=10.67%

经营差异率=净经营资产净利率-税后利息率=15.34%-10.67%=4.67%

期初股东权益=431-231=200(万元)

期末股东权益=515-285=230(万元)

平均股东权益=(200+230)/2=215(万元)

净财务杠杆=平均净金融负债/平均股东权益×100%=150/215×100%=69.77%

杠杆贡献率=经营差异率×净财务杠杆=4.67%×69.77%=3.26%

权益净利率=净经营资产净利率+杠杆贡献率=15.34%+3.26%=18.60%

3)2009 年与2008 年相比,权益净利率提高(上升1.6%),原因如下:

① 权益净利率=净经营资产净利率+杠杆贡献率

2008 年:17%=15%+2%

2009 年:18.60%=15.34%+3.26%

净经营资产净利率提高对权益净利率的影响=15.34%-15%=0.34%

杠杆贡献率提高对权益净利率的影响=3.26%-2%=1.26% (1 分)

② 杠杆贡献率=经营差异率×净财务杠杆

2008 年:2%=5%×40%

2009 年:3.26% =4.67%×69.77%

经营差异率降低对杠杆贡献率的影响=(4.67%-5%)×40%=-0.132%

净财务杠杆提高对杠杆贡献率的影响=4.67%×(69.77%-40%)=1.39%(1 分)

③经营差异率=净经营资产净利率-税后利息率

2008 年:5%=15%-10%

2009 年:4.67%=15.34%-10.67%

净经营资产净利率提高对经营差异率的影响=15.34%-15%=0.34%

税后利息率提高对经营差异率的影响=10%-10.67%=-0.67%(1 分)

④净经营资产净利率=销售税后经营净利率×净经营资产周转次数

2008 年:15%=6.25%×2.4

2009 年:15.34%=7.4667%×2.0548

销售税后经营净利率提高对净经营资产净利率的影响=(7.4667%-6.25%)×2.4=2.92%

净经营资产周转次数降低对净经营资产净利率的影响=7.4667%×(2.0548-2.4)=-2.58%

结论:由于净经营资产净利率提高,使权益净利率上升0.34%;杠杆贡献率提高,使权益净利率上升1.26%。二者共同作用使权益净利率上升1.6%。

经营差异率降低,使杠杆贡献率下降0.132%;净财务杠杆提高,杠杆贡献率上升1.39%。二者共同作用使杠杆贡献率上升1.26%。

税后经营净利率提高,使净经营资产净利率上升2.92%,净经营资产周转次数降低,使净经营资产净利率下降2.58%。二者共同作用使净经营资产净利率上升0.34%。(1 分)

4)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。(2 分)

5)经营差异率(4.67%)为正数,表明借款产生的税后经营净利润大于借款的税后利息,增加借款增加的净利润为正数,会增加净利润,提高权益净利率,所以可行。 -

第3题:

在资产总额和筹资组合都保持不变的情况下,如果固定资产减少而流动资产增加,就会减少企业的风险,但也会减少企业盈利。()

如果长期资产减少而短期资产增加,就会降低企业风险。;如果长期资产减少而短期资产增加,就会降低企业收益。;如果长期资产增加而短期资产减少,则会增加企业的风险和盈利。;企业面临风险和报酬的权衡。 -

第4题:

A公司2019年度的主要财务数据如下:

单位:万元

要求:

(1)假设A公司在今后可以维持2019年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的营业净利率可以涵盖不断增加的利息,并且不打算从外部筹集权益资本。则2019年的可持续增长率是多少?

(2)假设A公司2020年的预计销售增长率为35%,请回答下列互不关联的问题。

①如果不打算从外部筹集权益资本,并保持2019年的财务政策和总资产周转率不变,营业净利率应达到多少?

②如果想保持2019年的经营效率和财务政策不变,需要从外部筹集多少股权资本?答案:解析:(1)2019年可持续增长率计算:

营业净利率=468.75/10000=4.69%

总资产周转率=营业收入/总资产=10000/2500=4(次)

权益乘数=总资产/股东权益=2500/1250=2

利润留存率=234.375/468.75=50%

可持续增长率=(营业净利率×总资产周转率×期末总资产权益乘数×利润留存率)/(1-营业净利率×总资产周转率×期末总资产权益乘数×利润留存率)=(4.69%×4×2×50%)/(1-4.69%×4×2×50%)=23.09%

(2)①设营业净利率为x,则:

35%=(x×50%×2×4)/(1-x×50%×2×4)

求得:x=6.48%。

②预计营业收入=10000×(1+35%)=13500(万元)

总资产=营业收入/总资产周转率=13500/4=3375(万元)

期末股东权益=总资产/权益乘数=3375/2=1687.5(万元)

期初股东权益=1250(万元)

本期利润留存=预计营业收入×营业净利率×利润留存率=13500×4.69%×50%=316.58(万元)

需要筹集外部权益资本=期末股东权益-期初股东权益-本期利润留存=1687.5-1250-316.58=120.92(万元)。 -

第5题:

在总资产净利率大于0的情况下,只要企业有负债且净资产为正值,则净资产收益率将高于总资产净利率。()答案:对解析:依据杜邦财务分析体系,净资产收益率=总资产净利率×权益乘数,只要企业有负债,权益乘数就会大于1,在总资产净利率大于0的情况下,只要净资产为正值,则会有净资产收益率大于总资产净利率。