假定正保公司的生产过程由四项作业组成,机器加工零件、人工组装产品、产品质量检验、不合格品返工。经分析,机器加工零件、人工组装产品是增值作业,产品质量检验、不合格品返工为非增值作业。增值作业某年平均每季有关资料如下:月日 摘要 原材料 工资及福利费 制造费用 合计 9 30 本月生产费用 9 30 月末在产品约当产量 9 30 约当总产量 9 30 完工产品单位成本 9 30 完工产品成本(8台) 9 30 月末在产品成本 非增值作业某年平均每季的相关资料如下: 作业名称 固定成本总额 单位产出变动成本 实

题目

假定正保公司的生产过程由四项作业组成,机器加工零件、人工组装产品、产品质量检验、不合格品返工。经分析,机器加工零件、人工组装产品是增值作业,产品质量检验、不合格品返工为非增值作业。

增值作业某年平均每季有关资料如下:

月

日 摘要 原材料 工资及福利费 制造费用 合计 9 30 本月生产费用 9 30 月末在产品约当产量 9 30 约当总产量 9 30 完工产品单位成本 9 30 完工产品成本(8台) 9 30 月末在产品成本 非增值作业某年平均每季的相关资料如下: 作业名称 固定成本总额 单位产出变动成本 实际产出 产品质量检验 7500元 30元/小时 600小时 不合格品返工 6300元 37.5元/小时 570小时 要求:

(1)根据上述资料填写下表,并写出计算过程:

增值成本和非增值成本报告 作业名称 作业性质 作业动因 增值标准 实际产出 非增值成本 增值成本 实际成本 机器加工零件 增值 2700小时 2250小时 人工组装产品 增值 1350小时 1260小时 产品质量检验 非增值 O 600小时 不合格品返工 非增值 O 570小时 合计 (2)假设增值标准不变、质量检验成本不变、返工作业的单位变动成本不变,下一年打算进一步优化价值链,可以采取哪些措施?

相似考题

更多“假定正保公司的生产过程由四项作业组成,机器加工零件、人工组装产品、产品质量检验、不合 ”相关问题

-

第1题:

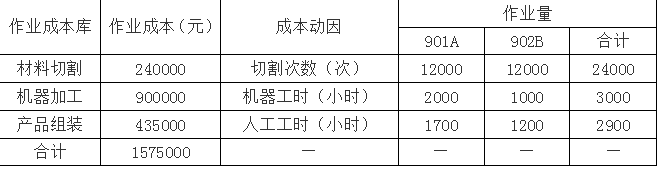

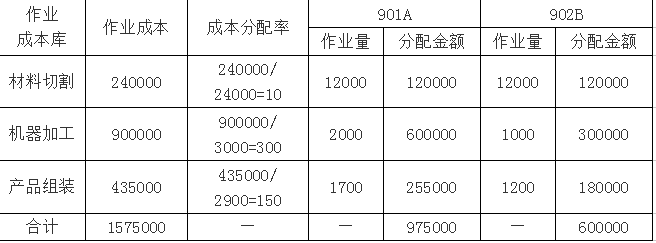

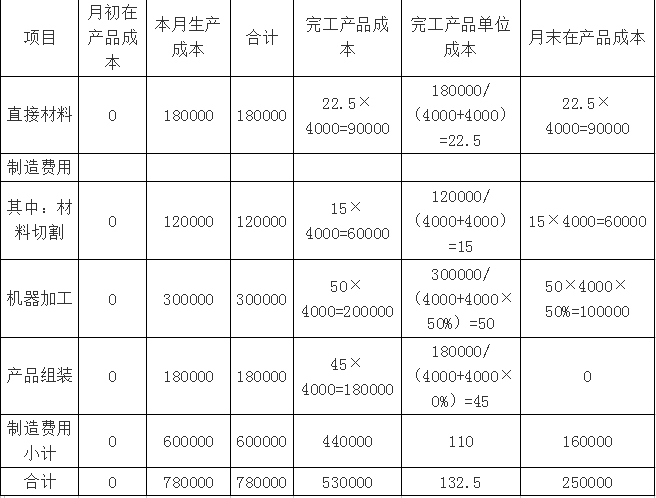

甲公司是一家制造企业,生产A、B两种产品,按照客户订单分批组织生产,采用分批法核算产品成本。由于产品生产工艺稳定,机械化程度较高,制造费用在总成本中比重较大,公司采用作业成本法按实际分配率分配制造费用。公司设有三个作业成本库:材料切割作业库,以切割次数作为成本动因;机器加工作业库,以机器工时作为成本动因;产品组装作业库,以人工工时作为成本动因。

2018年9月,公司将客户本月订购A产品的18个订单合并成901A批,合计生产2000件产品;本月订购B产品的6个订单合并成902B批,合计生产8000件产品。A、B产品各自领用X材料,共同耗用Y材料。X、Y材料在各批次开工时一次领用,依次经材料切割、机器加工、产品组装三个作业完成生产。其中,材料切割在各批次开工时一次完成,机器加工和产品组装随完工进度陆续均匀发生。

9月末,901A批产品全部完工;902B批产品有4000件完工。4000件尚未完工。902B未完工产品机器加工完工进度50%,产品组装尚未开始。902B生产成本采用约当产量法(假设在产品存货发出采用加权平均法)在完工产品和月末在产品之间进行分配。

其他相关成本资料如下:

(1)本月直接材料费用。

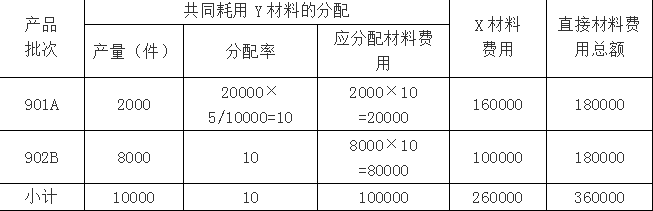

901A、902B分别领用X材料的成本为160000元、100000元;共同耗用Y材料20000千克,单价5元/千克,本月901A、902B的Y材料单耗相同,按产品产量进行分配。

(2)本月制造费用。

要求:

(1)编制直接材料费用分配表、作业成本分配表(结果填入下方表格中,不用列出计算过程)。

直接材料费用分配表

单位:元

?

作业成本分配表

单位:元

(2)编制901A、902B的产品成本计算单(结果填入下方表格中,不用列出计算过程)。

产品成本计算单

? 产品批次:901A 单位:元

产品成本计算单

? 产品批次:902B 单位:元 答案:解析:(1)

答案:解析:(1)

直接材料费用分配表

单位:元

作业成本分配表

单位:元

(2)

产品成本计算单

? 产品批次:901A 单位:元

?

产品成本计算单

? 产品批次:902B 单位:元

-

第2题:

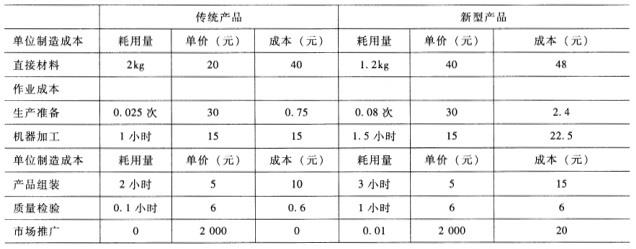

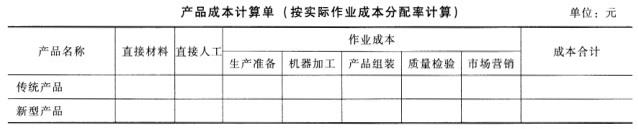

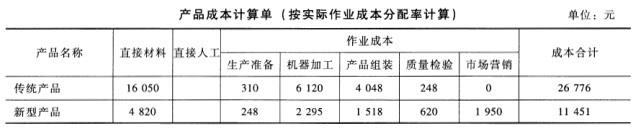

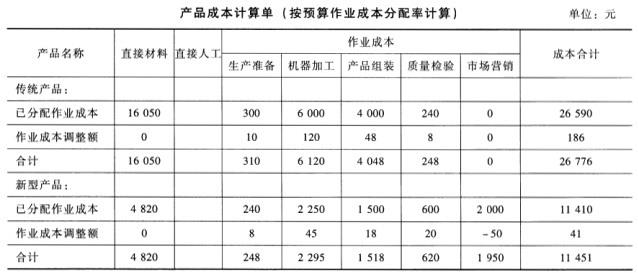

G公司是一家生产保健器材的公司,生产两种产品:传统产品和新型产品。公司只有一条生产线,按照客户订单要求分批组织生产。公司实行作业成本管理,有关资料如下:(1)作业同质组G公司建立了五个作业同质组,有关说明如下:①生产准备作业:包括设备调整和材料发放,属于批次水准的作业,公司以产品投产的批次数作为作业动因。②机器加工作业:该项作业属于单位水准作业,由于生产机械化程度较高,设备折旧在成本库中所占比重较大,公司使用机器工时作为作业动因。③产品组装作业:该项作业属于单位水准作业,由于耗用人工工时较多,公司使用人工工时作为作业动因。④质量检验作业:传统产品的技术和质量都已稳定,每批产品只需抽检10%,新型产品则需逐件进行检查。公司以检验时间作为作业动因。⑤市场推广作业:由于传统产品已进入成熟期,公司不采取广告方式扩大市场;新型产品尚处在成长期,公司每月通过广告方式扩大市场份额。(2)单位产品成本预算G公司预先取得的长期资源是与机器加工作业相关的机器设备和厂房。机器加工作业每月可提供的加工工时为650小时,公司按此测算的单位产品成本预算如下:

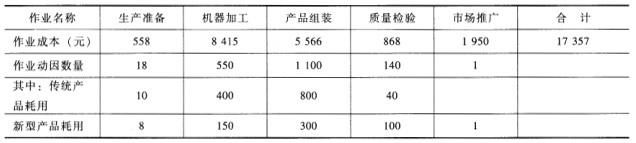

(3)公司2月份实际生产情况公司2月份生产传统产品400件,新型产品100件,月初、月末均无在产品。传统产品发生直接材料成本16050元,新型产品发生直接材料成本4820元。2月份实际作业量和作业成本发生额如下:

(4)G公司3月份预测销售情况:公司根据长期合同和临时订单预计的3月份的最低销售量为500件,其中传统产品390件,新型产品110件;最高销售量为602件,其中传统产品452件,新型产品150件。

要求:

(1)采用实际作业成本分配率分配作业成本,计算填列G公司传统成品和新型产品的产品成本计算单(计算结果填入答题卷给定的表格内)。

(2)采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。

(3)假设除与机器加工作业相关的机器设备和厂房外,其他资源都可按需随时取得,并且G公司可与客户协商减少部分临时订单的供应数量,计算为使G公司利润最大化,G公司可接受的临时订货数量。

答案:解析:(1)

(2)

生产准备作业差异调整率=[558-(0.75*400+2.4*100)]/(0.75*400+2.4*100)=1/30机器加工作业差异调整率=[8415-(15*400+22.5*100)]/(15*400+22.5*100)=0.02产品组装作业差异调整率=[5566-(10*400+15*100)]/(10*400+15*100)=0.012质量检验作业差异调整率=[868-(0.6*400+6*100)]/(0.6*400+6*100)=1/30市场推广作业差异调整率=(1950-100*20)/(100*20)=-0.01

(3)最低销售量下所需机器加工工时=390*1+110*1.5=555(小时)最高销售量下所需机器加工工时=452*1+150*1.5=677(小时)由于现有的作业能力650小时低于677小时,所以,企业不能按可实现的最高销量来组织生产,必须放弃一部分临时订单。按照最低销售量剩余工时=650-555=95(小时)传统产品单位工时边际贡献=(100-66.35)/1=33.65(元/小时)新型产品单位工时边际贡献=(160-113.9)/1.5=30.73(元/小时)由于传统产品单位小时边际贡献大于新型产品,所以优先考虑生产传统产品;传统产品达到最高销售量需要的机器加工作业工时=(452-390)*1=62(小时)生产传统产品的件数:62/1=62(件)剩余工时=95-62=33(小时)还能生产新型产品的件数=33/1.5=22(件)G公司可接受的临时订货数量为生产传统产品62件,新型产品22件。

-

第3题:

产品不合格严重性分级表是( )。

A.质量检验人员用来检验某一产品的具体作业指导书

B.不合格严重性分级原则的要求在某一产品的具体化

C.某一产品的质量检验计划的组成部分 D.评价某一产品优劣的结果

E.检验工作的指导文件之一答案:B,C,E解析:。产品不合格严重性分级表是该产品检验计划的组成部分,是根据不合格严 重性分级原则(标准),针对具体产品可能出现的质量特性不合格对其严重性分 级,是不合格严重性分级原则对该产品的具体化。掌握和用好分级表不仅对提高 检验工作质量、效率、降低检验费用有重要的意义,而且对检验工作的策划及编制有关检验文件(如检验指导书)也一直接的指导作用。 -

第4题:

在针对产品/服务的生产过程进行的系统分析中,零件加工分析又称()

- A、产品结构分析

- B、产品工序分析

- C、工艺流程分析图

- D、生产过程程序图

正确答案:C -

第5题:

根据作业成本管理原理,某制造企业的下列作业中,属于增值作业的是()。

- A、产品检验作业

- B、产品运输作业

- C、零件组装作业

- D、次品返工作业

正确答案:C -

第6题:

机械产品的生产过程只包括毛坯的制造和零件的机械加工。

正确答案:错误 -

第7题:

采取人工或机械分选的方式对农副产品加工称()。

- A、组装加工

- B、冷冻加工

- C、分选加工

- D、精制加工

正确答案:C -

第8题:

在作业成本法下通常难以找到合适的成本动因来将()作业所消耗的资源分配至产品。

- A、车间管理

- B、直接人工

- C、质量检验

- D、机器调试

正确答案:A -

第9题:

判断题工业品生产加工型村集体经济组织的生产过程是将原材料通过机器设备及人工加工后,成为可出售的产品。A对

B错

正确答案: 错解析: 暂无解析 -

第10题:

填空题制造业生产过程属于(),其生产过程是将原材料加工成零件,由零件组装成部件,最后总装成产品,其生产方式分为车间作业式生产和流水生产。正确答案: 离散式生产解析: 暂无解析 -

第11题:

单选题在作业成本法下通常难以找到合适的成本动因来将()作业所消耗的资源分配至产品。A车间管理

B直接人工

C质量检验

D机器调试

正确答案: B解析: 暂无解析 -

第12题:

单选题在针对产品/服务的生产过程进行的系统分析中,零件加工分析又称()A产品结构分析

B产品工序分析

C工艺流程分析图

D生产过程程序图

正确答案: C解析: 暂无解析 -

第13题:

G公司是一家生产保健器材的公司,生产两种产品:传统产品和新型产品。传统产品单位售价为100元,新型产品的单位售价为160元。

公司只有一条生产线,按照客户订单要求分批组织生产。

公司实行作业成本管理,

有关资料如下:

资料一:(1)G公司建立了五个作业,有关说明如下:

①生产准备作业:包括设备调整和材料发放,属于批次级作业,公司以产品投产的批次数作为作业动因。

②机器加工作业:该项作业属于单位级作业,由于生产机械化程度较高,设备折旧在成本库中所占比重较大,公司使用机器工时作为作业动因。

③产品组装作业:该项作业属于单位级作业,由于耗用人工工时较多,公司使用人工工时作为作业动因。

④质量检验作业:传统产品的技术和质量都已稳定,每批产品只需抽检10%,新型产品则需逐件进行检查。公司以检验时间作为作业动因。

⑤市场推广作业:由于传统产品已进入成熟期,公司不采取广告方式扩大市场;新型产品尚处在成长期,公司每月通过广告方式扩大市场份额。公司以市场推广次数作为作业动因。

(2)单位产品所需的作业量。

G公司预先取得的长期资源是与机器加工作业相关的机器设备。机器加工作业每月可提供的加工工时为650小时,

公司单位产品所需要的作业量如下:

(3)G公司2月份实际生产情况。

G公司2月份生产传统产品400件,新型产品100件,月初、月末均无在产品。

传统产品发生直接材料成本16050元,新型产品发生直接材料成本4820元。

2月份实际作业量和作业成本发生额如下:

(4)G公司3月份预测销售情况。

公司根据长期合同和临时订单预计的3月份的最低销售量为500件,其中传统产品390件,新型产品110件;最高销售量为602件,其中传统产品452件,新型产品150件。

资料二:

G公司目前有一笔闲置资金可进行债券投资。目前市场上有三种债券可供选择,三种债券的面值均为1000元,到期时间均为5年。

A债券为零息债券,到期支付1000元;

B债券的票面利率为8%,每年年末支付80元利息,到期支付1000元本金;

C债券的票面利率为10%,每年年末支付100元利息,到期支付1000元本金。

G公司要求的必要报酬率为8%。

要求:(1)根据资料一完成下列要求:

①采用实际作业成本分配率分配作业成本,计算填列G公司传统产品和新型产品的产品成本计算单(计算结果填入下方表格内)。

②假设除与机器加工作业相关的机器设备外,其他资源都可按需要随时取得,并且G公司可与客户协商部分临时订单的供应数量,计算为使G公司利润最大化,G公司可接受的传统产品和新型产品的临时订货数量。

(2)根据资料二,完成下列要求:

①计算每种债券的价值,若A、B、C三种债券目前的市场价格分别为700元、980元和1100元,判断哪种债券值得投资;

②根据第①问选择的债券,计算投资于该种债券的到期收益率。答案:解析:(1)①

②传统产品单件所需的机器加工工时=400/400=1(小时/件)

传统产品单位成本=26776/400=66.94(元/件)

传统产品单位约束资源边际贡献=(100-66.94)/1=33.06(元)

新型产品单件所需的机器加工工时=150/100=1.5(小时/件)

新型产品单位成本=11451/100=114.51(元/件)

新型产品单位约束资源边际贡献=(160-114.51)/1.5=30.33(元)

最低销量所需工时=390×1+110×1.5=555(小时)

剩余机器加工工时=650-555=95(小时)

由于传统产品单位约束资源边际贡献大,所以应优先安排生产传统产品。

多生产传统产品=452-390=62(件)

G公司可接受传统产品临时订货量62件,新型产品临时订货量22件,共可接受84件。

(2)

①A债券的价值=1000×(P/F,8%,5)=680.6(元)

B债券票面利率等于市场利率,所以其价值等于其面值1000元。

C债券的价值=100×(P/A,8%,5)+1000×(P/F,8%,5)=1079.87(元)

因为B债券的价值高于当前的市场价格,所以值得投资,A和C的债券价值低于当前的市场价格,所以不值得投资。

②980=80×(P/A,IRR,5)+1000×(P/F,IRR,5)

设利率为8%,80×(P/A,8%,5)+1000×(P/F,8%,5)=1000

设利率为9%,80×(P/A,9%,5)+1000×(P/F,9%,5)=80×3.8897+1000×

0.6499=961.08

(IRR-8%)/(9%-8%)=(980-1000)/(961.08-1000)

解得:IRR=8.51%。

本题考查:作业成本的计算例示、约束资源最优利用决策、债券的到期收益率 -

第14题:

在某制造企业的下列作业中,属于非增值作业的有()。A.零件组装作业

B.产品检验作业

C.次品返工作业

D.产品运输作业答案:B,C,D解析:非增值作业是指即便消除也不会影响产品对顾客服务的潜能.不必要的或可消除的作业。如果一项作业不能同时满足增值作业的三个条件,就可断定其为非增值作业。例如检验作业,只能说明产品是否符合标准,而不能改变其形态;次品返工作业是重复作业,在其之前的加工作业本就应提供符合标准的产品,因此次品返工作业也属于非增值作业:将原材料从集中保管的仓库搬运到生产部门,将某部门生产的零件搬运到下一个生产部门都是非增值作业。因此,B、C、D三项属于非增值作业。A项属于增值作业。 -

第15题:

一般模具产品的生产过程主要包括生产技术的准备过程、毛坯的制造过程、()、产品的装配过程和各种生产服务活动。

- A、零件的机械加工

- B、零件的焊接

- C、零件的各种加工过程

- D、零件的热处理

正确答案:C -

第16题:

SANSCOM公司采用作业成本法系统将成本分配给两种产品P和Q。在组装部门,材料处理成本直接随投入生产的配件数量的变化而变化。机器每个周末都要重新校准和上润滑油,这与这周投入生产的配件数量没有关系。材料处理成本与机器维护成本都是按投入配件的数量分摊给产品的。由于产品P的生产过程进行再造,每个产品所投入的配件数量减少了。产品P的生产过程的再设计将如何影响产品Q的作业成本?()

- A、每个Q的材料处理成本将保持不变,每个产品Q的机器维护成本将上升

- B、每个Q的材料处理成本将保持不变,每个产品Q的机器维护成本将保持不变

- C、每个Q的材料处理成本将增加,每个产品Q的机器维护成本将保持不变

- D、每个Q的材料处理成本将上升,每个产品Q的机器维护成本将上升

正确答案:A -

第17题:

桑斯靠姆公司使用作业成本法分配成本到P和Q两种产品。在装配部门,材料处理成本与产品零件组装数量成正比变化。每周末机器被重新校准和涂油,不管前面组装了多少数量的产品。直接材料处理成本和机器维护成本,是基于零件组装的数量计入产品。由于对产品P的生产流程再造,每单位完工产品需要的零件数量减少。产品P生产流程再造是如何影响产品Q的作业成本的?()

- A、Q的单位材料处理成本将增加,Q的单位维护成本将保持不变

- B、Q的单位材料处理成本将增加,Q的单位维护成本将增加

- C、Q的单位材料处理成本将保持不变,Q的单位维护成本将保持不变

- D、Q的单位材料处理成本将保持不变,Q的单位维护成本将增加

正确答案:D -

第18题:

制造业生产过程属于(),其生产过程是将原材料加工成零件,由零件组装成部件,最后总装成产品,其生产方式分为车间作业式生产和流水生产。

正确答案:离散式生产 -

第19题:

工业品生产加工型村集体经济组织的生产过程是将原材料通过机器设备及人工加工后,成为可出售的产品。

正确答案:正确 -

第20题:

单选题采取人工或机械分选的方式对农副产品加工称()。A组装加工

B冷冻加工

C分选加工

D精制加工

正确答案: D解析: 暂无解析 -

第21题:

多选题下列作业中属于非增值作业的有( )。A零件加工作业

B产品组装作业

C检验作业

D次品返工作业

正确答案: C,D解析: -

第22题:

单选题根据作业成本管理原理,某制造企业的下列作业中,属于增值作业的是()。A产品检验作业

B产品运输作业

C零件组装作业

D次品返工作业

正确答案: A解析: 非增值作业,是指即便消除也不会影响产品对顾客服务的潜能,不必要的或可消除的作业。如果一项作业不能同时满足增值作业的三个条件,就可断定其为非增值作业。例如,检验作业,只能说明产品是否符合标准,而不能改变其形态,不符合第一个条件;次品返工作业是重复作业,在其之前的加工作业本就应提供符合标准的产品,因此也属于非增值作业;将原材料从集中保管的仓库搬运到生产部门,将某部门生产的零件搬运到下一个生产部门都是非增值作业。因此,只有选项C属于增值作业。 -

第23题:

单选题(2017年)根据作业成本管理原理,某制造企业的下列作业中,属于增值作业的是( )。A产品运输作业

B次品返工作业

C产品检验作业

D零件组装作业

正确答案: C解析: