如果自行购置该设备,需要支付买价760方元,并需支付运输费l0万元、安装调试费30万元。税法允许的设备折旧年限为8年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内 设备的维护。租赁期满设备所有权不转让。F公司使用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资

题目

如果自行购置该设备,需要支付买价760方元,并需支付运输费l0万元、安装调试费30万元。税法允许的设备折旧年限为8年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内 设备的维护。租赁期满设备所有权不转让。F公司使用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资本成本为12%。 要求: (1)计算租赁资产成本、租赁期税后现金流量、租赁期末资产的税后现金流量。 (2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案 还是租赁方案。 (3)计算F公司可以接受的最高税前租金。

相似考题

参考答案和解析

更多“如果自行购置该设备,需要支付买价760方元,并需支付运输费l0万元、安装调试费30万元。税法允许的设 ”相关问题

-

第1题:

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。

该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。

相关资料如下:

如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。

税法允许的设备折旧年限为8年,按直线法计提折旧,预计残值率为5%。

为了保证设备的正常运转,每年需支付维护费用30万元。6年后设备的变现价值预计为280万元。

如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。

租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。

租赁期满设备所有权不转让。

F公司适用的所得税税率为25%,税前借款(有担保)利率为8%。

要求:

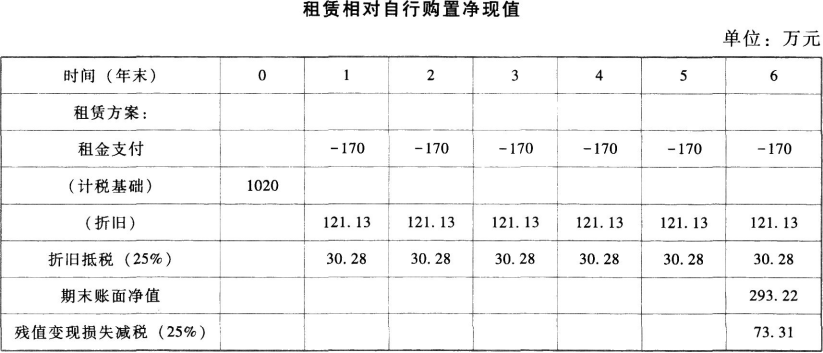

(1)计算租赁计税基础、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。答案:解析:(1)该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,租赁费用不可在税前扣除。

租赁资产的计税基础=6×170=1020(万元)

每年折旧=1020×(1-5%)/8=121.13(万元)

折旧抵税=121.13×25%=30.28(万元)

租赁期税后现金流量=-170+121.13×25%=-139.72(万元)

第6年年末账面净值=1020-6×121.13=293.22(万元)

因租赁期满所有权不转移,租赁方案获得的变现价值为0。

租赁期末资产的税后现金流量=变现损失抵税=293.22×25%=73.31(万元)

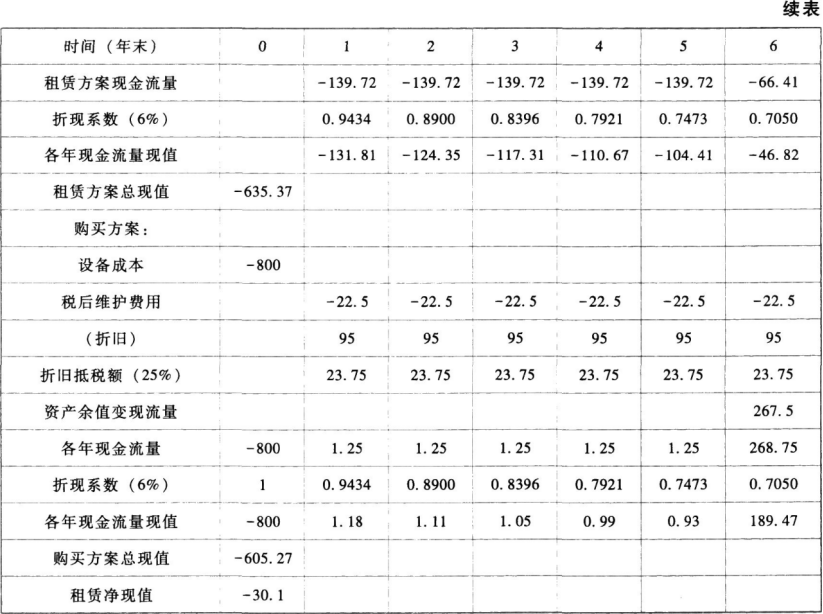

(2)

自行购置方案:

资产成本=760+10+30=800(万元)

自行购置方案年折旧=800×(1-5%)/8=95(万元)

每年税后现金流量=-30×(1-25%)+95×25%=1.25(万元)

第6年年末变现价值=280万元

第6年年末账面净值=800-6×95=230(万元)

第6年年末变现利得=280-230=50(万元)

第6年年末回收余值流量=280-50x25%=267.5(万元)

折现率=8%×(1-25%)=6%

因为租赁净现值小于0,所以应选择购买方案。

【提示】在计算折旧时,按照税法年限确定;折旧可以抵税的年限按照实际使用年限与税法年限孰短来确定。 -

第2题:

企业购入一台需要安装的设备,增值税专用发票上注明的设备买价是20万元,增值税额为26000元,支付运输费3000元,以银行存款支付安装费6000元,该设备安装完毕交付使用,则该项设备的入账价值为()

A.20900

B.23500

C.20300

D.20600

买价;运杂费;安装成本;进口关税 -

第3题:

3、企业购入一台需要安装的设备,增值税专用发票上注明的设备买价是20万元,增值税额为26000元,支付运输费3000元,以银行存款支付安装费6000元,该设备安装完毕交付使用,则该项设备的入账价值为()

A.20900

B.23500

C.20300

D.20600

A 该固定资产的成本=58500+1500+1170+2000=63170(元)。 -

第4题:

某企业购入一台需要安装的生产设备,取得的增值税专用发票上注明的设备买价为100万元,增值税额为17万元,支付的运输费为0.7万元。设备由供应商安装,支付安装费2万元,则该设备最终的入账价值为()。

A.100万

B.117万

C.119.7万

D.102.7万

B -

第5题:

10、某企业购入一台需要安装的生产设备,取得的增值税专用发票上注明的设备买价为100万元,增值税额为17万元,支付的运输费为0.7万元。设备由供应商安装,支付安装费2万元,则该设备最终的入账价值为()。

A.100万

B.117万

C.119.7万

D.102.7万

B 该设备的成本=1000+30+200+30=1260(万元)。