在两种证券组成的组合P之中,投资组合P的期望收益率E(rp)=xAE(rA)+xBE(rB);收益率的方差σ2p=x2Aσ2A+ x2Bσ2B。 ( )

题目

在两种证券组成的组合P之中,投资组合P的期望收益率E(rp)=xAE(rA)+xBE(rB);收益率的方差σ2p=x2Aσ2A+ x2Bσ2B。 ( )

相似考题

更多“在两种证券组成的组合P之中,投资组合P的期望收益率E(rp)=xAE(rA)+xBE(rB);收益率的方 ”相关问题

-

第1题:

某投资者拥有一个证券组合P(只有两种证券A和B),其将一笔资金以XA的比例投资于证券A,以XB的比例投资于证券B。下列说法不正确的是()。A:XA、XB均大于或等于0

B:投资组合P的期望收益率E(rP)=XAE(rA)+XBE(rB)

C:投资组合P收益率的方差{图}

D:XA+XB=1答案:C解析:{图},其中pAB为相关系数。 -

第2题:

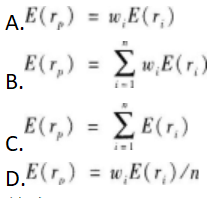

对于多个资产组成的投资组合,设E(rp)为投资组合的期望收益率,E(ri)为第i个资产的收益率,Wi为第i个资产的权重,n为资产数目,那么投资组合期望收益率为( )。

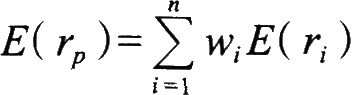

答案:B解析:对于多个资产组成的投资组合,设E(rp)为投资组合的期望收益率,E(ri)为第i个资产的收益率,wi为第i个资产的权重,n为资产数目,那么投资组合期望收益率为:

答案:B解析:对于多个资产组成的投资组合,设E(rp)为投资组合的期望收益率,E(ri)为第i个资产的收益率,wi为第i个资产的权重,n为资产数目,那么投资组合期望收益率为:

知识点:掌握资产收益率的期望、方差、协方差、标准差等的概念、计算和应用; -

第3题:

组合P由两种证券组成,两种证券的期望收益率、标准差及投资比例如下: 证券 期望收益率 标准差 投资比例 A 5% 10% 0.4 B 15% 25% 0.6 (1)该组合的预期收益率是多少? (2)对于各种相关系数水平,该组合最大的方差是多少?最小的方差又是多少?

AD -

第4题:

设有两种证券A和B,某投资者将一笔资金以XA的比例投资于A,以XB比例投资于B,如果到期时,A的收益率为rA,B的收益率为rB,则投资组合收益率rP为()。A:XArA/XBrB

B:rA/rB

C:rA+rB

D:XArA+XBrB答案:D解析:设有两种证券A和B,某投资者将一笔资金以XA的比例投资于证券A,以XB的比例投资于证券B,且XA+XB=1,特该投资者拥有个证券组合P,如果到期时,证券A的收益率为rA,证券B的收益率为rB,则证券组合P的收益率rP=XArA+XBrB。 -

第5题:

如果两种证券组合具有相同的期望收益率和不同的收益率方差,即E(rA)=E(rB),而 ,那么投资者会选择方差较小的组合。 ()答案:对解析:如果两种证券组合具有相同的期望收益率和不同的收益率方差,即E(rA)=E(rB),而

,那么投资者会选择方差较小的组合。 ()答案:对解析:如果两种证券组合具有相同的期望收益率和不同的收益率方差,即E(rA)=E(rB),而 ,那么投资者会选择方差较小的组合,即A。这种选择原则,我们称为投资者的共同偏好规则。

,那么投资者会选择方差较小的组合,即A。这种选择原则,我们称为投资者的共同偏好规则。