某有进出口经营权的生产企业兼营内销和出口货物,2006年第二季度内销货物取得不含税销售额为800万元,出口货物销售额为200万美元(离岸价),外汇人民币牌价为8.3,购进所需原材料等货物的进项税额为250万元,另外支付进货运费(发票)金额为4万元。该企业销售货物适用税率为17%,退税率为9%,并且有上期未抵扣完的进项税额35万元。请计算该企业第二季度应纳或应退增值税税额。

题目

相似考题

更多“某有进出口经营权的生产企业兼营内销和出口货物,2006年第二季度内销货物取得不含税销售额为800万元,出口货物销售额为200万美元(离岸价),外汇人民币牌价为8.3,购进所需原材料等货物的进项税额为250万元,另外支付进货运费(发票)金额为4万元。该企业销售货物适用税率为17%,退税率为9%,并且有上期未抵扣完的进项税额35万元。请计算该企业第二季度应纳或应退增值税税额。”相关问题

-

第1题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为17%,退税率为13%。2008年8月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元,准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库;

(2)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送;

(3)2008年7月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

正确答案:

(1)当期免抵退税不得免征和抵扣税额=100×(17%-l3%)=4(万元)

(2)当期应纳税额=[140.4÷(1+17%)+140.4÷(1+17%)÷600×200]×17%-(85-41-5=-58.8(万元)

(3)出口货物“免、抵、退”税额=100×13%=13(万元)

(4)按规定,如当期期末留抵税额(绝对值)大于当期免抵退税额时:

当期应退税额=当期免抵退税额

该企业当期应退税额=13(万元)

(5)当期免抵税额=当期免抵退税额一当期应退税额=13—13=0(万元)

(6)8月期末留抵结转下期继续抵扣的税额=58.8—13=45.8(万元)

【解析】(1)本题考核出口退税“免抵退”计算方法,注意计算步骤;(2)计算内销销项税额时,视同销售也必须考虑。 -

第2题:

某企业为增值税一般纳税人,既生产应税货物,又生产免税货物。2008年9月份购进货物支付进项税额30万元.购进的货物无法准确划分哪些用于应税货物。哪些用于免税货物。该企业当月销售应税货物取得不含税销售额400万元,销售免税货物取得销售额200万元,销售的货物均适用17%的增值税税率。

要求:根据以上条件,计算该企业9月份增值税应纳税额。

正确答案:应纳税额=当期销项税额-当期进项税额

当期销项税额:400×17%=68(万元)

可抵扣的进项税额=30-10=20(万元)

应纳税额=68-20=48(万元)

该企业9月份应纳增值税48万元。 -

第3题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2019年3月购进原材料一批,取得的增值税专用发票注明金额500万元、税额80万元,内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( ???)万元。A.6

B.26

C.34

D.60答案:A解析:不得免征和抵扣税额=200×(16%-13%)=6(万元)。 -

第4题:

某市自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。企业总计购进原材料取得增值税专用发票注明价款300万元,税款48万元,已经抵扣进项税额。企业当月内销货物取得不含税收入400万元,企业出口货物,取得价款200万元。企业当期应纳的城建税是多少?答案:解析:当期免抵退税不得免征和抵扣税额=200×(16%-13%)=6(万元)。

当期应纳税额=0+400×16%-(300×16%-6)=22(万元)。

当期免抵退税额=200×13%=26(万元)。

当期的免抵税额=26(万元)。

当期应纳的城建税=(22+26)×7%=3.36(万元)。 -

第5题:

某电器厂 2019年 12月出口电视机 30000台,离岸价格为每台 210美元,外汇人民币牌价为 1: 6.9288元;内销货物不含税销售额 8200万元人民币。上期留抵税额 200万元人民币,本期进项税额 800万元人民币,该企业适用税率为 13%,出口退税率为 9%。计算该厂当期的“免、抵、退”税额。答案:解析:( 1)出口自产货物销售收入 =30000× 210× 6.9288=43651440(元)

( 2)当期不得免征和抵扣税额 =43651440×( 13%-9%) =1746057.6(元)

( 3)当期应纳税额 =82000000× 13%-( 8000000-1746057.6) -2000000=2406057.6(元)

( 4)当期免抵税额 =当期免抵退税额 =43651440× 9%=3928629.6(元)。

从以上计算可以看出,应纳税额为正数,反映企业出口货物给予退还的进项税额,已全部在内销货物应纳税额中抵减完毕,不需退税。 -

第6题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为6%。2019年5月购进原材料一批,取得的增值税专用发票注明税额80万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为多少万元。答案:解析:“免抵退”税不得免征和抵扣税额=FOB价×(征税率-退税率)=200×(13%-6%)=14(万元)。 -

第7题:

(2016年)某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为10%。2019年6月购进原材料一批,取得的增值税专用发票注明金额500万元、税额65万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )万元。A.6

B.20

C.26

D.65答案:A解析:不得免征和抵扣税额=200×(13%-10%)=6(万元) -

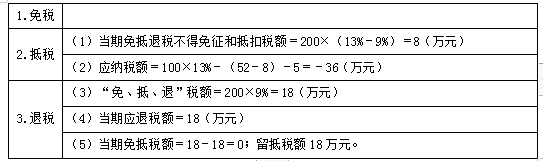

第8题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为9%。2020年2月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款400万元,外购货物准予抵扣的进项税额52万元通过认证。上期末留抵税款5万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月出口货物的销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。答案:解析:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-9%)=8(万元)

(2)应纳税额=100×13%-(52-8)-5=-36(万元)

(3)“免、抵、退”税额=200×9%=18(万元)

(4)当期应退税额=18(万元)

(5)当期免抵税额=18-18=0;留抵税额18万元。 -

第9题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为11%。2019年7月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款400万元,外购货物准予抵扣的进项税额52万元通过认证。上期末留抵税款5万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月出口货物的销售额折合人民币200万元。

要求:试计算该企业当期的“免、抵、退”税额。答案:解析:(1)当期“免、抵、退”税不得免征和抵扣税额=200×(13%-11%)=4(万元)

(2)当期应纳税额=100×13%-(52-4)-5=13-48-5=-40(万元)

(3)出口货物“免、抵、退”税额=200×11%=22(万元)

(4)当期应退税额=22(万元)

(5)当期免抵税额=22-22=0(万元)

(6)6月期末留抵结转下期继续抵扣税额为18(40-22)万元。 -

第10题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2019年3月外购货物准予抵扣进项税额60万元,货已入库。上期期末留抵税额3万元。当月内销货物不含税销售额210万元,出口货物销售额折合人民币260万元。则该企业当期的应退税额为( )万元。A.7.8

B.12.2

C.21.6

D.33.8答案:C解析:免抵退税不得免征和抵扣税额=260×(16%-13%)=7.8(万元)

当期应纳税额=210×16%-(60-7.8)-3=-21.6(万元)

当期免抵退税额=260×13%=33.8(万元)

当期应退税额=21.6(万元)

当期免抵税额=33.8-21.6=12.2(万元)

借:应收出口退税款——增值税 216000

应交税费——应交增值税(出口抵减内销产品应纳税额) 122000

贷:应交税费——应交增值税(出口退税) 338000 -

第11题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2015年6月购进原材料一批,取得的增值税专用发票注明金额500万元、税额85万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元。上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为()。

- A、6万元

- B、8万元

- C、20万元

- D、26万元

正确答案:B -

第12题:

单选题某生产企业是增值税一般纳税人(有出口经营权),出口货物的征税率为17%,退税率为13%。2010年1月有关经营业务如下:购进原材料一批,取得的增值税专用发票注明价款200万元,外购货物准予抵扣进项税额34万元,当月已通过认证;当月进料加工免税进口料件的组成计税价格100万元;上期末留抵税款6万元;本月内销货物不含税销售额100万元;本月出口货物销售额折合人民币200万元。该企业当月应退增值税( )万元。A13

B10

C70

D17

正确答案: B解析:

①免抵退税不得免征和抵扣税额抵减额=免税进口料件的组成计税价格×(出口货物征税率-出口货物退税率)=100×(17%-13%)=4(万元);②免抵退税不得免征和抵扣税额=当期出口货物离岸价×外汇人民币牌价×(出口货物征税率-出口货物退税率)-免抵退税不得免征和抵扣税额抵减额=200×(17%-13%)-4=4(万元);③当期应纳税额:100×17%-(34-4)-6=17-30-6=-19(万元);④免抵退税额抵减额=免税购进原材料×材料出口货物退税率=100×13%=13(万元);⑤出口货物“免、抵、退”税额=200×13%-13=13(万元);⑥按规定,如当期期末留抵税额>当期免抵退税额时:当期应退税额=当期免抵退税额即该企业应退税额=13(万元)。 -

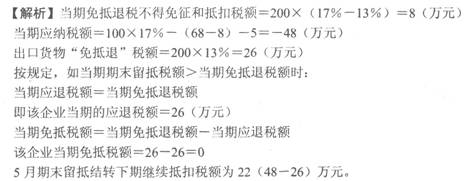

第13题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为17%,退税率为13%。2005年7月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元;

(2)准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库;

(3)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。

(4)2005年6月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

正确答案:

(1)当期免抵退税不得免征和抵扣税额 =100×(17%-13%)=4(万元)

(2)当期应纳税额=[140.4÷(1+17%)+140.4÷(1+17%)÷600×200]×17%-(85-4)-5=27.2-81-5=-58.8(万元)

(3)出口货物“免、抵、退”税额=100×13%=13(万元)

(4)按规定,如当期期末留抵税额(绝对值)大于当期免抵退税额时:

当期应退税额=当期免抵退税额

该企业当期应退税额=13(万元)

(5)当期免抵税额=当期免抵退税额-当期应退税额=13-13=0(万元)

(6)7月期末留抵结转下期继续抵扣的税额=58.8-13=45.8(万元)

【该题针对“出口货物的免、抵、退”知识点进行考核】 -

第14题:

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68

正确答案:B

-

第15题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2015年6月购进原材料一批,取得的增值税专用发票注明金额500万元,税额85万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为( )万元。A:8

B:20

C:26

D:6答案:A解析:当期不得免征和抵扣税额=当期出口货物离岸价×外币人民币折合率×(出口货物适用税率-出口货物退税率)-当期免税购进原材料价格×(出口货物适用税率-出口货物退税率)=200×(17%-13%)-0=8(万元)。 -

第16题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为11%。

2019年5月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款400万元,外购货物准予抵扣的进项税额52万元通过认证。上期末留抵税款5万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月出口货物的销售额折合人民币200万元。

2019年6月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款150万元,外购货物准予抵扣的进项税额26万元通过认证,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。

请计算该企业5月和6月当期的“免、抵、退”税额。答案:解析:5月份:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-11%)=4(万元)

(2)当期应纳税额=100×13%-(52-4)-5=13-48-5=-40(万元)

(3)出口货物“免、抵、退”税额=200×11%=22(万元)

(4)按规定,如当期期末留抵税额>当期免抵退税额时,当期应退税额=当期“免、抵、退”税额,即该企业当期应退税额=22(万元)

(5)当期免抵税额=当期“免、抵、退”税额-当期应退税额,该企业当期免抵税额=22-22=0(万元)

(6)5月期末留抵结转下期继续抵扣税额为=40-22=18(万元) -

第17题:

某自营出口生产企业是增值税一般纳税人,主要从事进料加工业务,计划分配率为30%,出口货物的征税率为13%,退税率为10%。2019年8月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额26万元。上期末留抵税额9万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月进料加工出口货物离岸价折合人民币210万元。该企业当月应退的增值税税额为( )万元。A.17.59

B.14.70

C.12.11

D.13.33答案:B解析:免抵退税不得免征和抵扣税额=210×(1-30%)×(13%-10%)=4.41(万元)

当期应纳税额=100×13%-(26-4.41)-9=-17.59(万元)

免抵退税额=210 ×(1-30%)×10%=14.70(万元)

因为14.70<17.59,当期应退税14.70万元。

留抵税额=17.59-14.70=2.89(万元) -

第18题:

某县自营出口的生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年10月购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额32万元,货已入库。上期期末留抵税额3万元。当月内销货物不含税销售额100万元,销项税额16万元。本月出口货物销售额折合人民币200万元。试计算该企业本期免、抵、退税额,应退税额,免抵税额及城建税税额。答案:解析:(1)当期免抵退税不得免征和抵扣税额=200×(16%-13%)=6(万元)

(2)应纳增值税=100×16%-(32-6)-3=-13(万元)

(3)出口货物免、抵、退税额=200×13%=26(万元)

(4)当期期末留抵税额13万元小于当期免抵退税额26万元,故当期应退税额等于当期期末留抵税额13万元。

(5)当期免抵税额=26-13=13(万元)

(6)城建税=免抵税额13×5%=0.65(万元)。 -

第19题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税税率为11%。2019年9月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款100万元,外购货物准予抵扣进项税额13万元通过认证。当月进料加工出口货物耗用的保税进口料件金额100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元。收款113万元存入银行。本月出口货物销售额折合人民币200万元。

请计算该企业当期的“免、抵、退”税额。答案:解析:(1)当期不得免征和抵扣的税额=(当期出口货物离岸价格×外汇人民币折合率-当期免税购进原材料的价格)×(出口货物适用税率-出口货物退税率)=(200-100)×(13%-11%)=2(万元)

(2)当期应纳税额=100×13%-(13-2)-6=13-11-6=-4(万元)

(3)当期“免、抵、退”税额=(当期出口货物离岸价×外汇人民币折合率-当期免税购进原材料的价格)×出口货物的退税率=(200-100)×11%=11(万元)

(4)应退税额=4(万元)

(5)企业免抵税额=11-4=7(万元) -

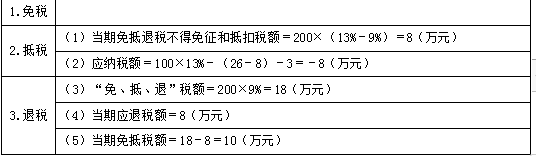

第20题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为9%。2020年2月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣的进项税额26万元通过认证。上月末留抵税款3万元,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。答案:解析:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-9%)=8(万元)

(2)应纳税额=100×13%-(26-8)-3=-8(万元)

(3)“免、抵、退”税额=200×9%=18(万元)

(4)当期应退税额=8(万元)

(5)当期免抵税额=18-8=10(万元) -

第21题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税率为9%。

2020年6月经营业务如下:

当月外购货物准予抵扣进项税额30万元。

当月免税购进原材料金额50万元。

本月内销货物不含税销售额100万元,本月出口货物销售额折合人民币200万元。

要求:计算相关的增值税款。答案:解析:“免、抵、退”税不得免征和抵扣税额=200×(13%-9%)-50×(13%-9%)=6(万元)

A.“免抵退税不得免征和抵扣税额”的分录:

借:主营业务成本 8万

贷:应交税费—应交增值税(进项税额转出) 8万

B.“免抵退税不得免征和抵扣税额抵减额”的分录:

借:主营业务成本 -2万

贷:应交税费—应交增值税(进项税额转出) -2万

当期应纳税额=100×13%-(30-6)=-11(万元)

“免抵退”税额=200×9%-50×9%=13.5(万元)

应退税额=11(万元)→熟小原则;

当期免抵税额=13.5-11=2.5(万元)。

相关会计分录为:

借:应收出口退税款 11万

应交税费—应交增值税(出口抵减内销产品应纳税额) 2.5万

贷:应交税费—应交增值税(出口退税) 13.5万 -

第22题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2005年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额不得免征和抵扣税额的抵减额为()。

- A、2万元

- B、4万元

- C、6万元

- D、8万元

正确答案:D -

第23题:

问答题2012年A生产企业(增值税一般纳税人)进口货物,海关审定的关税完税价格为500万元,关税税率为10%,海关代征了进口环节的增值税,取得海关进口增值税专用缴款书。从国内市场购进原材料支付的价款为800万元,取得增值税专用发票上注明的增值税为136万元。外销货物的出口离岸价为1000万元人民币;内销货物的不含税销售额为1200万元。该企业出口适用“免抵退”税的税收政策,上期留抵税额50万元。要求计算当期应缴纳或应退的增值税税额及免抵税额。(假定上述货物内销时均适用17%的增值税税率,出口退税率为11%)正确答案:

(1)计算当期进项税额

进口环节海关代征增值税=500×(1+10%)×17%=93.5(万元)

国内采购环节的进项税为136万元

出口货物当期不得免征和抵扣税额=1000×(17%-11%)=60(万元)

上期留抵税额50万元

当期允许抵扣的进项税额合计=93.5+136-60+50=219.5(万元)

(2)计算当期销项税额出口货物免税

内销货物销项税额=1200×17%=204(万元)

(3)当期应纳税额=204-219.5=-15.5(万元)

(4)计算出口货物免抵退税的限额:

当期免抵退税额=1000×11%=110(万元)

由于期末留抵税额15.5万元<当期免抵退税额110万元

当期应退税额=15.5(万元)

当期免抵税额=110-15.5=94.5(万元)。解析: 暂无解析