某证券的收益率状况如表1所示,它的收益率和方差为( )。表1 ××证券的收益率情况表A.0.6%;0.000433B.0.6%;0.000444C.0.7%;0.0004133D.0.7%;0.000444

题目

某证券的收益率状况如表1所示,它的收益率和方差为( )。

表1 ××证券的收益率情况表

A.0.6%;0.000433

B.0.6%;0.000444

C.0.7%;0.0004133

D.0.7%;0.000444

相似考题

更多“某证券的收益率状况如表1所示,它的收益率和方差为()。 表1××证券的收益率情况表 A.0.6%;0.000433B ”相关问题

-

第1题:

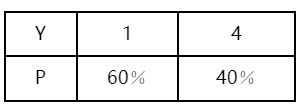

某些资产的预期收益率y的概率分布如表1—4所示,则其方差为( )。?

表1—4随机变量y的概率分布

A.2.16

A.2.16

B.2.76

C.3.16

D.4.76答案:A解析:该资产的预期收益率Y的期望为:E(Y)=1×60%+4×40%=2.2;其方差为:Vαr(Y)=0.6×(1-2.2)2+0.4×(4-2.2)2=2.16。 -

第2题:

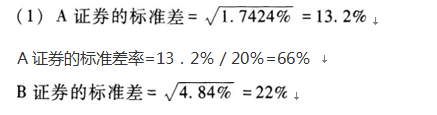

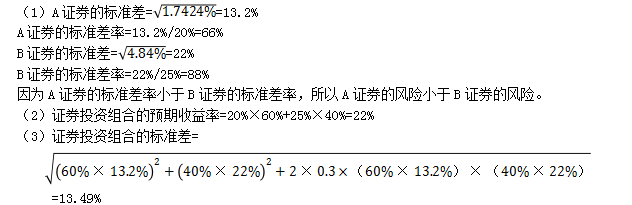

已知:A、B两种证券构成证券投资组合。A证券的预期收益率为20%,方差是1.7424%,投资比重为60%;B证券的预期收益率为25%,方差是4.84%,投资比重为40%;A证券收益率与B证券收益率的相关系数是0.3。

要求:

(1)通过计算,比较A证券和B证券的风险大小。

(2)计算该证券投资组合的预期收益率。

(3)计算该证券投资组合的标准差。

(4)当A证券收益率与B证券收益率的相关系数为0.5时,组合风险和组合预期收益率会有何变化?答案:解析:

B证券的标准差率=22%/25%=88%

因为A证券的标准差率小于B证券的标准差率,所以A证券的风险小于B证券的风险。

(2)证券投资组合的预期收益率=20%x60%+25%x40%=22%

(3)证券投资组合的标准差

(4)相关系数的大小对投资组合预期收益率没有影响,相关系数的大小对投资组合风险有影响,相关系数越大,投资组合的风险越大。 -

第3题:

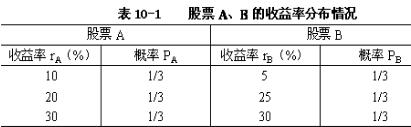

已知A、B两种股票的收益率分布情况如表10-1所示,要求: (1)试比较这两种股票的风险大小; (2)设股票A、B构成一个证券组合,并且已知ωA=1/4,ωB=3/4,ρAB=0.6 试计算该证券组合的期望收益率、方差和标准差。

略 -

第4题:

某些资产的预期收益率Y的概率分布如表1—4所示,则其方差为()。

表1—4随机变量Y的概率分布 A.2.16

A.2.16

B.2.76

C.3.16

D.4.76答案:A解析:该资产的预期收益率Y的期望为:E(Y)=1×60%+4×40%=2.2;其方差为:Vαr(Y)=0.6×(1-2.2)2+0.4×(4-2.2)2=2.16。 -

第5题:

已知:A、B两种证券构成证券投资组合。A证券的预期收益率为20%,方差是1.7424%,投资比重为60%;B证券的预期收益率为25%,方差是4.84%,投资比重为40%;A证券收益率与B证券收益率的相关系数是0.3。

要求:

(1)通过计算比较A证券和B证券的风险大小。

(2)计算该证券投资组合的预期收益率。

(3)计算该证券投资组合的标准差。

(4)当A证券收益率与B证券收益率的相关系数为0.5时,组合风险和组合预期收益率会有何变化?答案:解析:

(4)相关系数的大小对投资组合预期收益率没有影响,相关系数的大小对投资组合风险有影响,相关系数越大,投资组合的风险越大。