某些资产的预期收益率y的概率分布如表1—4所示,则其方差为( )。 表1—4随机变量y的概率分布A.2.16 B.2.76 C.3.16 D.4.76

题目

表1—4随机变量y的概率分布

B.2.76

C.3.16

D.4.76

相似考题

更多“某些资产的预期收益率y的概率分布如表1—4所示,则其方差为( )。 ”相关问题

-

第1题:

某投资者面临四项风险资产,其预期收益率和标准差如表6-3所示。

根据表6-3的数据,①若投资者的风险厌恶度A=4,其会选择资产______;②若投资者是风险中性者(A=0),其会选择资产______。( )

A.Ⅰ;Ⅱ

B.Ⅱ;Ⅲ

C.Ⅱ;Ⅳ

D.Ⅲ;Ⅳ

参考答案:D

解析:根据公式:,可得四项风险资产的效用分别为-8%、-17%、12%和7%,①投资者会选择效用最高的风险资产,故其会选择资产Ⅲ;②风险中性者会选择预期收益率最高的资产Ⅳ。 -

第2题:

假设A证券的收益率概率分布如下,则该证券的期望收益率和方差分别为( )。 1收益率 -2 -1 1 3 1概率 0.2 0.3 0.1 0.4

A.0.6%,5.76%

B.0.6%,4.44%

C.0.6%,3.98%

D.0.8%,5.36%

正确答案:B

该证券的期望收益率E(r)=(-2%)×0.20+(-1%)×0.3+1%×0.1+3%×0.4=0.6%。该证券的方差б2(r)=(-2%-0.6%)2×0.2+(-1%-0.6%)2×0.3+(1%-0.6%)2×0.1+(3%-0.6%)2×0.4=4.44%。 -

第3题:

已知在某股票市场上预期某只股票未来能够取得10%收益率的概率为0.4,遭遇-5%收益率的概率为0.6,则该股票的期望收益率为()。A:1%

B:2%

C:3%

D:4%答案:A解析: -

第4题:

假设有一投资品在4年之内的投资收益率如表7-1所示,则该投资品持有期收益率为()。

{图}A:33.23%

B:34.34%

C:44.21%

D:44.56%答案:C解析:持有期收益率HPY=(1+r1)*(1+r2)*(1+r3)*(1+r4)-1=(1+10%)*(1-5%)*(1+20%)*(1+15%)-1=44.21%。 -

第5题:

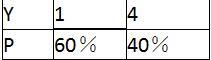

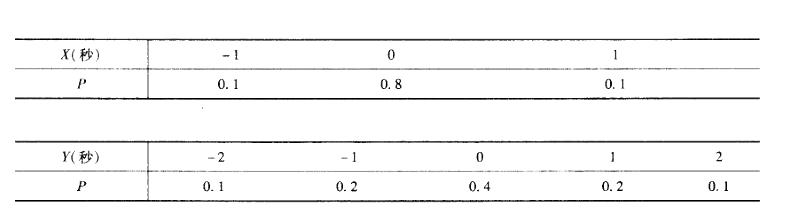

甲乙两种牌子的手表,它们的日走时差分别为X与Y(单位:秒),已知X与Y分别有如表所示的分布列(概率函数),则下列结论正确的有()。

A. E(X) =E(Y) B. E(X)≠E(Y)

C. Var(X) >Var(Y) D. Var(X) E. Var(X) =Var(Y)答案:A,D解析:E(X)=-1 x0. 1 +0 x0. 8 +1 x0. 1 =0 ;

E(Y) = -2x0. 1 +( -1) x0. 2+0x0. 4 + 1 x0. 2+2 x0. 1 =0 ;

Var(X) = ( -1 -0)2 x0. 1 + (0 -0)2 x0. 8 + (1 -0)2 x0. 1 =0.2;

Var(Y) =( -2-0)2 x0.1+ ( -1 - 0)2 x0.2 + (0-0)2 x0. 4 +(1 - 0)2 x0.2 +(2-0)2 x0. 1 =1.2。 -

第6题:

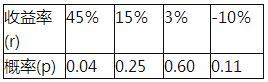

假定股票市场1年后可能出现4种情况,每种情况所对应的收益率和概率如下表所示。

则1年后投资股票市场的预期收益率为( )。A.5.25%

B.6.25%

C.10.00%

D.10.20%答案:B解析:根据题意可得,1年后投资股票市场的预期收益率=45%X0.04+15%X0.25+3%X0.60+(-10%)x0.11=6.25%。 -

第7题:

甲公司有一笔闲置资金,拟投资于某证券组合,由X 、Y、Z 三种股票构成,资金权重分别为40%,30%和30%, β系数分别为2.5,1.5 和1。其中X 股票投资收益率的概率分布如下:

Y、Z 预期收益率分别为10%和8%,无风险利率4%, 市场组合必要收益率9%。

求

(1)X 股票预期收益率?

(2)证券组合预期收益率?

(3)证券组合β系数?

(4)利用资本资产定价模型,计算证券组合的必要收益率,判断是否值得投资?答案:解析:(1)X 股票预期收益率?

30%*20%+50%*12%+20x5%= 13%

(2)证券组合预期收益率?

40%x13%+30%x10%+30%x8%= 10.6%

(3)证券组合β系数?

40%x2.5+30%*1.5+30%x1= 1.75

(4)利用资本资产定价模型,计算证券组合的必要收益率,判断是否值得投资?

4%+ 1.75* (9%-4%) = 12.75%

值得投资,因为预期收益率大于必要报酬率。

考点:风险与收益——证券资产组合的风险与收益及资本资产定价模型 -

第8题:

假设A资产和B资产在不同经济状态下可能的收益率以及各种经济状态出现的概率如下表所示

A资产和B资产形成一个资产组合,A资产和B资产的投资比重各为50%。A、B资产收益率的相关系数为-1。 要求:

(1)计算资产组合的预期收益率;

(2)计算A资产和B资产收益率的标准差;

(3)计算资产组合的方差和标准差。答案:解析:1.A资产的预期收益率=1/3×30%+1/3×10%+1/3×(-7%)=11% B资产的预期收益率=1/3×(-5%)+1/3×7%+1/3×19%=7% 资产组合的预期收益率=11%×50%+7%×50%=9%(1分)

2.A 资产收益率的标准差

B资产收益率的标准差

3.资产组合收益率的方差 =(0.5×15.12%) 2+(0.5×9.80%) 2+2×(-1)×(0.5×15.12%)×(0.5×9.80%) =(0.5×15.12%-0.5×9.80%) 2 =0.071%(1分) 资产组合收益率的标准差=(0.071%) 1/2=|0.5×15.12%-0.5×9.80%|=2.66%(1分) -

第9题:

(2019年)甲公司现有一笔闲置资金,拟投资于某证券组合,该组合由X、Y、Z三种股票构成,资金权重分别为40%、30%、30%,β系数分别为2.5、1.5和1.0。其中X股票投资收益率的概率分布如下:

Y、Z股票的预期收益率分别为10%和8%,当前无险收益率为4%,市场组合的必要收益率为9%。

要求:

(1)计算X股票的预期收益率。

(2)计算该证券组合的预期收益率。

(3)计算该证券组合的β系数。

(4)利用资本资产定价模型计算该证券组合的必要收益率,并据以判断该证券组合是否值得投资。答案:解析:(1)X股票预期收益率=30%×20%+50%×12%+20%×5%=13%

(2)证券组合的预期收益率=40%×13%+10%×30%+8%×30%=10.6%

(3)证券组合的β系数=2.5×40%+1.5×30%+1×30%=1.75

(4)该证券组合的必要收益率=4%+1.75×(9%-4%)=12.75%

由于组合的预期收益率低于组合的必要报酬率,所以该组合不值得投资。 -

第10题:

已知在某股票市场上预期某只股票未来能够取得10%收益率的概率为0.4,遭遇—5%收益率的概率为0.6,则该股票的期望收益率为()。A.1%

B.2%

C.3%

D.4%答案:A解析: -

第11题:

信源X的概率分布为P(X)={1/2,1/3,1/6},信源Y的概率分布为P(Y)={1/3,1/2,1/6},则信源X和Y的熵相等。

正确答案:正确 -

第12题:

判断题信源X的概率分布为P(X)={1/2,1/3,1/6},信源Y的概率分布为P(Y)={1/3,1/2,1/6},则信源X和Y的熵相等。A对

B错

正确答案: 错解析: 暂无解析 -

第13题:

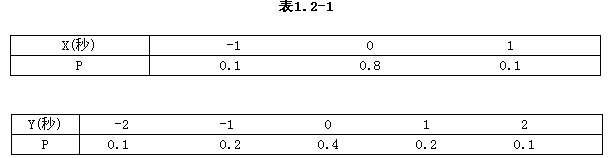

甲乙两种牌子的手表,它们的日走时差分别为X与Y(单位:秒),已知X与Y分别有如表1.2-1所示的分布列(概率函数),则下列结论正确的有( )。

A.E(X)=E(Y)

B.E(X)≠E(Y)

C.Var(X)>Var(Y)

D.Var(X)<Var(Y)

E.Var(X)=Var(Y)

正确答案:AD

解析:E(X)=-1×0.1+0×0.8+1×0.1=0;E(Y)=-2×0.1+(-1)×0.2+0×0.4+1×0.2+2×0.1=0;Var(X)=(-1-0)2×0.1+(0-0)2×0.8+(1-0)2×0.1=0.2;Var(Y)=(-2-0)2×0.1+(-1-0)2×0.2+(0-0)2×0.4+(1-0)2×0.2+(2-0)2×0.1=1.2。 -

第14题:

假定证券A的收益率概率分布如下,该证券的方差为万分之( )。 收益率(%) -2 -1 1 4 概率 0.2 0.3 0.1 0.4

A.4.4

B.5.5

C.6.6

D.7

正确答案:C

-

第15题:

关于方差,下列说法不正确的是()。A:方差越大,这组数据就越离散

B:方差越大,数据的波动也就越大

C:方差越大,不确定性及风险也越大

D:如果是预期收益率的方差越大,则预期收益率的分布就越小答案:D解析:方差用来描述一组数据偏离其平均数的大小,即方差越大,这组数据就越离散,数据的波动性就越大;方差越小,这组数据就越集中,数据的波动性也就越小。预期收益率的方差越大,预期收益率的分布也就越大,不确定性和风险也越大。 -

第16题:

X的分布列如表所示,则概率P(2≤X

A. P2+P3 +P4 +P5 B.P2+P3 +P4

C. P(X4)

E. P(X≤4) -P(X答案:B,C,D,E解析:对于离散型随机变量,当2≤X2 +p3 +p4 =P(X4) -P(X -

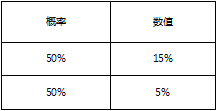

第17题:

某变量的概率分布如表所示,则该变量的标准差是( )。

A、2.5%

A、2.5%

B、5%

C、10%

D、0.25%答案:B解析:50%×15%+50%×5%=10% 标准差=

=5%。 -

第18题:

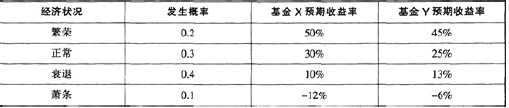

X与Y两个基金在不同经济状况下的预期收益率水平如下表所示:下列叙述正确的是( )。 A 、 两个基金有相同的预期收益率

A 、 两个基金有相同的预期收益率

B 、 基金X的预期收益率小于基金Y的预期收益率

C 、 基金X的预期收益率大于基金Y的预期收益率

D 、 投资者等额分配资金于基金X和Y.则资产组合的预期收益率高于基金Y的预期收益率

E 、 投资者等额分配资金于基金X和Y.则资产组合的预期收益率高于基金X的预期收益率答案:C,D解析:基金×的预期收益率=50%×0.2+30%×0.3+10%×0.4-12%×0.1=21.8%,基金Y的预期收益率=45%×0.2+25%×0.3+13%×0.4-

6%×0.1=21.1%.所以基金X的预期收益率大于基金Y的预期收益率.投资者等额分配资金于基金X和Y.则资产组合的预期收益率高于基金Y的预期

收益率。 -

第19题:

假设A股票收益率的概率分布情况如下:

B股票的预期收益率为14%,标准差为16%,若A、B股票投资的价值比例为3∶2。

(1)计算A股票的预期收益率、方差和标准差;

(2)计算AB股票组合的预期收益率;

(3)如果两种股票的相关系数是0.5,计算该组合预期收益率的标准差;

(4)如果两种股票的相关系数是1,计算该组合预期收益率的标准差。答案:解析:1.A股票的预期收益率=0.4×30%+0.2×15%+0.4×(-5%)=13%(0.5分) A股票收益率的方差=(30%-13%)2×0.4+(15%-13%)2×0.2+(-5%-13%)2×0.4=2.46%(1分) A股票收益率的标准差=2.46%1/2=15.68%(0.5分)

2.组合的预期收益率=13%×60%+14%×40%=13.4%(1分)

3.组合的标准差=(0.6 2 ×2.46%+0.4 2 ×16% 2 +2×0.5×0.6×0.4×15.68%×16%) 1/2 =13.77%(1分)

4.组合的标准差=(0.6 2 ×2.46%+0.4 2 ×16% 2 +2×1×0.6×0.4×15.68%×16%) 1/2 =60%×15.68%+40%×16%=15.81%(1分) -

第20题:

甲公司现有一笔闲置资金,拟投资于某证券组合,该组合由X、Y、Z三种股票构成,资金权重分别为40%、30%和30%,β系数分别为2.5、1.5和1,其中X股票投资收益率的概率分布如下表所示。

Y、Z股票的预期收益率分别为10%和8%,当前无风险利率为4%,市场组合的必要收益率为9%。

要求:

(1)计算X股票的预期收益率。

(2)计算该证券组合的预期收益率。

(3)计算该证券组合β系数。

(4)利用资本资产定价模型计算该证券组合的必要收益率,并据以判断该证券组合是否值得投资。答案:解析:(1)X股票的预期收益率=30%×20%+50%×12%+20%×5%=13%

(2)该证券组合的预期收益率=40%×13%+30%×10%+30%×8%=10.6%

(3)该证券组合β系数=40%×2.5+30%×1.5+30%×1=1.75

(4)该证券组合的必要收益率=4%+1.75×(9%-4%)=12.75%

由于该证券组合的必要收益率12.75%大于该证券组合的预期收益率10.6%,所以该证券组合不值得投资。 -

第21题:

已知某资产的预期收益率为10%,标准离差率为5%,则该资产收益率的方差为()。A.0.0025%

B.0.50%

C.0.025%

D.0.20%答案:A解析:由“标准离差率=标准离差/期望值”,可得:标准离差=期望值×标准离差率=10%×5%=0.50%,方差=标准离差×标准离差=0.50%×0.50%=0.0025%。 -

第22题:

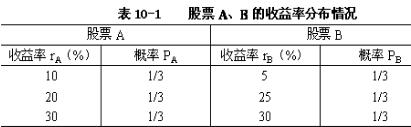

已知A、B两种股票的收益率分布情况如表10-1所示,要求: (1)试比较这两种股票的风险大小; (2)设股票A、B构成一个证券组合,并且已知ωA=1/4,ωB=3/4,ρAB=0.6 试计算该证券组合的期望收益率、方差和标准差。

略 -

第23题:

单选题投资者把其财富的30%投资于一项预期收益率为15%、方差为4%的风险资产,70%投资于收益率为6%的国库券,则他的资产组合的预期收益率为( )A11.4%

B8.7%

C29.5%

D12%

正确答案: C解析: