适当组合收益率相关系数为-1的两个金融资产,可以获得无风险收益率。( )

题目

适当组合收益率相关系数为-1的两个金融资产,可以获得无风险收益率。( )

相似考题

更多“适当组合收益率相关系数为-1的两个金融资产,可以获得无风险收益率。( ) ”相关问题

-

第1题:

适当组合收益率相关系数为一1的两个金融资产,可以获得无风险收益率。( )

此题为判断题(对,错)。

正确答案:√

-

第2题:

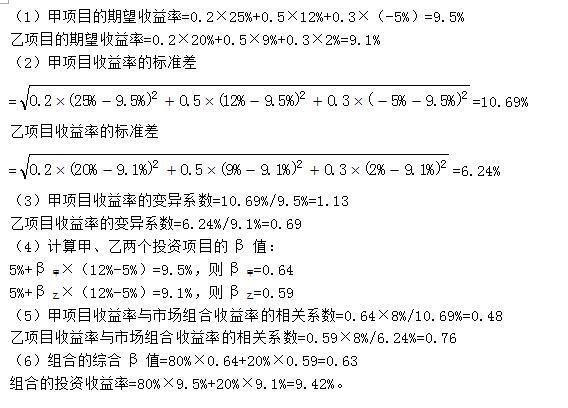

甲、乙两个投资项目获得的收益率及相关概念资料如下表所示:

要求:

(1)分别计算甲、乙两个投资项目的期望收益率;

(2)分别计算甲、乙两个投资项目收益率的标准差;

(3)分别计算甲、乙两个投资项目收益率的变异系数;

(4)假设资本资产定价模型成立,无风险报酬率为5%,股票市场的平均收益率为12%,分别计算甲、乙两个投资项目的β值;

(5)假设股票市场收益率的标准差为8%,分别计算甲、乙两个投资项目收益率与市场组合收益率的相关系数;

(6)假设按照80%和20%的比例投资甲、乙两个投资项目构成投资组合,计算该组合的综合β值和组合的投资收益率。答案:解析:

-

第3题:

1、假设市场投资组合的收益率和方差分别为12%和0.36,无风险收益率为6%,A股票收益率的方差是0.25,与市场投资组合收益率的相关系数为0.6,则该股票的必要收益率为()。

A.8.5%

B.9%

C.11%

D.18%

B -

第4题:

如果某投资组合的必要收益率等于无风险收益率,则该组合的β系数为1。( )

正确答案:×

必要收益率=无风险收益率 风险收益率=无风险收益率 β?市场风险溢酬,由于必要收益率=无风险收益率,所以,该组合的风险收益率=0,由此可知,该组合的β系数=O。 -

第5题:

假设市场投资组合的收益率和方差分别为12%和0.36,无风险收益率为6%,A股票收益率的方差是0.25,与市场投资组合收益率的相关系数为0.6,则该股票的必要收益率为()。

A.8.5%

B.9%

C.11%

D.18%

B