你管理的股票基金的预期风险溢价为 10% ,标准差为 14% ,短期国库劵利率为 6%。股票基金的风险回报率是多少? A.0.71 B.1.00 C.1.19 D.1.91

题目

B.1.00

C.1.19

D.1.91

相似考题

更多“你管理的股票基金的预期风险溢价为 10% ,标准差为 14% ,短期国库劵利率为 6%。股票基金的风险回报率是多少? ”相关问题

-

第1题:

某股票的β值是1.5,市场组合的年预期收益率为15%,无风险利率为6%,则该股票的预期年回报率是( )。

A.0.195

B.0.135

C.0.21

D.0.225

正确答案:A

-

第2题:

股票A的预期报酬率为10%,标准差为25%,贝他系数为1.25;股票B的预期报酬率为12%,标准差为15%,贝他系数为1.5,则有关股票A和股票B风险的说法正确的有( )。

A.股票A的系统性风险比股票B的系统性风险大;

B.股票A的系统性风险比股票B的系统性风险小;

C.股票A的总风险比股票B的总风险大;

D.股票A的总风险比股票B的总风险小。

正确答案:BC

股票A的β系数小于股票B的β系数,所以,股票A的系统性风险比股票B的系统性风险小。又由于股票A与股票B的预期报酬率不相等,所以,不能直接根据标准差来判断总风险,应进一步计算变化系数来测度总风险,股票A的变化系数=25%/10%=2.5,股票B的变化系数=15%/12%=1.25,所以,股票A的总风险比股票B的总风险大。 -

第3题:

共用题干

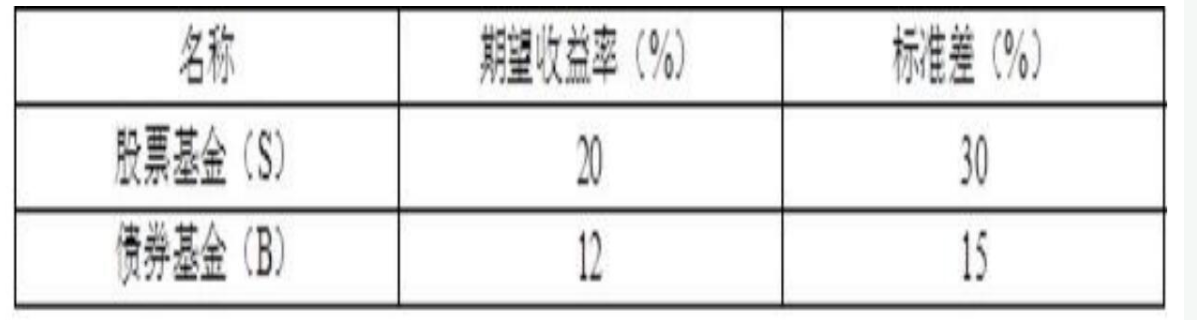

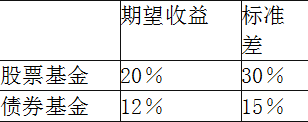

李先生正在考虑投资三种共同基金。第一种是股票基金;第二种是长期政府债券与公司债券基金;第三种是收益率为8%的短期国库券货币市场基金。这些风险基金的概率分布如表3-5所示。基金的收益率之间的相关系数为0.10。

根据案例回答14-22题。接上题,投资者在短期国库券、股票基金和债券基金上投资比例分别为()。

A:短期国库券21.16%,股票基金35.60%,债券基金43.24%

B:短期国库券34.60%,股票基金21.16%,债券基金44.24%

C:短期国库券43.24%,股票基金21.16%,债券基金35.60%

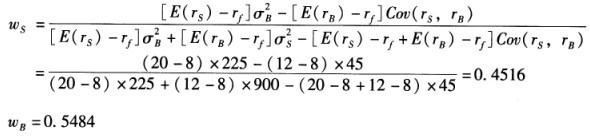

D:短期国库券78.84%,股票基金9.56%,债券基金11.6%答案:A解析:由E(rS)=20%,E(rB)=12%,σS=30%,σB=15%,p=0.10,可得j最小差资产组合

由上题可知最小方差组合股票基金和债券基金的比例分别为17.39%和82.61%,所以E(rMin)=0.1739*20%+0.8261*12%=13.39%。标准差按照公式计算如下:

最优资产组合的每种资产的比例计算如下:

由上题可知最优风险资产组合中的股票和债券的比重分别为45.16%、54.84%,期望收益率和标准差计算如下:

根据公式计算最优资本配置线的报酬与波动性比率,可得:[E(rP)-rf]/σP=(15.61%-8%)/16.54%=0.4601

因为投资者资产组合必在资本配置线上,资本配置线为:E(rc)=rf+[E(rP)-rf]/σP*σc=8%+0.4601σc令E(rc)=14%,可以求出最优资产组合的标准差为13.04%。

资产组合的预期收益率为14%,是国库券利率和股票与债券的最优组合p的平均预期收益率。用X表示该资产组合的比例,在最优资本配置线上的任意资产组合的均值为:E(rc)=(1-X)rf+XE(rP)=rf+X[E(rP)-rf]=8%+X(15.61%-8%)=14%,可得:X=0.7884,1-X=0.2116即投资于国库券的比例。总资产组合中股票比例=0.7884*0.4516=0.3560;总资产组合中债券比例=0.7884*0.5484=0.4324。

设投资于股票基金的适当比例为ws,而wB=1-ws即投资于债券基金的比例:由14%=20%ws+12%*(1-ws)=12%+8%ws;可得:ws=0.25。即25%投资于股票,75%投资于债券。

资产组合的标准差为:

-

第4题:

一位养老基金经理正在考虑三种共同基金。第一种是股票基金,第二种是长期政府债券与公司债券基金,第三种是回报率为8%的以短期国库券为内容的货币市场基金。这些风险基金的概率分布如下:

基金回报率之间的相关系数为0.10。 A.两种风险基金的最小方差资产组合的投资比例是多少?这种资产组合回报率的期望值与标准差各是多少? B.这家养老基金所能达到的最大夏普比率是多少?答案:解析:A.设投资于股票基金的比例为WS,投资于债券基金的比例为WB(=1-WS),风险投资组合的期望收益率为:E(rP)=0.2WS+0.12(1-WS)=0.12+0.08WS,标准差为:

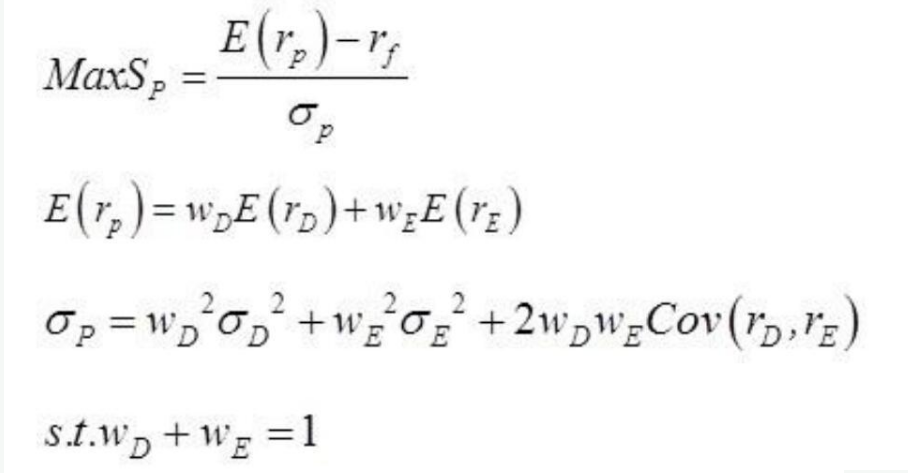

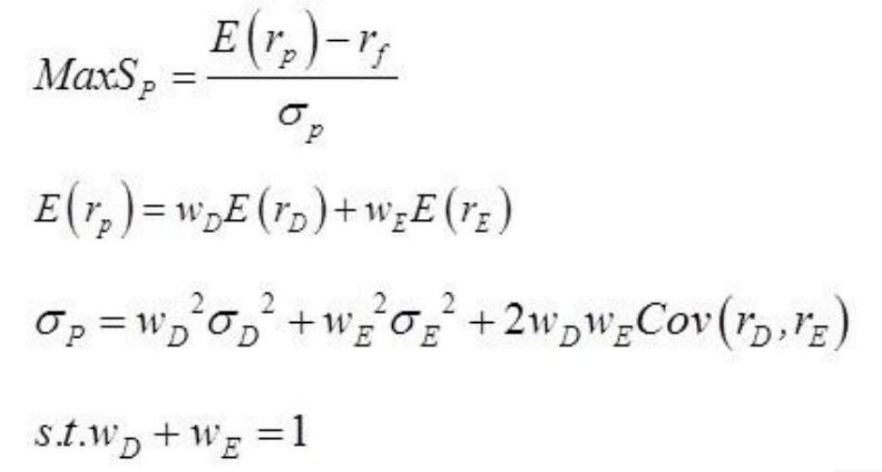

当WS=0.1739,WB=0.8261时,σP=0.1389最小。此时E(rP)=0.1739×0.2+0.8261×0.12=0.1381。 B.由题知,求最大夏普比率转化为:

在两种风险资产的条件下,最优风险投资组合(最小方差投资组合)的权重解可表示如下:

按照公式,债券基金的投资比例为WD=[(12%-8%)×0.32-(20%-8%)×0.1×0.3×0.15]/[(12%-8%)×0.32+(20%-8%)×0.152-(12%-8%+20% -8%)×0.1×0.3×0.15]=(0.0036-0.00054)/(0.0036+0.0027-0.00072) ≈0.5484;股票基金的投资比例为WE=1-WB=1-0.5484=0.4516。最优风险投资组合的期望收益与标准差分别为:E(rP)=0.5484×12%+0.4516×20%≈15.61%;σP=[(0.5484×0.15)2+(0.4516×0.3)2+(2×0.5484×0.4516×0.1×0.3×0.15)]1/2≈16.54%。 这家养老基金所能达到的最大夏普比率是:

-

第5题:

考虑你管理的风险资产组合期望收益为 11% ,标准差为 15% ,假定无风险利率为 5%, (1)你的委托人要把她的总投资预算的多大一部分投资于你的风险资产组合中,才能使她的总投资预期回报率等于 8%? (2)她的投资回报率的标准差是多少? (3)另一委托人要求标准差不得大于 12% ,那他能得到的最大的预期回报是多少?答案:解析:(1)根据题意,要求 E〔rc)=Wp×E(Rp)+wf×rf=8% E(rc)=Wp×11%+(1-Wp)×5%=8% Wp=05 所以委托人应当将50%的投资预第投资于险资产组合中 (2)σc=Wp×σp=0.5×15%=7.5% 她的投资回报率的标准差为7.5% (3)由于另一委托人要求标准差不得大于12%,则可知风险资产组合所占比例最大为 Y=12%/15%=0.8:因此该委托人能够投资于风险资产组台的最大比重为0.8 则有E(R)=08×11%+0.2×5%=9.8% 他能得到的最大预期回报为9.8% -

第6题:

李先生正在考虑投资三种共同基金。第一种是股票基金;第二种是长期政府债券与公司债券基金;第三种是收益率为8%的短期国库券货币市场基金。这些风险基金的概率分布如表 所示。基金的收益率之间的相关系数为0.10。

表 风险基金期望收益与标准差

两种风险基金的最小方差资产组合的投资比例分别为( )。A.股票基金17.39%;债券基金82.61%

B.股票基金36.45%;债券基金63.55%

C.股票基金44.16%;债券基金55.84%

D.股票基金82.62%:债券基金17.38%答案:A解析:

-

第7题:

已知某股票的β系数为2.4,平均风险股票报酬率为15%,无风险利率为5%。下列说法中不正确的是( )。A.权益市场风险溢价为15%

B.该股票的风险溢价为24%

C.该股票的资本成本为29%

D.权益市场风险溢价为10%答案:A解析:权益市场风险溢价=15%-5%=10%,选项A的说法错误,选项D的说法正确;该股票的风险溢价=2.4×10%=24%,选项B的说法正确;该股票的资本成本=5%+24%=29%,选项C的说法正确。 -

第8题:

假定市场可以用下面三种系统风险及相应的风险溢价进行描述,工业生产的风险溢价为6%,利率风险溢价为2%,消费者信心风险溢价为4%,使用套利定价理论确定该股票的均衡收益率。若无风险利率为6%,该股票的期望收益率为()。

- A、15%

- B、6%

- C、16%

- D、20%

正确答案:C -

第9题:

假设某股票的B值为1.4,无风险利率为5%,市场组合回报率为8%,该股票的必要回报率是多少()

- A、9.2%

- B、10.3%

- C、15.2%

正确答案:A -

第10题:

你管理的股票基金的预期风险溢价为10%,标准差为14%,股票基金的风险回报率是()

- A、0.71

- B、1.00

- C、1.19

- D、1.91

正确答案:A -

第11题:

单选题你管理的股票基金的预期风险溢价为10%,标准差为14%,股票基金的风险回报率是()A0.71

B1.00

C1.19

D1.91

正确答案: C解析: 暂无解析 -

第12题:

单选题假定市场可以用下面三种系统风险及相应的风险溢价进行描述,工业生产的风险溢价为6%,利率风险溢价为2%,消费者信心风险溢价为4%,使用套利定价理论确定该股票的均衡收益率。若无风险利率为6%,该股票的期望收益率为()。A15%

B6%

C16%

D20%

正确答案: D解析: 暂无解析 -

第13题:

假设短期国库券的利率为6%,市场组合收益率为10%。如果一项资产组合由25%的A公司股票和75%的B公司股票组成。A公司股票的β值为1.1,B公司股票的β值为1.25。该项组合的β系数和组合的风险溢价分别为()。A、2.22 5.3%

B、1.3 4.84%

C、1.21 4.84%

D、1.5 5.3%

参考答案:C

-

第14题:

某公司今年每股股息为0.05元,预期今后每股股息将以每年10%的速度稳定增长。当前的无风险利率为0.03,市场组合的风险溢价为0.08,此公司的股票的β值为1.5,计算:此公司股票当前的合理价格应该是多少( )。

A.25

B.15

C.10

D.5

正确答案:C

K=Rf+[E(Rm)-Rf]β=0.03+0.08×1.5=0.15P=0.5/(K-0.1)=10 -

第15题:

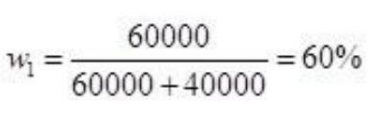

你管理的股票基金的预期风险溢价为10%,标准差为14%,短期国库券利率为6%,你的委托人决定将60000美元投资于你的股票基金,将40000美元投资于货币市场的短期国库券基金,委托人投资组合的夏普比率是多少?( )A.0.71

B.1.00

C.1.19

D.1.91答案:A解析:股票基金的权重

所以,投资组合的风险溢价为:10%×w1=6%,投资组合的标准差为:σ=14%×w1 =8.4%,代入公式得到投资组合的夏普比率为:

-

第16题:

某基金的平均收益率为14%,基金的平均无风险利率为4%,基金的标准差为0.05,基金的系统风险为0.9,那么该基金的夏普指数为( )。A.1.8

B.2.5

C.3.4

D.2.0答案:D解析:

-

第17题:

A公司今年每股股息为0.50元,预期今后每股股息将以每年10%的速度稳定增长。当前的无风险利率为0.03,市场组合的风险溢价为0.08,A公司股票的β值为1.50。那么,A公司股票当前的合理价格P0是多少()。A:10.2元

B:10.1元

C:10元

D:9元答案:C解析:A公司今年每股股息为0.50元,预期今后每股股息将以每年10%的速度稳定增长。当前的无风险利率为0.03,市场组合的风险溢价为0.08,A公司股票的I3值为1.50。那么,A公司股票当前的合理价格P0是多少?首先,根据股票现金流估价模型中的不变增长模型,得出A公司股票当前的合理价格P0为:P0=0.5/(k-0.1)式中k——必要收益率(或风险调整贴现率)。其次,根据证券市场线有:k=rF+[E(rM)-rF]βP=0.03+0.08*1.50=0.15最后,得出A公司股票当前的合理价格:P0=0.5/(k-0.1)=0.5/(0.15-0.1)=10(元) -

第18题:

已知A股票的预期收益率为10%,收益率的标准差为7%,假设无风险收益率为4%,A股票风险价值系数为0.2,则A股票的风险收益率与必要收益率分别是( )。

A、14%;18%

B、2%;6%

C、12%;16%

D、8%;12%答案:A解析:A股票收益率的标准离差率=7%/10%=0.7,风险收益率=风险价值系数收益率价值系数收益率标准离差率,A股票风险收益率=0.20.7100%=14%,A股票必要收益率=4%+14%=18% -

第19题:

已知甲股票的预期报酬率为12%,标准差为15%,乙股票的预期报酬率为15%,标准差为16%,下列结论正确的是()。

- A、甲股票优于乙股票

- B、甲股票的风险大于乙股票

- C、甲股票的风险小于乙股票

- D、两只股票的风险无法进行比较

正确答案:B -

第20题:

采用资本资产定价模型,分析师计算出某公司普通股的预期风险调整回报率为17%。该公司股票的β值为2,股本的总体预期市场回报率为10%。无风险回报率为3%。其他条件不变,在什么情况下该公司股票的预期风险调整回报率将增加?()

- A、无风险回报率减少

- B、公司股票的β值减少

- C、股票的总体预期市场回报率减少

- D、公司股票的波动性减少

正确答案:A -

第21题:

某股票去年支付了3美元的股息。某投资者预期下一年的股息将上升20%,年末的售价为60美元。已知无风险利率为6%,市场回报率为10%,股票的B值为1.8。该股票的价值是多少()

- A、58.4美元

- B、63.6美元

- C、67.2美元

正确答案:B -

第22题:

A公司今年每股股息为0.6元,预期今后每股股息将稳定不变。当前的无风险利率为0.03,市场组合的风险溢价为0.06,A公司股票的β值为0.5,那么,A公司股票当前的合理价格P0是()。

- A、5元

- B、6元

- C、9元

- D、10元

正确答案:D -

第23题:

单选题股票基金的期望风险溢价为10%,标准差为14%,短期国库券利率为6%。投资者有100000美元资金,资于股票基金和货币市场的短期国库券基金的比例分别为0.6、0.4。则该投资者资产组合的期望收益率与标准差分别为( )。A11.3,7.4%

B11.7%,9.14%

C12%,8.7%

D12%,8.4%

E11.5%,8.7%

正确答案: E解析:

基金的期望收益率=国库券利率+风险溢价=6%+10%=16%。投资者资产组合的期望收益率为0.6×16%+0.4×6%=12%。标准差为0.6×14%=8.4%。