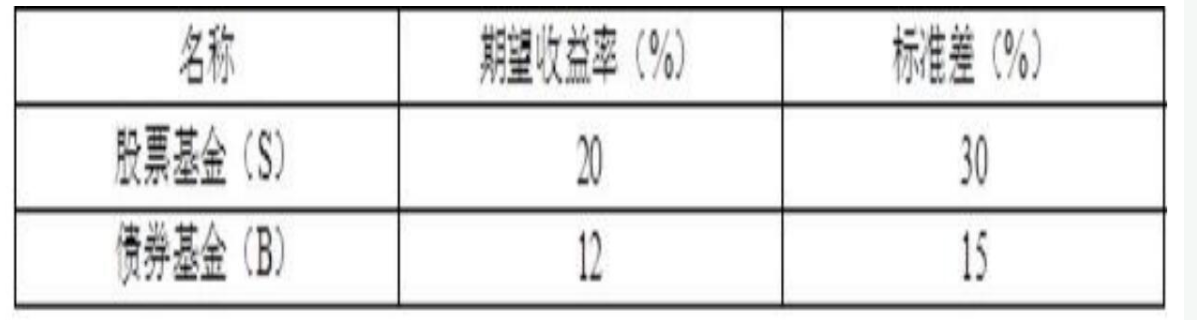

一位养老基金经理正在考虑三种基金:第一种是股票基金。第二种是长期政府债券与公司债券基金,第三种是回报率为8%的以短期国库券为内容的货币市场基金。这些风险基金的概率分布如下:股票基金的期望收益率是20%,标准差是30%;债券基金的期望收益率是12%,标准差是15%;基金回报率之间的相关系数为0.10,则下列说法正确的是( )。A.股票基金收益率与债券基金收益率的协方差是45%B.用股票基金和债券基金进行组合,能得到的最低标准差是l 3%C.用股票基金和债券基金进行组合得到最低标准差时,组合的期望收益率是13

题目

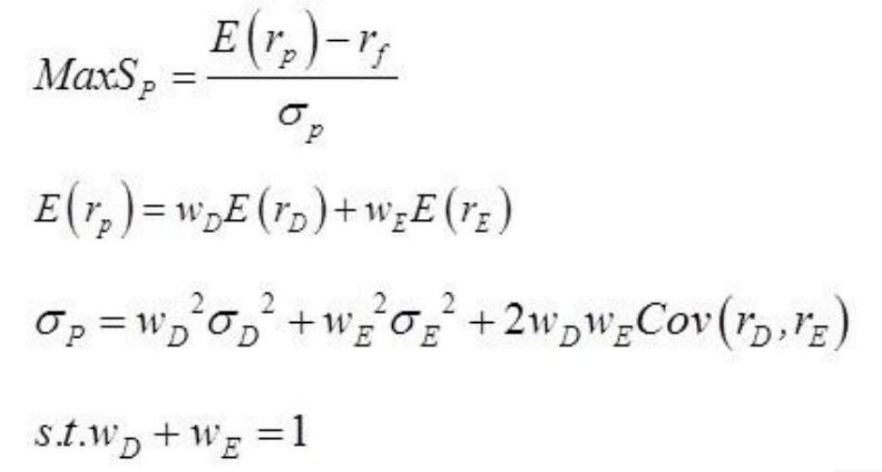

一位养老基金经理正在考虑三种基金:第一种是股票基金。第二种是长期政府债券与公司债券基金,第三种是回报率为8%的以短期国库券为内容的货币市场基金。这些风险基金的概率分布如下:股票基金的期望收益率是20%,标准差是30%;债券基金的期望收益率是12%,标准差是15%;基金回报率之间的相关系数为0.10,则下列说法正确的是( )。

A.股票基金收益率与债券基金收益率的协方差是45%

B.用股票基金和债券基金进行组合,能得到的最低标准差是l 3%

C.用股票基金和债券基金进行组合得到最低标准差时,组合的期望收益率是13.39%

D.若投资者对他的资产组合的期望收益率要求为14%,则其能选择的最佳投资组合的标准差是13.04%

E.以上说法都是正确的

相似考题

更多“一位养老基金经理正在考虑三种基金:第一种是股票基金。第二种是长期政府债券与公司债券基金,第三 ”相关问题

-

第1题:

共用题干

李先生正在考虑投资三种共同基金。第一种是股票基金;第二种是长期政府债券与公司债券基金;第三种是收益率为8%的短期国库券货币市场基金。这些风险基金的概率分布如表3-5所示。基金的收益率之间的相关系数为0.10。

根据案例回答14-22题。接上题,李先生的资产组合的标准差是()。

A:11.54%

B:12.89%

C:14.13%

D:16.36%答案:C解析:由E(rS)=20%,E(rB)=12%,σS=30%,σB=15%,p=0.10,可得j最小差资产组合

由上题可知最小方差组合股票基金和债券基金的比例分别为17.39%和82.61%,所以E(rMin)=0.1739*20%+0.8261*12%=13.39%。标准差按照公式计算如下:

最优资产组合的每种资产的比例计算如下:

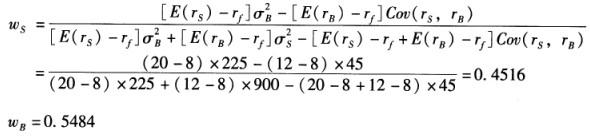

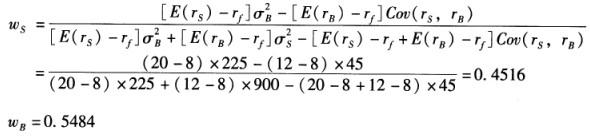

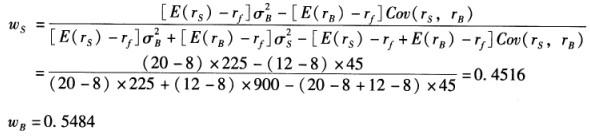

由上题可知最优风险资产组合中的股票和债券的比重分别为45.16%、54.84%,期望收益率和标准差计算如下:

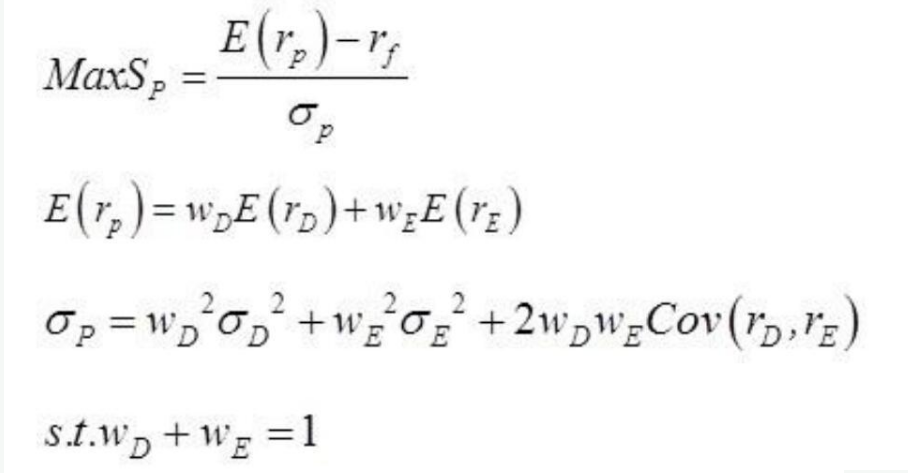

根据公式计算最优资本配置线的报酬与波动性比率,可得:[E(rP)-rf]/σP=(15.61%-8%)/16.54%=0.4601

因为投资者资产组合必在资本配置线上,资本配置线为:E(rc)=rf+[E(rP)-rf]/σP*σc=8%+0.4601σc令E(rc)=14%,可以求出最优资产组合的标准差为13.04%。

资产组合的预期收益率为14%,是国库券利率和股票与债券的最优组合p的平均预期收益率。用X表示该资产组合的比例,在最优资本配置线上的任意资产组合的均值为:E(rc)=(1-X)rf+XE(rP)=rf+X[E(rP)-rf]=8%+X(15.61%-8%)=14%,可得:X=0.7884,1-X=0.2116即投资于国库券的比例。总资产组合中股票比例=0.7884*0.4516=0.3560;总资产组合中债券比例=0.7884*0.5484=0.4324。

设投资于股票基金的适当比例为ws,而wB=1-ws即投资于债券基金的比例:由14%=20%ws+12%*(1-ws)=12%+8%ws;可得:ws=0.25。即25%投资于股票,75%投资于债券。

资产组合的标准差为:

-

第2题:

共用题干

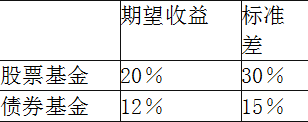

李先生正在考虑投资三种共同基金。第一种是股票基金;第二种是长期政府债券与公司债券基金;第三种是收益率为8%的短期国库券货币市场基金。这些风险基金的概率分布如表3-5所示。基金的收益率之间的相关系数为0.10。

根据案例回答14-22题。最优资产组合下每种资产的比例分别为()。

A:股票基金17.39%,债券基金82.61%

B:股票基金45.16%,债券基金54.84%

C:股票基金35.45%,债券基金64.55%

D:股票基金82.61%,债券基金17.39%答案:B解析:由E(rS)=20%,E(rB)=12%,σS=30%,σB=15%,p=0.10,可得j最小差资产组合

由上题可知最小方差组合股票基金和债券基金的比例分别为17.39%和82.61%,所以E(rMin)=0.1739*20%+0.8261*12%=13.39%。标准差按照公式计算如下:

最优资产组合的每种资产的比例计算如下:

由上题可知最优风险资产组合中的股票和债券的比重分别为45.16%、54.84%,期望收益率和标准差计算如下:

根据公式计算最优资本配置线的报酬与波动性比率,可得:[E(rP)-rf]/σP=(15.61%-8%)/16.54%=0.4601

因为投资者资产组合必在资本配置线上,资本配置线为:E(rc)=rf+[E(rP)-rf]/σP*σc=8%+0.4601σc令E(rc)=14%,可以求出最优资产组合的标准差为13.04%。

资产组合的预期收益率为14%,是国库券利率和股票与债券的最优组合p的平均预期收益率。用X表示该资产组合的比例,在最优资本配置线上的任意资产组合的均值为:E(rc)=(1-X)rf+XE(rP)=rf+X[E(rP)-rf]=8%+X(15.61%-8%)=14%,可得:X=0.7884,1-X=0.2116即投资于国库券的比例。总资产组合中股票比例=0.7884*0.4516=0.3560;总资产组合中债券比例=0.7884*0.5484=0.4324。

设投资于股票基金的适当比例为ws,而wB=1-ws即投资于债券基金的比例:由14%=20%ws+12%*(1-ws)=12%+8%ws;可得:ws=0.25。即25%投资于股票,75%投资于债券。

资产组合的标准差为:

-

第3题:

李先生正在考虑投资三种共同基金。第一种是股票基金;第二种是长期政府债券与公司债券基金;第三种是收益率为8%的短期国库券货币市场基金。这些风险基金的概率分布如表 所示。基金的收益率之间的相关系数为0.10。

表 风险基金期望收益与标准差

两种风险基金的最小方差资产组合的投资比例分别为( )。A.股票基金17.39%;债券基金82.61%

B.股票基金36.45%;债券基金63.55%

C.股票基金44.16%;债券基金55.84%

D.股票基金82.62%:债券基金17.38%答案:A解析:

-

第4题:

共用题干

李先生正在考虑投资三种共同基金。第一种是股票基金;第二种是长期政府债券与公司债券基金;第三种是收益率为8%的短期国库券货币市场基金。这些风险基金的概率分布如表3-5所示。基金的收益率之间的相关系数为0.10。

根据案例回答14-22题。最优资本配置线下的最优报酬与波动性比率是()。

A:0.3519

B:0.4601

C:0.4872

D:0.5482答案:B解析:由E(rS)=20%,E(rB)=12%,σS=30%,σB=15%,p=0.10,可得j最小差资产组合

由上题可知最小方差组合股票基金和债券基金的比例分别为17.39%和82.61%,所以E(rMin)=0.1739*20%+0.8261*12%=13.39%。标准差按照公式计算如下:

最优资产组合的每种资产的比例计算如下:

由上题可知最优风险资产组合中的股票和债券的比重分别为45.16%、54.84%,期望收益率和标准差计算如下:

根据公式计算最优资本配置线的报酬与波动性比率,可得:[E(rP)-rf]/σP=(15.61%-8%)/16.54%=0.4601

因为投资者资产组合必在资本配置线上,资本配置线为:E(rc)=rf+[E(rP)-rf]/σP*σc=8%+0.4601σc令E(rc)=14%,可以求出最优资产组合的标准差为13.04%。

资产组合的预期收益率为14%,是国库券利率和股票与债券的最优组合p的平均预期收益率。用X表示该资产组合的比例,在最优资本配置线上的任意资产组合的均值为:E(rc)=(1-X)rf+XE(rP)=rf+X[E(rP)-rf]=8%+X(15.61%-8%)=14%,可得:X=0.7884,1-X=0.2116即投资于国库券的比例。总资产组合中股票比例=0.7884*0.4516=0.3560;总资产组合中债券比例=0.7884*0.5484=0.4324。

设投资于股票基金的适当比例为ws,而wB=1-ws即投资于债券基金的比例:由14%=20%ws+12%*(1-ws)=12%+8%ws;可得:ws=0.25。即25%投资于股票,75%投资于债券。

资产组合的标准差为:

-

第5题:

一位养老基金经理正在考虑三种共同基金。第一种是股票基金,第二种是长期政府债券与公司债券基金,第三种是回报率为8%的以短期国库券为内容的货币市场基金。这些风险基金的概率分布如下:

基金回报率之间的相关系数为0.10。 A.两种风险基金的最小方差资产组合的投资比例是多少?这种资产组合回报率的期望值与标准差各是多少? B.这家养老基金所能达到的最大夏普比率是多少?答案:解析:A.设投资于股票基金的比例为WS,投资于债券基金的比例为WB(=1-WS),风险投资组合的期望收益率为:E(rP)=0.2WS+0.12(1-WS)=0.12+0.08WS,标准差为:

当WS=0.1739,WB=0.8261时,σP=0.1389最小。此时E(rP)=0.1739×0.2+0.8261×0.12=0.1381。 B.由题知,求最大夏普比率转化为:

在两种风险资产的条件下,最优风险投资组合(最小方差投资组合)的权重解可表示如下:

按照公式,债券基金的投资比例为WD=[(12%-8%)×0.32-(20%-8%)×0.1×0.3×0.15]/[(12%-8%)×0.32+(20%-8%)×0.152-(12%-8%+20% -8%)×0.1×0.3×0.15]=(0.0036-0.00054)/(0.0036+0.0027-0.00072) ≈0.5484;股票基金的投资比例为WE=1-WB=1-0.5484=0.4516。最优风险投资组合的期望收益与标准差分别为:E(rP)=0.5484×12%+0.4516×20%≈15.61%;σP=[(0.5484×0.15)2+(0.4516×0.3)2+(2×0.5484×0.4516×0.1×0.3×0.15)]1/2≈16.54%。 这家养老基金所能达到的最大夏普比率是: