某项目不确定因素为建设投资、运营负荷、销售价格和原材料价格,如果这四个因素分别向不利方向变化20%、15%、7%和10%,项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是( )。A.建设投资 B.销售价格 C.运营负荷 D.原材料价格

题目

B.销售价格

C.运营负荷

D.原材料价格

相似考题

更多“某项目不确定因素为建设投资、运营负荷、销售价格和原材料价格,如果这四个因素分别向不利方向变化20%、15%、7%和10%,项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是( )。”相关问题

-

第1题:

某项目的项目投资财务内部收益率为14%,原料价格上涨20%时,项目投资财务内部收益率降为10%。若项目基准收益率为10%.,则该项目原料价格的敏感度系数和临界点分别为( )。(2016年真题)A:-1.43和20%

B:1.43和-20%

C:2和-20%

D:-2和20%答案:A解析:本题考查的是敏感性分析。敏感度系数=评价指标变化率不确定因素变化率=(10%-14%)/14%/20%=-14.43。临界点即原料价格上涨20%。参见教材P364。 -

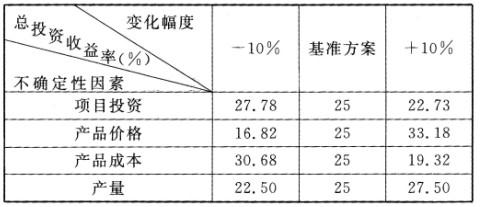

第2题:

某建设项目选定项目投资、产品价格、产品成本和产量四个不确定性因素,各按±10%的变化幅度分析其对项目总投资收益率的影响,分析数据见下表。

基准方案用平均敏感度方法判定,四个不确定性因素中最敏感的因素是()A、项目投资

B、产品价格

C、产品成本

D、产量答案:B解析:所谓敏感因素是指该不确定因素的数值有较小的变动就能使项目经济评价指标出现较显著改变的因素。敏感度系数的计算公为:SAF=△A/A/△F/F。式中:SAF——评价指标A对于不确定因素F的敏感度系数;△A/A——不确定因素F发生△F变化率时,评价指标A的相应变化率,%;△F/F——不确定因素F的变化率,%。 -

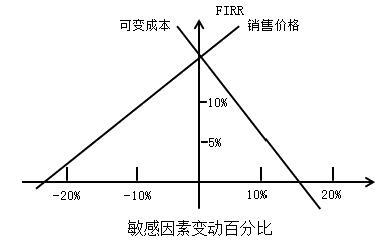

第3题:

某投资项目的敏感性分析选定财务内部收益率为分析指标,销售价格和可变成本为不确定因素,分析结果如下图所示。如果项目的基准收益率为10%,则根据该图,可变成本的临界点大约为( )。

A.5%

A.5%

B.10%

C.15%

D.20%答案:A解析:本题考查的是敏感性分析。内部收益率随可变成本的变化曲线与基准收益率线相交的交点就是可变成本变化的临界点,用该点对应的不确定因素的变化率表示,用该变化率换算的不确定因素的变化数值就成为临界值,可以估算出可变成本的临界点小于10%。则选择A选项。参见教材P367。 -

第4题:

某项目的项目投资财务内部收益率为14%,原料价格上涨20%时,项目投资财务内部收益率降为10%。若项目基准收益率为10%,则该项目原料价格的敏感度系数和临界点分别为( )。A.-1.43,20%

B.1.43,-20%

C.2,-20%

D.-2,20%答案:A解析:考点: 敏感性分析。[(10%-14%)/14%]/20%=-1.43。内部收益率降到基准收益率时,敏感因素的变化率,就是其临界点,所以是 20%。 -

第5题:

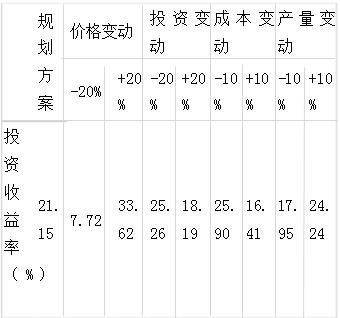

某公司拟建一项目,项目规划方案的投资收益率为21.15%,财务基准收益率为12%,考虑到项目实验过程中的一些不确定因素对投资收益率的影响,试作价格因素和投资因素在+20%,成本因素和产量因素可能在+10%范围变化的敏感性分析(有关计算结果见下表)。

由上表可知,当价格因素变动+1%时,投资收益率的相对变动-0.67%~+0.62%;当投资因素变动+1%时,投资收益率的相对变动-0.15%~0.21%;当成本因素变动+1%时,投资收益率的相对变动-0.47%~0.48%;当产量因素变动+1%时,投资收益率的相对变动-0.32%~+0.31%。可见,价格因素变动引起的投资收益率相对变动最大,为敏感性因素,其次是成本因素和产量因素,而投资的变化影响最小,为不敏感因素。

略 -

第6题:

某项目不确定因素为建设投资、运营负荷、销售价格和原材料价格,如果这四个因素分别向不利方向变化20%、15%、7%和10%,项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是()。

- A、建设投资

- B、销售价格

- C、运营负荷

- D、原材料价格

正确答案:B -

第7题:

某项目不确定因素为建设投资、经营成本、销售价格和原材料价格,如果这四个因素分别向不利方向变化20%、12%、7%和10%时,项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是()。

- A、建设投资

- B、经营成本

- C、销售价格

- D、原材料价格

正确答案:C -

第8题:

某项目基本方案的财务内部收益里15%,以建设投资作为敏感因素进行敏感性分析,当建设投资分别增长和降低10%时,财务内部收益率分别是12%和17.5%,则项目财务内部收益率相对于建设投资的敏感度系数是()。

- A、-1.835

- B、-2和-1.76

- C、7.835

- D、2和1.76

正确答案:B -

第9题:

单选题某通信建设项目的计算期为10年,基准收益率10%,经计算静态投资回收期为7年,则该项目的财务内部收益率()。AFIRR<10%

BFIRR>10%

CFIRR=10%

D不确定

正确答案: D解析: 暂无解析 -

第10题:

多选题下列敏感性分析的内容和方法说法中正确的有()等。A临界点是指不确定因素的变化使项目由可行变为不可行的临界数值

B临界点是该不确定因素使内部收益率等于基准收益率时的变化百分率

C敏感度系数是项目效益指标变化率与不确定因素变化率之比

D敏感度系数低,表示项目效益对该不确定因素敏感程度高

E临界点可用该百分率对应的具体数值表示

正确答案: A,C解析: 暂无解析 -

第11题:

单选题某项目的项目投资财务内部收益率为14%。原料价格上涨20%时,项目投资财务内部收益率降为10%。若项目基准收益率为10%,则该项目原料价格的敏感度系数和临界点分别为()。A-1.43和20%

B1.43和20%

C2和-20%

D-2和20%

正确答案: A解析: -

第12题:

单选题现对某技术方案进行评价,确定性评价得到技术方案的内部收益率为18%,选择3个影响因素对其进行敏感性分析,当产品价格下降3%、原材料上涨3%,建设投资上涨3%时,内部收益率分别降至8%、11%、9%。因此,该项目的最敏感性因素是()。A建设投资

B原材料价格

C产品价格

D内部收益率

正确答案: A解析: 暂无解析 -

第13题:

某项目基本方案的财务内部收益率为15%,对应的原材料价格为8000元/吨,若原材料价格为9000元/吨,则该项目的财务内部收益率为12%,该财务内部收益率指标对项目原材料价格的敏感度系数为( )。A.1.8

B.-1.6

C.-1.8

D.-2.0答案:B解析:[(12%-15%)/15%]/[(9000-8000)/8000]=-1.6 -

第14题:

某项目基本方案的财务内部收益率15%。以建设投资作为敏感因素进行敏感性分析,当建设投资分别增长和降低10%时,财务内部收益率分别是12%和17.5%,则项目财务内部收益率相对于建设投资的敏感度系数是( )。A.-1.835

B.-2和-1.67

C.1.835

D.2和1.67答案:B解析:本题考查的是敏感性分析。[(12%-15%)/15%]/10%=-2。[(17.5%-15%)/15%]/-10%=-1.67。参见教材P364。 -

第15题:

某项目基本方案的财务内部收益率15%。以建设投资作为敏感因素进行敏感性分析,当建设投资分别增长和降低1O%时,财务内部收益率分别是12%和17.5%,则项目财务内部收益率相对于建设投资的敏感度系数是()A:-1.835

B:-2和-1.67

C:1.835

D:2和1.67答案:B解析:①△A/A=(0.12-0.15)/0.15=-0.2;E建1=-0.2/0.1=-2。②△A/A=(0.175-0.15)/0.15=0.167;E建2=0.167/(-O.1)=-1.67。 -

第16题:

某项目不确定因素为建设投资、运营负荷、销售价格和原材料价格,如果这4个因素分别向不利方向变化20%、15%、7%和10%、项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是 ()

A.建设投资 B.销售价格

C.运营负荷 D.原材料价格答案:B解析:【精析】敏感度系数是项目效益指标变化的百分率与不确定因_素变化的百分率—之比。敏感度系数高,表示项目效益对该不确定因素敏感程度高,提示应重视该不确定因素对项目效益的影响。题中销售价格变化率最小,却使得财务内部收益率变化率同其他变化率较大的不确定因素的财务内部收益率变化率一样,因此是最敏感的因素。 -

第17题:

下列选项中,并不随不确定因素变化率变化而变化的是()的项目效益指标。

- A、建设投资

- B、负荷变化

- C、销售价格

- D、基准收益率

正确答案:D -

第18题:

某投资项目以财务内部收益率为敏感性分析对象,计算出建设投资、销售价格、原材料价格不确定因素的临界点分别为12.3%、-7.1%、22.4%,则该项目的最敏感因素是()。

- A、建设投资

- B、销售价格

- C、原材料价格

- D、经营成本

正确答案:B -

第19题:

某项目基本方案的财务内部收益率为15%,对应的原材料价格为8000元/吨,若原材料价格为9000元/吨,则该项目的财务内部收益率为12%。该财务内部收益率指标对项目原材料价格的敏感度系数为()。

- A、1.8

- B、-1.6

- C、-1.8

- D、.2.O

正确答案:B -

第20题:

单选题下列选项中,并不随不确定因素变化率变化而变化的是()的项目效益指标。A建设投资

B负荷变化

C销售价格

D基准收益率

正确答案: A解析: 暂无解析 -

第21题:

单选题某技术方案进行单因素敏感性分析的结果是:产品售价下降10%时内部收益率的变化率为55%;原材料价格上涨10%时内部收益率的变化率为39%;建设投资上涨10%时内部收益率的变化率为50%;人工工资上涨10%时内部收益率的变化率为30%。则该技术方案的内部收益率对( )最敏感。A人工工资

B产品售价

C原材料价格

D建设投资

正确答案: D解析: -

第22题:

单选题某项目不确定因素为建设投资、经营成本、销售价格和原材料价格,如果这四个因素分别向不利方向变化20%、12%、7%和10%时,项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是()。A建设投资

B经营成本

C销售价格

D原材料价格

正确答案: B解析: 暂无解析 -

第23题:

单选题某投资项目以财务内部收益率为敏感性分析对象,计算出建设投资、销售价格、原材料价格不确定因素的临界点分别为12.3%、-7.1%、22.4%,则该项目的最敏感因素是()。A建设投资

B销售价格

C原材料价格

D经营成本

正确答案: C解析: 暂无解析 -

第24题:

单选题某项目基本方案的财务内部收益率15%。以建设投资作为敏感因素进行敏感性分析,当建设投资分别增长和降低10%时,财务内部收益率分别是12%和17.5%,则项目财务内部收益率相对于建设投资的敏感度系数是()。A-1.835

B-2和-1.67

C1.835

D2和1.67

正确答案: B解析: