某公司2020年计划生产单位售价为15元的A产品。该公司目前有两个生产方案可供选择: 方案一:单位变动成本为7元,固定性经营成本为60万元; 方案二:单位变动成本为8.25元,固定性经营成本为45万元。 该公司资金总额为200万元,资产负债率为45%,负债的平均年利率为10%。预计年销售量为20万件,不考虑所得税的影响。 根据上述资料,回答下列问题: 方案二的总杠杆系数为( )。 A.1.5 B.1.1111 C.1.7582 D.1.6667

题目

方案一:单位变动成本为7元,固定性经营成本为60万元;

方案二:单位变动成本为8.25元,固定性经营成本为45万元。

该公司资金总额为200万元,资产负债率为45%,负债的平均年利率为10%。预计年销售量为20万件,不考虑所得税的影响。

根据上述资料,回答下列问题:

方案二的总杠杆系数为( )。

B.1.1111

C.1.7582

D.1.6667

相似考题

更多“某公司2020年计划生产单位售价为15元的A产品。该公司目前有两个生产方案可供选择: ”相关问题

-

第1题:

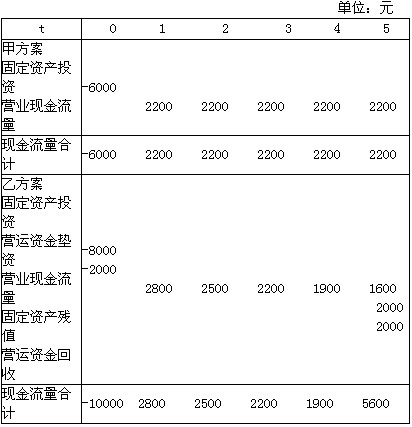

某公司有两个投资项目,其现金流量见下表,该公司的资金成本为10%。

要求:(1)分别计算两个方案的净现值;

(2)若甲方案和乙方案为互斥选择项目,问应选择哪个方案?

正确答案:(1)甲方案的净现值=2200×3.791 -6000=2340.2(元) 乙方案的净现值=2800×0.909+2500×0.826 +2200×0.751+1900×0.683+5600×0.621-10000 =1037.7(元) (2)根据以上计算结果应选择甲方案。

(1)甲方案的净现值=2200×3.791 -6000=2340.2(元) 乙方案的净现值=2800×0.909+2500×0.826 +2200×0.751+1900×0.683+5600×0.621-10000 =1037.7(元) (2)根据以上计算结果,应选择甲方案。 -

第2题:

某项目施工所需机械有两种方案满足要求。方案一为购置方案,购置费用120万元,单位产量可变费用为500元;方案二为租赁方案,单位产量可变费用为800元。关于机械方案选择的说法,正确的是( )。2017真题A、施工数量大于2400小于4000个生产单位时,应选择方案一

B、施工数量大于4000个生产单位时,应选择方案二

C、施工数量为2400个生产单位时,应选择方案一或方案二

D、施工数量为4000个生产单位时,应选择方案一或方案二答案:D解析:本题考查的是折算费用法。设临界产量是X,则有:500X+1200000=800X,X=4000。所以当处于临界产量4000时,选择方案一或方案二都是可以的。 -

第3题:

某公司2020年计划生产单位售价为15元的A产品。该公司目前有两个生产方案可供选择:

方案一:单位变动成本为7元,固定性经营成本为60万元;

方案二:单位变动成本为8.25元,固定性经营成本为45万元。

该公司资金总额为200万元,资产负债率为45%,负债的平均年利率为10%。预计年销售量为20万件,不考虑所得税的影响。

根据上述资料,回答下列问题:

方案一的总杠杆系数为( )。A.1.6

B.1.7582

C.1.0989

D.1.1111答案:B解析:方案一:

EBIT=20×(15-7)-60=100(万元)

经营杠杆系数=(EBIT+F)/EBIT=(100+60)/100=1.6

负债总额=200×45%=90(万元)

利息=90×10%=9(万元)

财务杠杆系数=EBIT/(EBIT-I)=100/(100-9)=1.0989

总杠杆系数=1.6×1.0989=1.7582 -

第4题:

某公司2020年计划生产单位售价为15元的A产品。该公司目前有两个生产方案可供选择:

方案一:单位变动成本为7元,固定性经营成本为60万元;

方案二:单位变动成本为8.25元,固定性经营成本为45万元。

该公司资金总额为200万元,资产负债率为45%,负债的平均年利率为10%。预计年销售量为20万件,不考虑所得税的影响。

根据上述资料,回答下列问题:

对比两个方案的总风险,下列说法正确的是( )。A.方案一的总风险大

B.方案二的总风险大

C.两个方案的风险一样

D.无法判断两个方案的风险大小答案:A解析:由于方案一的总杠杆系数大于方案二的总杠杆系数,所以,方案一的总风险大。 -

第5题:

某公司目前有两个项目可供选择,两者计算期相同,其净现金流量见下表。

【问题】

若该公司要求项目投入资金必须在3 年内回收,应选择哪个项目

答案:解析:项目A 的累计净现金流量计算见下表:

答案:解析:项目A 的累计净现金流量计算见下表:

按投资回收期计算式,项目A 投资回收期=3-1+2800/2800=3(年)

项目B 的累计净现金流量计算见下表:

按投资回收期计算式,项目B 投资回收期=4-1+1040/2400=3.43(年)

因此应该选择项目A。 -

第6题:

某公司只生产一种产品,单位售价为10.5元,每月销售量为2000件,单位变动成本为7元,每月固定成本为3000元。为了增加利润,有两个方案可供选择。第一方案:将售价降低0.5元,销售量可望增加35%;第二方案:不降低售价而每月花500元作广告,销售量可望增加20%。试问哪个方案更为有利?

正确答案: 方案一的目标利润=[(10.5-0.5)-7]×2000×(1+35%)-3000=5100(元)

方案二的目标利润=(10.5-7)×2000×(1+20%)-(3000+500)=4900(元)

由于方案一的目标利润比方案而的目标利润多200元,所以方案一更为有利。 -

第7题:

现有甲、乙两个投资方案,甲方案固定投资80万元,生产单位产品变动成本为100元;乙方案固定投资50万元,生产单位产品变动成本为110元单位产品价格均为150元。若计划产量达到15000个时,产品均能售出。则根据两个方案的保本获利能力,可以认为()。

- A、甲方案优于乙方案

- B、乙方案优于甲方案。

- C、两个方案均无法保本,都不可行

- D、两个方案保本和获利能力相同。

正确答案:B -

第8题:

某公司在不同地区有两个A、B两家工厂生产同—种产品,A工厂固定的成本为$20,000,000,自动化程度较高,生产一单位产品需耗用变动成本$6;B工厂固定的成本为10,000,000,为劳动密集型企业,生产一单位产品需耗用变动成本$7。该企业产品的销售价格为$10,如果该公司现在接到一个生产10,000个产品的新订单,A、B两厂的产能均有剩余,应选择以下哪项方案()

- A、应该选择A工厂进行生产,可以获得$30,000利润;

- B、应该选择B工厂进行生产,可以获得$40,000利润;

- C、应该选择A工厂进行生产,可以比B工厂多获得$10,000利润;

- D、应该选择B工厂进行生产,可以比A工厂多获得$10,000利润;

正确答案:C -

第9题:

问答题某公司拟进行一项投资。目前有甲、乙两种方案可供选择。如果投资于甲方案其原始投资额会比乙方案高60000元,但每年可获得的收益比乙方案多10000元。假设该公司要求的最低报酬率为12%,方案的持续年限为n年,分析n处于不同取值范围时应当选择哪一种方案?正确答案: 使每年多获得10000元收益的现值等于60000元时甲乙两个方案是等价的,即60000=10000×(P/A,12%,n)即:(P/A,12%,n)=6查年金现值系数表可知:(P/A,12%,11)=5.9377

(P/A,12%,12)=6.1944由内插法可知:(n-11)/(12-11)=(6-5.9377)/(6.1944-5.9377)n≈11.24(年)所以如果方案能够持续11.24年以上,该公司应当选择甲方案;如果方案的持续年限短于11.24年,则公司应当选择乙方案;如果方案恰好能够持续11.24年,则选择任何一个方案都是可以的。解析: 暂无解析 -

第10题:

单选题某公司在生产主要产品的同时,还生产了某种副产品。该种副产品可直接对外出售,该公司规定的售价为每公斤200元。本月主产品和副产品发生的生产成本总额为100万元,副产品的产量为300公斤。假定该公司按预先规定的副产品的售价确定副产品的成本。则主产品的成本为()元。A940000

B0

C60000

D1000000

正确答案: D解析: 副产品的成本=200×300=60000(元)。主产品的成本=1000000-60000=940000(元)。 -

第11题:

问答题某公司只生产一种产品,单位售价为10.5元,每月销售量为2000件,单位变动成本为7元,每月固定成本为3000元。为了增加利润,有两个方案可供选择。第一方案:将售价降低0.5元,销售量可望增加35%;第二方案:不降低售价而每月花500元作广告,销售量可望增加20%。试问哪个方案更为有利?正确答案: 方案一的目标利润=[(10.5-0.5)-7]×2000×(1+35%)-3000=5100(元)

方案二的目标利润=(10.5-7)×2000×(1+20%)-(3000+500)=4900(元)

由于方案一的目标利润比方案而的目标利润多200元,所以方案一更为有利。解析: 暂无解析 -

第12题:

单选题某公司在生产主产品——甲产品的同时,附带生产出P产品。P产品可直接对外出售,公司规定的售价为150元/千克,单位税金和利润50元。某月甲产品和P产品发生的生产成本的总额为400000元,P产品的产量为400千克。假定该公司按预先规定的P产品的售价确定P产品的成本。则甲产品应负担的成本金额为()元。A360000

B60000

C400000

D280000

正确答案: B解析: P产品的成本=(150-50)× 400=40000(元),甲产品应负担的成本=400000-40000=360000(元)。参考教材P272—273。 -

第13题:

有A和B两个投资方案,A方案固定投资80万元,生产单位产品变动成本为100元,B方案固定投资50万元,生产单位产品变动成本为110元。单位产品售价均为150元。若计划产量为15000个并均能售出,则根据两个方案的保本获利能力,可以得出以下哪个判断?()A.两个方案的获利能力相同

B.A方案优于B方案

C.两个方案均不可行

D.B方案优于A方案答案:B解析:用收益减去总成本,A方案成本低于B方案成本,在收益相同的情况下,显然A方案的优于B方案。

-

第14题:

某项目施工所需机械有两种方案满足要求。方案一为购置方案,购置费用120万元,单位产量可变费用为500元;方案二为租赁方案,单位产量可变费用为800元。关于机械方案选择的说法,正确的是( )。A、施工数量大于2400小于4000个生产单位时,应选择方案一

B、施工数量大于4000个生产单位时,应选择方案二

C、施工数量为2400个生产单位时,应选择方案一或方案二

D、施工数量为4000个生产单位时,应选择方案一或方案二答案:D解析:教材P65

本题考查的是折算费用法。视 频 试 看 http://niutk.wangxiao.cn , V I P 考霸特训班 设临界产量是X,则有:500X+1200000=800X,X=4000。所以当处于临界产量4000时,选择方案一或方案二都是可以的。 -

第15题:

某公司2020年计划生产单位售价为15元的A产品。该公司目前有两个生产方案可供选择:

方案一:单位变动成本为7元,固定性经营成本为60万元;

方案二:单位变动成本为8.25元,固定性经营成本为45万元。

该公司资金总额为200万元,资产负债率为45%,负债的平均年利率为10%。预计年销售量为20万件,不考虑所得税的影响。

根据上述资料,回答下列问题:

预计销售量下降25%,方案一的息税前利润下降的百分比为( )。A.27.47%

B.37.5%

C.40%

D.43.96%答案:C解析:当销售量下降25%时,方案一的息税前利润下降=1.6×25%=40% -

第16题:

某公司2015年计划生产单位售价为15元的A产品。该公司目前有两个生产方案可供选择:

方案一:单位变动成本为7元,固定成本为60万元;

方案二:单位变动成本为8.25元,固定成本为45万元。

该公司资金总额为200万元,资产负债率为45%,负债的平均年利率为10%。预计年销售量为20万件,该企业目前正处于免税期。

要求(计算结果保留小数点后四位):

(1)计算方案一的经营杠杆系数、财务杠杆系数及总杠杆系数;

(2)计算方案二的经营杠杆系数、财务杠杆系数及总杠杆系数;

(3)预计销售量下降25%,两个方案的息税前利润各下降多少?

(4)对比两个方案的总风险;

(5)假定其他因素不变,只调整方案一的资产负债率,方案一的资产负债率为多少时,才能使得方案一的总风险与方案二的总风险相等?答案:解析:(1)方案一:

EBIT=20×(15-7)-60=100(万元)

经营杠杆系数=(EBIT+F)/EBIT=(100+60)/100=1.6

负债总额=200×45%=90(万元)

利息=90×10%=9(万元)

财务杠杆系数=EBIT/(EBIT-I)=100/(100-9)=1.0989

总杠杆系数=1.6×1.0989=1.7582

(2)方案二:

EBIT=20×(15-8.25)-45=90(万元)

经营杠杆系数=(EBIT+F)/EBIT=(90+45)/90=1.5

负债总额=200×45%=90(万元)

利息=90×10%=9(万元)

财务杠杆系数=EBIT/(EBIT-I)=90/(90-9)=1.1111

总杠杆系数=1.5×1.1111=1.6667

(3)当销售量下降25%时,方案一的息税前利润下降=1.6×25%=40%

当销售量下降25%时,方案二的息税前利润下降=1.5×25%=37.5%

(4)由于方案一的总杠杆系数大于方案二的总杠杆系数,所以,方案一的总风险大。

(5)如果方案一的总风险与方案二的总风险相等,则方案一的总杠杆系数=方案二的总杠杆系数=1.6667,方案一的财务杠杆系数=总杠杆系数/经营杠杆系数=1.6667/1.6=1.0417,即1.0417=EBIT/(EBIT-I)=100/(100-I),I=4.0031(万元),负债总额=4.0031/10%=40.031(万元),资产负债率=40.031/200=20.02%。 -

第17题:

某公司拟进行一项投资。目前有甲、乙两种方案可供选择。如果投资于甲方案其原始投资额会比乙方案高60000元,但每年可获得的收益比乙方案多10000元。假设该公司要求的最低报酬率为12%,方案的持续年限为n年,分析n处于不同取值范围时应当选择哪一种方案?

正确答案: 使每年多获得10000元收益的现值等于60000元时甲乙两个方案是等价的,即60000=10000×(P/A,12%,n)即:(P/A,12%,n)=6查年金现值系数表可知:(P/A,12%,11)=5.9377

(P/A,12%,12)=6.1944由内插法可知:(n-11)/(12-11)=(6-5.9377)/(6.1944-5.9377)n≈11.24(年)所以如果方案能够持续11.24年以上,该公司应当选择甲方案;如果方案的持续年限短于11.24年,则公司应当选择乙方案;如果方案恰好能够持续11.24年,则选择任何一个方案都是可以的。 -

第18题:

企业生产与运作计划编制的过程一般包括()

- A、认识机会

- B、确立目标

- C、考察计划的前提

- D、确定可供选择的方案

- E、评估各种备选方案

- F、选择方案

正确答案:A,B,C,D,E,F -

第19题:

组织的计划过程是一下哪种顺序。()

- A、环境分析→确定目标→拟定可供选择的方案→选择方案→编制计划

- B、环境分析→拟定可供选择的方案→确定目标→选择方案→编制计划

- C、确定目标→选择方案→编制计划→拟定可供选择的方案→环境分析

- D、选择方案→编制计划→拟定可供选择的方案→环境分析→确定目标

正确答案:A -

第20题:

单选题某公司在不同地区有两个A、B两家工厂生产同—种产品,A工厂固定的成本为$20,000,000,自动化程度较高,生产一单位产品需耗用变动成本$6;B工厂固定的成本为10,000,000,为劳动密集型企业,生产一单位产品需耗用变动成本$7。该企业产品的销售价格为$10,如果该公司现在接到一个生产10,000个产品的新订单,A、B两厂的产能均有剩余,应选择以下哪项方案()A应该选择A工厂进行生产,可以获得$30,000利润;

B应该选择B工厂进行生产,可以获得$40,000利润;

C应该选择A工厂进行生产,可以比B工厂多获得$10,000利润;

D应该选择B工厂进行生产,可以比A工厂多获得$10,000利润;

正确答案: C解析: 暂无解析 -

第21题:

多选题企业生产与运作计划编制的过程一般包括()A认识机会

B确立目标

C考察计划的前提

D确定可供选择的方案

E评估各种备选方案

F选择方案

正确答案: F,D解析: 暂无解析 -

第22题:

问答题计算分析题: 某公司2013年计划生产单位售价为19.5元的产品。该公司目前有两个生产方案可供选择: 方案一:单位变动成本为9.1元,固定成本为78万元; 方案二:单位变动成本为10.73元,固定成本为58.5万元。 该公司资金总额为260万元,资产负债率为45%,负债的平均年利率为10%。预计年销售量为26万件,该企业目前正处于免税期。 要求(计算结果保留小数点后四位): (1)计算方案一的经营杠杆系数、财务杠杆系数及总杠杆系数; (2)计算方案二的经营杠杆系数、财务杠杆系数及总杠杆系数; (3)预测当销售量下降25%,两个方案的息税前利润各下降多少个百分比? (4)对比两个方案的总风险; (5)假定其他因素不变,只调整方案一的资产负债率,方案一的资产负债率为多少时,才能使得方案一的总风险与方案二的总风险相等?正确答案: (1)方案一:

息税前利润=26×(19.5-9.1)-78=192.4(万元)

经营杠杆系数=(192.4+78)/192.4=1.4054

负债总额=260×45%=117(万元)

利息=117×10%=11.7(万元)

财务杠杆系数=192.4/(192.4-11.7)=1.0647

总杠杆系数=1.4054×1.0647=1.4963

(2)方案二:

息税前利润=26×(19.5-10.73)-58.5=169.52(万元)

经营杠杆系数=(169.52+58.5)/169.52=1.3451

负债总额=260×45%=117(万元)

利息=117×10%=11.7(万元)

财务杠杆系数=169.52/(169.52-11.7)=1.0741

总杠杆系数=1.3451×1.0741=1.4448

(3)当销售量下降25%时,方案一的息税前利润下降=1.4054×25%=35.14%

当销售量下降25%时,方案二的息税前利润下降=1.3451×25%=33.63%。

(4)由于方案一的总杠杆系数大于方案二的总杠杆系数,所以,方案一的总风险大。

(5)如果方案一的总风险与方案二的总风险相等,则方案一的总杠杆系数=方案二的总杠杆系数=1.4448,方案一的财务杠杆系数=总杠杆系数/经营杠杆系数=1.4448/1.4054=1.0280,即1.0280=EBIT/(EBIT-I)=192.4/(192.4-I),I=5.2405(万元),负债总额=5.2405/10%=52.405(万元),资产负债率=52.405/260=20.16%。解析: 暂无解析 -

第23题:

单选题组织的计划过程是一下哪种顺序。()A环境分析→确定目标→拟定可供选择的方案→选择方案→编制计划

B环境分析→拟定可供选择的方案→确定目标→选择方案→编制计划

C确定目标→选择方案→编制计划→拟定可供选择的方案→环境分析

D选择方案→编制计划→拟定可供选择的方案→环境分析→确定目标

正确答案: B解析: 暂无解析 -

第24题:

问答题TM公司下年度计划生产单位售价为12元的甲产品。该公司目前有两个生产方案可供选择:A方案:单位变动成本为6.75元,固定成本为675000元。B方案:单位变动成本为8.25元,固定成本为401250元。该公司资产总额为2250000元,资产负债率为40%,负债的平均年利率为10%,没有优先股。预计年销售量为200000件,该企业目前正处于免税期。要求:(1)计算A、B两个方案的经营杠杆系数,并预测当销售量下降25%,两个方案的息税前利润各下降多少?(计算结果保留小数点后四位,下同)(2)计算两个方案的财务杠杆系数。(3)计算两个方案的总杠杆系数,对比两个方案的总风险。(4)假定其他因素不变,只调整A方案的资产负债率,A方案的资产负债率为多少时,才能使得A方案的总风险与B方案的总风险相等?正确答案:解析: