某个体工商户李甲2019年取得生产经营收入22万元,生产经营成本为20万元(含购买一辆非经营用小汽车支出8万元);另将自己的文字作品手稿原件拍卖,取得收入20万元。下列关于李甲2019年个人所得税纳税事项的表述中,正确的是( )。A.小汽车支出可以在税前扣除 B.经营所得应纳个人所得税的计税依据为10万元 C.手稿原件拍卖所得应并入经营所得计税 D.手稿原件拍卖所得应按照“财产转让所得”项目缴纳个人所得税

题目

某个体工商户李甲2019年取得生产经营收入22万元,生产经营成本为20万元(含购买一辆非经营用小汽车支出8万元);另将自己的文字作品手稿原件拍卖,取得收入20万元。下列关于李甲2019年个人所得税纳税事项的表述中,正确的是( )。

A.小汽车支出可以在税前扣除

B.经营所得应纳个人所得税的计税依据为10万元

C.手稿原件拍卖所得应并入经营所得计税

D.手稿原件拍卖所得应按照“财产转让所得”项目缴纳个人所得税

B.经营所得应纳个人所得税的计税依据为10万元

C.手稿原件拍卖所得应并入经营所得计税

D.手稿原件拍卖所得应按照“财产转让所得”项目缴纳个人所得税

相似考题

参考答案和解析

答案:B

解析:

选项A,非经营用小汽车支出不得税前扣除;选项B,经营所得应纳个人所得税的计税依据=22-20+8=10(万元),生计费在综合所得中扣除;选项C、D,手稿原件拍卖所得应按照“特许权使用费所得”项目缴纳个人所得税,不并入经营所得计税。

更多“某个体工商户李甲2019年取得生产经营收入22万元,生产经营成本为20万元(含购买一辆非经营用小汽车支出8万元);另将自己的文字作品手稿原件拍卖,取得收入20万元。下列关于李甲2019年个人所得税纳税事项的表述中,正确的是( )。”相关问题

-

第1题:

张某为熟食加工个体户,2013年取得生产经营收入20万元,生产经营成本18万元(含购买一辆非经营用小汽车支出8万元);另取得个人文物拍卖收入30万元,不能提供原值凭证,该文物经文物部门认定为海外回流文物。下列关于张某2013年个人所得税纳税事项的表述中,正确的是( )。A.小汽车支出可以在税前扣除

B.生产经营所得应纳个人所得税的计税依据为5.8万元

C.文物拍卖所得按拍卖收入额的3%缴纳个人所得税

D.文物拍卖所得应并入生产经营所得一并缴纳个人所得税答案:B解析:选项A:非经营用小汽车支出不得在税前扣除;选项B:应纳税所得额=20-(18-8)-4.2=5.8(万元);选项C:按转让收入额的2%计算缴纳个人所得税;选项D:拍卖物品属于财产转让所得,不能并入生产经营所得征收个人所得税。

【知识点】 其他 -

第2题:

张某为熟食加工个体户,2019 年取得生产经营收入20万元,生产经营成本18万元(含购买一辆非经营用小汽车支出8万元) ;另取得个人文物拍卖收人30万元,不能提供原值凭证,该文物经文物部门认定为海外回流文物。下列关于张某2019年个人所得税纳税事项的表述中,正确的是( ) 。

A.小汽车支出可以在税前扣除

B.生产经营所得应纳个人所得税的计税依据为4万元

C.文物拍卖所得按拍卖收人额的3%缴纳个人所得税

D.文物拍卖所得应并入生产经营所得-并缴纳个人所得税答案:B解析:选项A:非经营用小汽车支出不得在税前扣除;选项B:应纳税所得额=20- ( 18-8) -6 (生计费5000*12)=4(万元) ;选项C:按转让收人额的2%计算缴纳个人所得税;选项D:拍卖物品属于财产转让所得,不能并人生产经营所得征收个人所得税。 -

第3题:

李某以违法犯罪所得的20 万元出资并取得公司股权。对李某犯罪行为处罚时,就其股权处置的下列表述中,正确的是( )。A.将李某的出资从公司中抽出,补偿受害人损失

B.将李某的出资从公司中抽出,并将公司注册资本减少20 万元

C.采取拍卖或者变卖的方式处置李某的股权

D.将李某的出资从公司中抽出,其他股东对20 万元出资承担连带责任答案:C解析:以贪污、受贿、侵占、挪用等违法犯罪所得的货市出资后取得股权的,对违法犯罪行为予以追究、处罚时,应当采取拍卖或者交卖的方式处直其股权(而不能直接将出资财产从公司抽出)。 -

第4题:

某科研所当年取得事业收入(非专项资金收入)100万元,取得债券利息收入10万元,发生事业支出(其他资金支出)80万元,开展经营活动取得收入50万元,发生经营支出为40万元。不考虑其他因素,年终结转计入"非财政补助结余分配"科目中的金额为( )万元。A.110

B.20

C.30

D.40答案:D解析:本题考核非财政补助结余分配的核算。年终结账时,"事业结余"科目余额和"经营结余"科目的贷方余额转入"非财政补助结余分配"科目,"经营结余"科目借方余额不结转。本题年终结转计入"非财政补助结余分配"科目中的金额为100+10-80+50-40=40(万元)。 -

第5题:

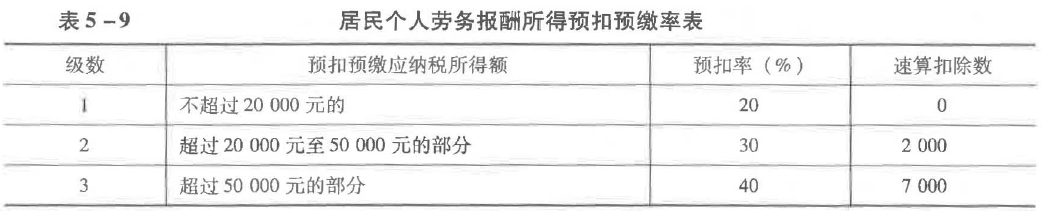

某作家将自己的文字作品手稿复印件拍卖给甲商城并取得收入20万元,该商城应预扣预缴作家个人所得税( )万元。A.2.24

B.3.2

C.4.6

D.5.7答案:B解析:个人拍卖自己的文字作品手稿复印件取得的收入按照特许权使用费所得计算缴纳个人所得税,应预扣预缴税额=20×(1-20%)×20%=3.2(万元)。 -

第6题:

张某为熟食加工个体户,2019 年取得生产经营收入 100 万元,生产经营成本为 90 万元(其中含购买一辆非经营个人自用的小汽车支出 10 万元);另在取得有奖发票中奖所得 1000 元(发放单位未扣缴个税)。下列关于张某 2019 年个人所得税纳税事项的表述中,正确的是( )A.张某购买小汽车支出可以在税前扣除

B.张某的经营所得应纳税所得额为 14 万元

C.张某有奖发票中奖所得未超过 1000 元,可以免税

D.张某的有奖发票中奖所得应并入经营所得一并缴纳个人所得税答案:B解析:选项 A,非经营个人自用小汽车属于用于个人和家庭的支出,不得在计算个人所得税时税前扣除;选项 B,个体工商户经营所得应纳个人所得税的应纳税所得额=100-90+10-6(固定费用减除金额) =14(万元);选项 C,有奖发票单张中奖小于 800 元免税,超过 800 元应全额按照偶然所得征收个人所得税;选项 D,有奖发票中奖所得要单独按照偶然所得计算缴纳个人所得税,无须并入经营所得缴纳个人所得税。 -

第7题:

2018年10月,李某购买福利彩票,取得一次中奖收入3万元,购买彩票支出400元,已知偶然所得个人所得税税率为20%,计算李某中奖收入应缴纳个人所得税税额的下列算式中,正确的是( )。A.30 000×(1-20%)×20%=4 800元

B.(30 000-400)×20%=5 920元

C.30 000×20%=6 000元

D.(30 000-400)×(1-20%)×20%=4 736元答案:C解析:偶然所得以每次取得的收入全额征税。

-

第8题:

2014年4月份,李某将其2013年受赠的一栋房产销售,取得销售收入350万元,缴纳相关税费20万元;李某受赠该房产时,缴纳相关税费10万元,原捐赠方取得该房产时的实际购置成本为120万元;则李某销售该房产应缴纳个人所得税()万元。

- A、64

- B、40

- C、70

- D、50

正确答案:B -

第9题:

单选题某科研所当年取得事业收入(非专项资金收入)100万元,取得债券利息收入10万元,发生事业支出(其他资金支出)80万元,开展经营活动取得收入50万元,发生经营支出为40万元。不考虑其他因素,年终结转计入"非财政补助结余分配"科目中的金额为()万元。A110

B20

C30

D40

正确答案: A解析: 本题考核非财政补助结余分配的核算。年终结账时,"事业结余"科目余额和"经营结余"科目的贷方余额转入"非财政补助结余分配"科目,"经营结余"科目借方余额不结转。本题年终结转计入"非财政补助结余分配"科目中的金额为100+10-80+50-40=40(万元)。 -

第10题:

单选题张某为熟食加工个体户,假定2019年取得生产经营收入20万元,生产经营成本18万元(含购买一辆非经营用小汽车支出8万元);另取得个人文物拍卖收入30万元,不能提供原值凭证,该文物经文物部门认定为海外回流文物。下列关于张某2019年个人所得税纳税事项的表述中,正确的是()。(张某当年无综合所得)(2014年考题改编)A小汽车支出可以在税前扣除

B生产经营所得应纳个人所得税的计税依据为4万元

C文物拍卖所得按拍卖收入额的3%缴纳个人所得税

D文物拍卖所得应并人生产经营所得一并缴纳个人所得税

正确答案: A解析: -

第11题:

不定项题中国公民王某2013年10月的收入情况如下:(1)取得工薪收入10000元。(2)将自编剧本手稿原件公开拍卖取得所得10000元。(3)当月取得上市公司股息所得2000元。(4)将自用住房一套转让,取得转让收入200万元,支付转让税费5万元,该套住房当时的购买价为120万元,购买时间为2007年6月份并且是唯一的家庭生活用房。要求:根据上述资料,分析回答下列小题。拍卖手稿原件取得的所得,应缴纳的个人所得税()元。A1200

B1600

C1840

D2000

正确答案: B解析: 暂无解析 -

第12题:

单选题某科研所当年取得事业收入100万元,取得债券利息收入10万元,发生事业支出80万元,开展经营活动取得收入50万元,发生经营支出为40万元。不考虑其他因素,年终结转计入“非财政拨款结余分配”科目中的金额为( )万元。A110

B20

C30

D10

正确答案: C解析:

“事业收入”“利息收入”科目本期发生额应转入“本期盈余”科目;“事业支出”科目按其明细科目应分别转入“财政拨款结转——本年收支结转”“非财政拨款结转——本年收支结转”“其他结余”科目。“经营结余”科目核算事业单位本年度经营活动收支相抵后余额弥补以前年度经营亏损的余额。年末,如“经营结余”科目为贷方余额,将余额结转至“非财政拨款结余分配”科目;如为借方余额,即为经营亏损,不予结转。故该科研所年终“非财政拨款结余分配”科目余额=50-40=10(万元)。 -

第13题:

某作家拍卖自己的文字作品手稿复印件,取得收入50万元,应被预扣预缴个人所得税( )万元。A.5.6

B.8

C.10

D.15.3答案:B解析:个人拍卖自己的文字作品手稿复印件取得的收入按照特许权使用费所得计算缴纳个人所得税,应预扣预缴税额=50×(1-20%)×20%=8(万元)。 -

第14题:

甲企业为增值税一般纳税人,2019年6月初次购买增值税税控系统专用设备,取得增值税专用发票上注明价款20万元、增值税2.6万元;当月对外销售货物取得不含税收入200万元,销售自己使用过的2010年购进的办公用小汽车一辆,取得含税收入22.6万元,甲企业未放弃减税;当月从农民手中收购一批用于直接出售的农产品,农产品收购凭证上注明价款10万元;外购原材料,取得普通发票上注明价款113万元。甲企业当月应缴纳增值税( )万元。A.9.94

B.2.94

C.5.54

D.22.94答案:B解析:增值税纳税人2011年12月1日以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。甲企业当月应纳增值税=200×13%-10×9%+22.6/(1+3%)×2%-(20+2.6)=2.94(万元)。 -

第15题:

2018年10月,李某购买福利彩票,取得一次中奖收入3万元,购买彩票支出400元。已知偶然所得个人所得税税率为20%。计算李某中奖收入所得税税额的下列算式中,正确的是( )。A.30000×(1-20%)×20%=4800(元)

B.(30000-400)×20%=5920(元)

C.30000×20%=6000(元)

D.(30000-400)×(1-20%)×20%=4736(元)答案:C解析:(1)中奖收入3万元,超过了1万元,全额征税。(2)购买彩票的支出(400元)不得扣除,选项BD排除;也不存在定率(20%)扣除的问题,选项A排除。 -

第16题:

某作家将自己的文字作品手稿复印件拍卖给甲商城并取得收入20万元,该商城应预扣预缴作家个人所得税( )万元。A.2.24

B.3.2

C.4.6

D.5.7答案:B解析:个人拍卖自己的文字作品手稿复印件取得的收入按照特许权使用费所得计算缴纳个人所得税,应预扣预缴税额=20×(1-20%)×20%=3.2(万元)。 -

第17题:

中国公民张先生是某民营非上市公司的员工,同时是一位作家。2019年取得的实物或现金收入如下:

(1)李某每月工资为18000元;每月缴纳“三险一金”共计3500元;李某每月均购买具有“税优识别码”的商业健康险,月支出200元。

(2)3月将本人一部长篇小说手稿的著作权拍卖取得收入5万元,同时拍卖一幅名人书法作品取得收入35万元。经税务机关确认,所拍卖的书法作品原值及相关费用为20万元。

(3)5月受邀为某企业家培训班讲课两天,取得讲课费3万元。

(4)8月转让上月购入的境内某上市公司股票,扣除印花税和交易手续费等,净盈利金额5320.56元。

要求:根据上述资料,假设无其他收入及扣除项目,按序号回答下列问题。如有计算,每问需计算出合计数。

(1)计算长篇小说手稿著作权拍卖收入应预扣预缴的个人所得税。

(2)计算书法作品拍卖所得应缴纳的个人所得税。

(3)计算讲课费收入应预扣预缴的个人所得税。

(4)计算销售股票净盈利应缴纳的个人所得税。

(5)计算张先生2019年综合所得的应纳税所得额。

答案:解析:(1)著作权拍卖收入应预扣预缴的个人所得税=50 000×(1-20%)×20%=8 000(元)

答案:解析:(1)著作权拍卖收入应预扣预缴的个人所得税=50 000×(1-20%)×20%=8 000(元)

(2)书法作品拍卖所得应缴纳的个人所得税=(350 000-200 000)×20%=30 000(元)

(3)讲课费收入应预扣预缴的个人所得税=30 000×(1-20%)×30%-2 000=5 200(元)

(4)个人转让境内上市公司股票,暂不征收个人所得税。

销售股票净盈利应缴纳的个人所得税=0。

(5)综合所得收入额=18 000×12+50 000×(1-20%)+30 000×(1-20%)=280 000(元)

专项扣除=3 500×12=42 000(元)

其他扣除(商业健康险)=200×12=2400(元)

综合所得的应纳税所得额=280 000-60 000-42 000-2 400=175 600(元) -

第18题:

李某2019年6月购入A上市公司股票,2019年10月取得A公司的股息收入12万元,该股票于2019年12月转让;同月取得B上市公司的股息收入10万元,该股票是李某于2018年4月购入。已知个人所得税中利息、股息、红利所得适用20%税率,则下列李某应缴纳个人所得税税额的计算中,正确的是( )。A.(12+10)×20%=4.4(万元)

B.12×20%=2.4(万元)

C.12×50%×20%=1.2(万元)

D.12×20%+10×50%×20%=3.4(万元)答案:C解析:(1)个人持有从公开发行和转让市场取得的上市公司股票而取得的股息红利,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;持股期限超过1年的,股息红利所得暂免征收个人所得税。(2)李某持有A公司股票在1个月以上、1年以内,减半计入应纳税所得额,持有B公司股票超过1年,免征个人所得税。 -

第19题:

甲公司为小规模纳税人,提供设计服务取得收入20万元(含税),当月购进办公用具支出1万元(含税)。已知增值税征收率为3%,则甲公司应缴纳增值税的下列计算中,正确的是( )。A.20×3%=0.6万元

B.20×3%-1×3%=0.57万元

C.20÷(1+3%)×3%=0.58万元

D.20÷(1+3%)×3%-1÷(1+3%)×3%=0.55万元答案:C解析:小规模纳税人适用简易计税方法,进项税额不能抵扣。因此应缴纳增值税=20÷(1+3%)×3%=0.58(万元)。 -

第20题:

纳税人张三为个体工商户,其本年度1-6月经营收入为20万元,7月份收入为1万元,8月5日正常申报《个人所得税生产经营所得纳税申报表(A表)》时,收入额应该填写()。

- A、1万元

- B、21万元

- C、20万元

- D、0元

正确答案:B -

第21题:

单选题李某是自由投资人,专门投资境内上市公司的非限售股股票,2015年4月从证券市场取得的收入包括:4月1日从境内甲上市公司取得股息所得12万元,李某截至4月1日已经持有甲公司股票10天,后将甲公司的股票在4月5日出售,取得股票转让所得150万元。下列关于李某股息所得与股票转让所得的说法中,正确的是()。A李某取得12万元股息可减按50%计入应纳税所得额,并按税率20%计算缴纳“利息.股息.红利所得”的个人所得税

B李某取得的150万元应按照“财产转让所得”缴纳个人所得税,税率为20%,不允许作任何扣除

C李某取得12万元股息免税

D李某取得的150万元暂不征税

正确答案: A解析: -

第22题:

单选题2019年7月,外交人员李某将其使用1年的免税购买自用的一辆新型1.8升排量的小汽车销售给公民王某,取得销售收入8万元。李某购买时实际支付不含增值税价款15万元,该车辆规定的使用年限为10年。则王某购置该小汽车应当缴纳车辆购置税()万元。A0

B1.5

C1.35

D13.3

正确答案: B解析: -

第23题:

单选题某作家拍卖自己的文字作品手稿复印件,取得收入50万元,应被预扣预缴个人所得税()万元。A5.6

B8

C10

D15.3

正确答案: A解析: