永久保管的审计档案包括( )。A.特别重大的审计事项 B.具有突出代表意义的审计事项 C.查考价值较大的审计事项 D.一般性审计事项 E.列入审计工作报告的审计事项

题目

永久保管的审计档案包括( )。

A.特别重大的审计事项

B.具有突出代表意义的审计事项

C.查考价值较大的审计事项

D.一般性审计事项

E.列入审计工作报告的审计事项

B.具有突出代表意义的审计事项

C.查考价值较大的审计事项

D.一般性审计事项

E.列入审计工作报告的审计事项

相似考题

更多“永久保管的审计档案包括( )。A.特别重大的审计事项 B.具有突出代表意义的审计事项 C.查考价值较大的审计事项 D.一般性审计事项 E.列入审计工作报告的审计事项”相关问题

-

第1题:

审计证据的作用是( )。A.评价审计事项的事实依据

B.联结审计工作的纽带

C.判断被审计事项是非、优劣的标准

D.考核审计人员业绩的依据

E.做出审计决定的基础答案:A,E解析: -

第2题:

永外保管的审计档案包括( )。A.特别重大的审计事项

B.具有突出代表意义的审计事项

C.查考价值较大的审计事项

D.一般性审计事项

E.列入审计工作报告的审计事项答案:A,B,E解析: -

第3题:

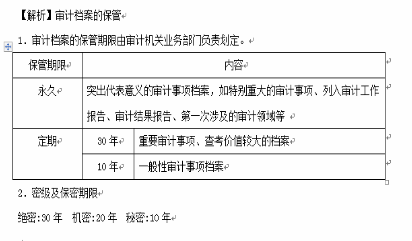

以下关于审计档案的保管期限表述正确的有( )。A.绝密审计档案保管期限为30年

B.机密审计档案保管期限为20年

C.秘密审计档案保管期限为10年

D.突出代表意义的审计事项档案,如特别重大的审计事项、列入审计工作报告、审计结果报告、第一次涉及的审计领域等,应列为永久保管

E.重要审计事项、查考价值较大的审计档案保管期限为20年答案:A,B,C,D解析:

-

第4题:

下列有关关键审计事项的表述中不正确的是( )。A.从“在执行审计工作时重点关注过的事项”中选出“最为重要的事项”,构成关键审计事项,即关键审计事项只有一项

B.注册会计师审计中遇到的困难的性质和严重程度.与该事项相关的控制缺陷的严重程度会影响其是否将该事项作为关键审计事项

C.审计中的关键审计事项不止一项

D.在审计报告的关键审计事项部分沟通的事项,必须是在形成审计意见时已得到恰当解决的事项答案:A解析:最为重要的事项,并不意味着只有一项,其数量受被审计单位规模和复杂程度、业务和经营环境的性质,以及审计业务具体事实和情况的影响。 -

第5题:

下列关于在审计报告中沟通关键审计事项的提法中,正确的有( )。A.注册会计师应在所有通用目的财务报表审计报告中增加关键审计事项部分

B.在审计报告中沟通的关键审计事项,一定是注册会计师与被审计单位治理层沟通过的事项

C.注册会计师不对关键审计事项单独发表意见

D.可能导致对被审计单位持续经营能力产生重大疑虑的事项或情况存在重大不确定性的事项,注册会计师应作为关键审计事项在审计报告中沟通答案:B,C解析:注册会计师应在上市实体整套通用目的财务报表审计报告中增加关键审计事项部分,选项A错误;可能导致对被审计单位持续经营能力产生重大疑虑的事项或情况存在重大不确定性,就其性质而言都属于关键审计事项。然而,这些事项不得在审计报告的关键审计事项部分进行描述,选项D错误。 -

第6题:

针对在审计报告中单设关键审计事项部分,以下说法中,错误的是( )。A.可能导致对被审计单位持续经营能力产生重大疑虑的事项不在关键审计事项部分披露

B.关键审计事项是以“与治理层沟通的事项”为起点所选择出的“最为重要的事项”,该事项最为重要,有且只有一项

C.没有得到满意解决的事项不得在关键审计事项部分列示

D.注册会计师对财务报表整体形成审计意见,不对关键审计事项单独发表意见答案:B解析:选项B错误,“最为重要的事项”并不意味着只有一项。 -

第7题:

下列关于关键审计事项的说法中,错误的是( )。A.在审计报告中沟通关键审计事项可以提高已执行审计工作的透明度

B.沟通关键审计事项能够为财务报表使用者提供额外的信息

C.关键审计事项部分描述的内容是最为重要的一个事项

D.最初确定为关键审计事项的事项越多,注册会计师越需要重新考虑每一事项是否符合关键审计事项的定义答案:C解析:“最为重要的事项”并不意味着只有一项,选项C错误。 -

第8题:

针对在审计报告中沟通关键审计事项的下列说法中,正确的是( )。A.导致非无保留意见的事项需要在关键审计事项部分披露

B.可能导致对持续经营能力产生重大疑虑的事项或情况存在重大不确定性需要在关键审计事项部分披露

C.未得到满意解决的事项需要在关键审计事项部分披露

D.形成保留(否定)意见的基础部分可能需要在关键审计事项部分提及答案:D解析:导致非无保留意见的事项、可能导致对被审计单位持续经营能力产生重大疑虑的事项或情况存在重大不确定性等,虽然符合关键审计事项的定义,但这些事项在审计报告中专门的部分披露,不在关键审计事项部分披露(选项A、B错误)。在关键审计事项部分披露的关键审计事项必须是已经得到满意解决的事项(选项C错误),即不存在审计范围受到限制,也不存在注册会计师与被审计单位管理层意见分歧的情况。注册会计师应当按照适用的审计准则的规定报告这些事项,并在关键审计事项部分提及形成保留(否定)意见的基础部分(选项D)或与持续经营相关的重大不确定性部分。 -

第9题:

下列有关关键审计事项的表述中不正确的有( )。A.如果注册会计师在审计中根据职业判断认为存在关键审计事项,则需要在审计报告中增加强调事项段予以说明

B.关键审计事项,是注册会计师根据职业判断认为对当期财务报表审计最为重要的事项

C.在审计报告的关键审计事项段落沟通的事项,必须是在形成审计意见时已得到恰当解决的事项

D.如果存在多项关键审计事项,注册会计师必须在审计报告中逐项描述关键审计事项答案:A,D解析:选项A,如果存在关键审计事项,在审计报告中单独增加关键审计事项部分,对与所审计项目相关的个性信息进行描述,以提高审计报告的相关性和决策有用性;选项D,除非法律法规禁止公开披露某事项,或者在极其罕见的情况下,如果合理预期在审计报告中沟通某事项造成的负面后果超过产生的公众利益方面的益处,注册会计师确定不应在审计报告中沟通该事项,否则注册会计师应当在审计报告中逐项描述关键审计事项。

2018注册会计考前 超ya卷---niutk.com 考 试 软 件 niutk.com 考前更新 免费下载 -

第10题:

下列关于审计管辖权的转移的说法中,不正确的是( )。A.审计法规定,上级审计机关可以将其审计管辖范围内的部分审计事项,授权下级审计机关进行审计

B.上级审计机关对下级审计机关审计管辖范围内的重大审计事项,可以直接进行审计,但是应当防止不必要的重复审计

C.上级审计机关可以授权下级审计机关审计的事项是有限制的

D.上级审计机关授权下级审计机关审计的事项是无限制的答案:D解析: -

第11题:

下列关于审计管辖的说法中,正确的是( )。

A.上级审计机关不可以将其审计管辖范围内的部分审计事项,授权下级审计机关进行审计

B.上级审计机关对下级审计机关审计管辖范围内的重大审计事项,不可以直接进行审计

C.上级审计机关对下级审计机关审计管辖范围内的重大审计事项,可以直接进行审计,但是应当防止不必要的重复审计

D.上级审计机关可以将其审计管辖范围内的所有审计事项,授权下级审计机关进行审计答案:C解析:考察审计机关的职责和权限。

上级审计机关可以将其审计管辖范围内的部分审计事项,授权下级审计机关进行审计,选项A和选项D错误;上级审计机关对下级审计机关审计管辖范围内的重大审计事项,可以直接进行审计,但是应当防止不必要的重复审计,选项B错误,选项C正确。 -

第12题:

多选题永久保管的审计档案包括( )。A特别重大的审计事项

B具有突出代表意义的审计事项

C查考价值较大的审计事项

D一般性审计事项

E列入审计工作报告的审计事项

正确答案: E,B解析:

永久保管的档案,是指特别重大的审计事项、列入审计工作报告、审计结果报告或第一次涉及的审计领域等具有突出代表意义的审计事项档案。 -

第13题:

观察法是效益审计的一种常用方法,其适用的审计事项是( )。A.正在准备的审计事项

B.处于立项阶段的预计事项

C.后续追踪的审计事项

D.正在进行中的审计事项答案:D解析:观察法可以比较准确地获得审计项目如何运行的信息,适用正在进行的审计事项,正确答案为D。 -

第14题:

永久保管的审计档案包括()。A:特别重大的审计事项

B:具有突出代表意义的审计事项

C:查考价值较大的审计事项

D:一般性审计事项

E:列入审计工作报告的审计事项答案:A,B,E解析: -

第15题:

下列有关在审计报告中沟通关键审计事项的说法中,不正确的是( )。A.“关键审计事项”段在任何类型的审计报告中都存在

B.关键审计事项选自与治理层沟通的事项

C.关键审计事项是指注册会计师根据职业判断认为对当期财务报表审计最为重要的事项

D.注册会计师以在审计报告中描述的方式沟通这些关键审计事项答案:A解析:选项A,注册会计师在对财务报表发表无法表示意见时,不得沟通关键审计事项,除非法律法规要求沟通。 -

第16题:

针对在审计报告中沟通关键审计事项,以下说法中,错误的是( )。A.在关键审计事项部分披露的关键审计事项必须是已经得到满意解决的事项

B.关键审计事项是注册会计师根据职业判断,认为对本期财务报表审计最为重要的事项

C.可能导致对被审计单位持续经营能力产生重大疑虑的事项存在重大不确定性不应在审计报告的关键审计事项部分披露

D.考虑到为财务报表使用者增加审计信息含量,注册会计师需要对关键审计事项单独发表意见答案:D解析:注册会计师对财务报表整体形成审计意见,而不对关键审计事项单独发表意见,故选项D错误。

本题考查:在审计报告中沟通关键审计事项 -

第17题:

关于在审计报告中沟通关键审计事项的说法中,正确的是( )。A.关键审计事项是注册会计师根据职业判断认为对当期财务报表审计最为重要的事项

B.注册会计师需要对关键审计事项单独发表审计意见

C.对于持续经营假设存在重大不确定性的事项需要在关键审计事项部分披露

D.预期在审计报告中沟通某事项造成的负面后果超过产生的公众利益方面的益处的事项,需要在关键审计事项部分披露答案:A解析:关键审计事项的应对以对财务报表整体进行审计并形成审计意见为背景,注册会计师对财务报表整体形成审计意见,而不对关键审计事项单独发表意见,选项B错误;导致非无保留意见的事项、可能导致对被审计单位持续经营能力产生重大疑虑的事项或情况存在重大不确定性等,虽然符合关键审计事项的定义,但这些事项在审计报告中专门的部分披露,不在关键审计事项部分披露,选项C错误;除非法律法规禁止公开披露某事项,或者在极其罕见的情况下,如果合理预期在审计报告中沟通某事项造成的负面后果超过产生的公众利益方面的益处,注册会计师确定不应在审计报告中沟通该事项,则注册会计师应当在审计报告中逐项描述关键审计事项,选项D错误。 -

第18题:

下列关于关键审计事项的说法中,恰当的有( )。A.对于关键审计事项的沟通,注册会计师应当在审计报告中单设“关键审计事项”段落以描述关键审计事项

B.注册会计师应对关键审计事项单独发表意见

C.注册会计师应在关键审计事项部分中说明“关键审计事项是注册会计师根据职业判断,认为对当期财务报表审计最为重要的事项”

D.如果某些事项导致注册会计师发表非无保留意见,注册会计师不得在审计报告的关键审计事项部分沟通该事项答案:A,C,D解析:选项B,关键审计事项的处理是以对财务报表整体进行审计为背景的,注册会计师对财务报表整体形成审计意见,而不对关键审计事项单独发表意见。 -

第19题:

下列在审计报告中沟通关键审计事项的说法中,错误的是( )。A.注册会计师在审计报告中沟通的关键审计事项,不仅是被认为对本期财务报表审计最为重要的事项,同时是被审计单位已经得到满意解决的事项

B.考虑到为财务报表使用者增加审计信息含量,注册会计师需要对关键审计事项单独发表意见

C.导致非无保留意见的事项,虽然符合关键审计事项的定义,但不应在关键审计事项部分披露

D.可能导致对被审计单位持续经营能力产生重大疑虑的事项或情况存在重大不确定性,虽然符合关键审计事项的定义,但不应在关键审计事项部分披露答案:B解析:选项B错误,注册会计师对财务报表整体形成审计意见,而不对关键审计事项单独发表意见。 -

第20题:

下列事项中,属于重点关注过的事项通常会影响的事项的有( )。A.审计工作的力度

B.总体审计策略

C.高级审计人员参与审计业务的程度

D.对重点关注过的事项分配的审计资源答案:A,B,C,D解析:重点关注过的事项通常影响注册会计师的总体审计策略(选项B)以及对这些事项分配的审计资源(选项D)和审计工作力度(选项A)。这些影响可能包括高级审计人员参与审计业务的程度(选项C),或者注册会计师的专家或在会计、审计的特殊领域具有专长的人员(包括会计师事务所聘请或雇用的人员)对这些领域的参与等。 -

第21题:

可以授权下级审计机关审计的情形是()。A.审计署对中央预算执行情况的审计事项

B.审计署对中央银行的财务收支的审计事项

C.地方各级审计机关对本级预算执行情况的审计事项

D.地方各级审计机关对地方财政部门的审计事项答案:D解析:ABC都是不能授权下级审计机关进行审计的情况。 -

第22题:

审计实施方案中的审计工作要求,包括( )。A.项目进度安排

B.审计组内部重要事项管理

C.针对审计事项确定的审计应对措施

D.审计人员职责分工答案:A,B,D解析: -

第23题:

下列各项中,属于永久保管的审计档案的有:A、具有突出代表意义的审计事项

B、查考价值较大的审计事项

C、特别重大的审计事项

D、一般性审计事项

E、列入审计工作报告的审计事项答案:A,C,E解析:永久保管的档案,是指特别重大的审计事项、列入审计工作报告、审计结果报告或第一次涉及的审计领域等具有突出代表意义的审计事项档案。