某车间可从A、B两种新设备中选择一种来更换现有旧设备。设备A使用寿命期为6 年, 设备投资10000万元,年经营成本前三年均为5500万元,后三年均为6500万元,期末净残值为3500万元。设备B使用寿命期为6年,设备投资12000万元,年经营成本前三年均为5000万元,后三年均为6000万元,期末净残值为4500万元。该项目投资财务基准收益率为15%。 问题: 用年费用法比较选择设备更新最优方案;

题目

某车间可从A、B两种新设备中选择一种来更换现有旧设备。设备A使用寿命期为6 年,

设备投资10000万元,年经营成本前三年均为5500万元,后三年均为6500万元,期末净残值为3500万元。设备B使用寿命期为6年,设备投资12000万元,年经营成本前三年均为5000万元,后三年均为6000万元,期末净残值为4500万元。该项目投资财务基准收益率为15%。

问题:

设备投资10000万元,年经营成本前三年均为5500万元,后三年均为6500万元,期末净残值为3500万元。设备B使用寿命期为6年,设备投资12000万元,年经营成本前三年均为5000万元,后三年均为6000万元,期末净残值为4500万元。该项目投资财务基准收益率为15%。

问题:

用年费用法比较选择设备更新最优方案;

相似考题

更多“某车间可从A、B两种新设备中选择一种来更换现有旧设备。设备A使用寿命期为6 年, 设备投资10000万元,年经营成本前三年均为5500万元,后三年均为6500万元,期末净残值为3500万元。设备B使用寿命期为6年,设备投资12000万元,年经营成本前三年均为5000万元,后三年均为6000万元,期末净残值为4500万元。该项目投资财务基准收益率为15%。 问题: 用年费用法比较选择设备更新最优方案;”相关问题

-

第1题:

某车间可从A、B两种新设备中选择一种来更换现有旧设备。设备A使用寿命期为6 年,

设备投资10000万元,年经营成本前三年均为5500万元,后三年均为6500万元,期末净残值为3500万元。设备B使用寿命期为6年,设备投资12000万元,年经营成本前三年均为5000万元,后三年均为6000万元,期末净残值为4500万元。该项目投资财务基准收益率为15%。

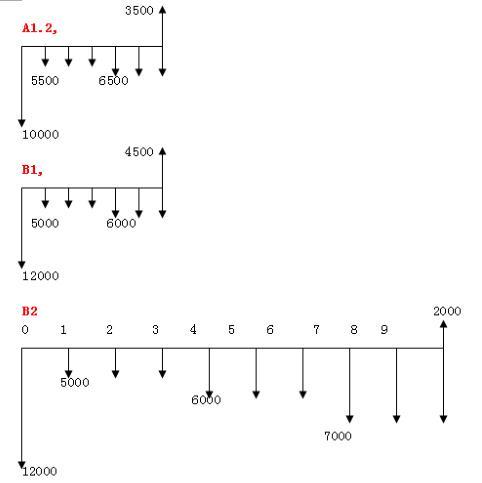

问题:画出三种情况现金流量图

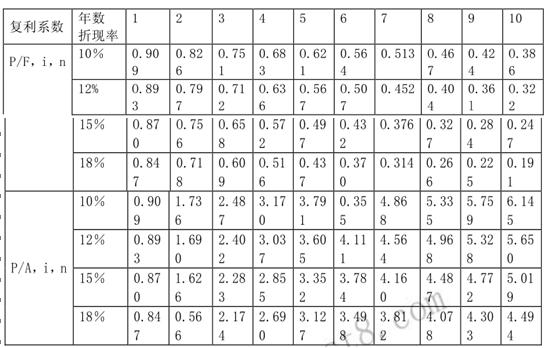

复利系数表 答案:解析:现金流量图:

答案:解析:现金流量图:

-

第2题:

某设备工程在进行工艺管道设计时提出两种方案。 A 方案的投资额为 1000 万元,年运行成本为 400 万元,预计残值为 200 万元;B 方案的投资额为 1500 万元,年运行成本为 300万元,预计残值为 100 万元。两种设计方案下,设备工程的寿命期相同,均为 8 年,项目的基准收益率为 10%。试用费用现值法进行方案选择。答案:解析:解:两方案的费用现值计算如下:

A 方案的费用现值较低,故应选择 A 方案。 -

第3题:

共用题干

某企业为了扩大生产规模,拟购置一套新设备。企业管理部门提出甲、乙两个方案供选择。甲方案是购置国产设备,全部购置成本为500万元,预计可使用5年。第1年经营现金净流量为100万元;第2~4年内,每年经营现金净流量均为180万元;第5年经营现金净流量为150万元;第5年末设备报废,可得残值收入10万元。乙方案是购置进口设备,全部购置成本为1000万元,预计可使用6年。每年经营现金净流量均为255万元,第6年末设备报废,可得残值收入30万元。两个方案均在投资当年一次投入完工并产生经济效益,资金成本为10%。有关的复利现值系数和年金现值系数见下表:

根据以上材料,回答下列问题:甲、乙方案的平均报酬率分别为()。

A:32%

B:31.6%

C:26%

D:25.5%答案:A,C解析:甲方案的净现值等于各个年度的现金净流量折现以后的总额减去投资总额,需要注意的是,残值也要折现:100*0.9091+180*0.8264+180*0.7513+180*0.6830+150*0.6209+10*0.6209-500=97.18(万元)。乙方案由于每年现金净流量均为255万元,相当于普通年金,因此,乙方案的净现值计算公式为:255*4.3553+30*0.5645-1000=127.54(万元)。

平均报酬率是指投资寿命周期内,平均每年的现金净流量与投资总额的比率。平均报酬率=年平均现金流量/原始投资额。甲方案平均报酬率=(100+180*3+150+10)/5/500=32%。乙方案平均报酬率=(255*6+30)/6/1000=26%。

当一项投资方案的净现值等于零时,说明该项目未来报酬的总现值等于初始投资额,因此获利指数等于1。内部报酬率是使投资项目的净现值等于零的贴现率,实际上反映了投资项目的真实报酬。

选项B,职工培训费属于初始现金流量中的其他投资费用,属于现金流出。选项D,属于营业现金流量中的现金流出。 -

第4题:

共用题干

某企业为了扩大生产规模,拟购置一套新设备。企业管理部门提出甲、乙两个方案供选择。甲方案是购置国产设备,全部购置成本为500万元,预计可使用5年。第1年经营现金净流量为100万元;第2~4年内,每年经营现金净流量均为180万元;第5年经营现金净流量为150万元;第5年末设备报废,可得残值收入10万元。乙方案是购置进口设备,全部购置成本为1000万元,预计可使用6年。每年经营现金净流量均为255万元,第6年末设备报废,可得残值收入30万元。两个方案均在投资当年一次投入完工并产生经济效益,资金成本为10%。有关的复利现值系数和年金现值系数见下表:

根据以上材料,回答下列问题:在一般投资项目中,当一项投资方案的净现值等于零时,即表明()。

A:该方案的获利指数等于1

B:该方案不具备财务可行性

C:该方案的平均报酬率大于1

D:该方案的内部报酬率反映的是该项目的真实收益率答案:A,D解析:甲方案的净现值等于各个年度的现金净流量折现以后的总额减去投资总额,需要注意的是,残值也要折现:100*0.9091+180*0.8264+180*0.7513+180*0.6830+150*0.6209+10*0.6209-500=97.18(万元)。乙方案由于每年现金净流量均为255万元,相当于普通年金,因此,乙方案的净现值计算公式为:255*4.3553+30*0.5645-1000=127.54(万元)。

平均报酬率是指投资寿命周期内,平均每年的现金净流量与投资总额的比率。平均报酬率=年平均现金流量/原始投资额。甲方案平均报酬率=(100+180*3+150+10)/5/500=32%。乙方案平均报酬率=(255*6+30)/6/1000=26%。

当一项投资方案的净现值等于零时,说明该项目未来报酬的总现值等于初始投资额,因此获利指数等于1。内部报酬率是使投资项目的净现值等于零的贴现率,实际上反映了投资项目的真实报酬。

选项B,职工培训费属于初始现金流量中的其他投资费用,属于现金流出。选项D,属于营业现金流量中的现金流出。 -

第5题:

甲公司拟投资一项设备,预计设备投资额为100万元,该设备预计使用6年,预计净残值率为10%。投资后立即可投入生产,预计每年销售收入为85万,付现成本30万元,公司所得税率为25%,该项目第4年预计的现金净流量为:A、30万元

B、41.25万元

C、45万元

D、56.25万元答案:C解析:初始投资额85万元,每年计提的折旧额=100×(1-10%)/6=15万元,则NCF1-5=85-30-(85-30-15)×25%=(85-30-15)×(1-25%)+15=45万元。 -

第6题:

某企业5年前投资6万元购买一台设备,目前账面价值为1.6万元,目前市场价值为1万元,该设备还可使用8年,8年末的预计净残值为0.1万元,作为该设备的沉没成本是( )万元。

A. 0.6

B. 1.6

C. 1

D. 0.1答案:A解析:本题主要考查了设备更新方案的比选原则。

沉没成本是既有企业过去投资决策发生的、非现在决策能改变(或不受现在决策影响)、已经计入过去投资费用回收计划的费用,计算式如下:

沉没成本=设备账面价值-当前市场价值

本题中,设备的账面价值为1.6万元,当前市场价值为1万元,则:

沉没成本=1.6-1=0.6万元

综上所述,本题正确答案为A项。 -

第7题:

某承包人参与一项工程投标。在制订投标方案时,设想基础工程工期4个月,报价为1200万元;主体结构工程12个月,报价为3960万元。按照此方案投标后中标并与发包方签订了施工合同。合同中规定:无材料预付款,每月工程款均于下月末支付,提前竣工奖为30万元/月,在最后1个月结算时支付。签订施工合同后,承包方拟订了两种加快施工进度的措施。

措施1:开工前夕采取一次性技术措施,使基础工程的工期缩短1个月,需技术措施费用60万元;

措施2:主体结构工程施工的前6个月,每月采取经常性技术措施,使主体结构工程的工期缩短1个月,每月需技术措施费8万元。

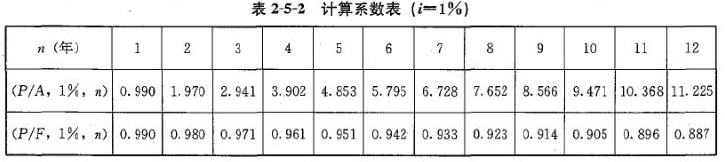

假定贷款月利率为1%,各分部工程每月完成的工作量相同且能按合同规定收到工程款,现值系数见表2~30。

问题:

1.若按原合同工期施工,该承包人基础工程款和主体结构工程款的现值分别为多少

2.承包人应采取哪种加快施工进度的技术措施方案使其获得最大收益

3.画出在基础工程和主体结构工程均采取加快施工进度技术措施情况下的承包人现金流量图。

4.配套项目进行了设备公开招标,经技术性评审后,评委会决定从A、B两设备中选定一种。

两种设备商务性评审主要考虑设备的资金时间价值。设备A使用寿命期为6年,设备投资10000万元,年使用成本前三年均为5500万元,后三年均为6500万元,期末净残值为3500万元。设备B使用寿命期为6年,设备投资12000万元,年使用成本前三年均为5000万元,后三年均为6000万元,期末净残值为4500万元。该项目投资财务基准收益率为15%。

(1)用年费用法比较选择设备更新最优方案。

(2)如果设备8使用寿命期为9年,最后三年使用成本均为7000万元,期末净残值为2000万元,其他数据不变,用费用现值法比较选择最优方案(以最小寿命期作为共同研究期)。

[解题要点]本例为利用资金时间价值分析进行方案比较的典型题型。读者应注意现值计算过程中(P/A)、(P/F)公式应用的规律。流量图绘制要注意基本要求和背景材料发生变化时图示的调整。答案:解析:问题1: 基础工程每月工程款A1=1200÷4=300(万元)

基础工程工程款的现值PV1=A1·(P/A,1%,4)·(P/F,1%,1)

=300×3.902×0.990=1158.89(万元)

主体结构工程每月工程款A2=3960÷12=330(万元)

主体结构工程款的现值PV2=A2·(P/A,1%,12)·(P/F,1%,5)

=330×11.255×0.951=3532.16(万元)

问题2:

加快施工进度的技术措施方案有3种。

(1)仅加快基础工程的施工进度,则

PV(基)=400×(P/A,1%,3)×(P/F,1%,1)+330×(P/A,1%,12)×(P/F,1%,4)+30×(P/F,1%,16)-60=400×2.941×0.990+330×11.255×0.961+30×0.853-60=4699.53(万元)

(2)仅加快主体结构工程的施工进度,则

PV(结)=300×(P/A,1%,4)×(P/F,1%,1)+360×(P/A,1%,11)×(P/F,1%,5)+30×(P/F,1%,16)-8×(P/A,1%,6)×(P/F,1%,4)

=300×3.902×0.990+36×10.368×0.951+30×0.853-8×5.795×0.961

=4689.52(万元)

(3)既加快基础工程的施工进度,又加快主体结构工程的施工进度,则

PV(合)=400×(P/A,1%,3)×(P/F,1%0,1)+360×(P/A,1%,11)×(P/F,1%,4)+60×(P/F,1%,15)-60-8×(P/A,1%,6)×(P/F,1%,3)

=4698.19(万元)

由上述计算结果可看出,仅加快基础施工进度的技术措施方案最为理想。

问题3:

基础工程和主体结构工程均采取加快施工进度技术措施情况下的现金流量图如下:

问题4:

(1)ACA=[10000+5500(P/A,15%,3)+6500(P/A,15%,3)(P/F,15%,3)-3500(P/F,15%,6)]/(P/A,15%,6)

=(10000+12556.5+9764.39-1512)/3.784

=8141.88(万元)

ACB=[12000+5000(P/A,15%,3)+6000(P/A,15%,3)(P/F,15%,3)-4500(P/F,15%,6)](P/A,15%,6)

=(12000+11415+9013.28-1944)/3.784

=8056.10(万元)

经比较得知,B方案较优。

(2)PAA=10000+5500(P/A,15%,3)+6500(P/A,15%,3)(P/F,15%,3)-3500(P/F,15%,6)

=30808.89(万元)

PAA=[12000+5000(P/A,15%,3)+6000(P/A,15%,3)(P/F,15%,3)+7000(P/A,15%,3)(P/F,15%,6)-2000(P/F,15%,9)]

(P/A,15%,6)/(P/A,15%,9)=32857.05(万元)

经比较得知,A方案较优。 -

第8题:

某公司购入一套设备进行项目生产,该设备成本为330万元,寿命年限为10年,项目运营期为8年。预计净残值为30万元,寿命年限内采用直线法计提折旧,则运营期末该设备的余值是多少?答案:解析:年折旧额=(330-30)/10=30万元,余值=30+(10-8)×30=90万元。 -

第9题:

某企业打算变卖一套尚可使用6年的旧设备,并购置一台新设备替换它,旧设备的账面价值为510万元,变价净收入为610万元,新设备的投资额为915万元,到第6年末新设备的预计净残值为15万元,旧设备的预计净残值为10万元,则更新设备每年增加折旧额为()万元。

- A、66.67

- B、50

- C、48.33

- D、49.17

正确答案:B -

第10题:

某项目寿命期8年,第一、二年末投资均为2500万元,第三年末净收益为430万元,以后每年净收益为1900万元,期末残值为1967万元,如果基准收益率ic为15%,则该项目的投资回收期为()。

- A、5.41年

- B、7.17年

- C、5.68年

- D、7.06年

正确答案:A -

第11题:

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(1)该投资项目经营期现金净流量为()万元。A958.62

B1143.75

C1206.98

D1325.5

正确答案: A解析: -

第12题:

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(2)该投资项目的终结期现金净流量为()万元。A375

B1000

C2125

D2500

正确答案: C解析: -

第13题:

某车间可从A、B两种新设备中选择一种来更换现有旧设备。设备A使用寿命期为6 年,

设备投资10000万元,年经营成本前三年均为5500万元,后三年均为6500万元,期末净残值为3500万元。设备B使用寿命期为6年,设备投资12000万元,年经营成本前三年均为5000万元,后三年均为6000万元,期末净残值为4500万元。该项目投资财务基准收益率为15%。

问题:如果设备B使用寿命期为9年,最后三年经营成本均为7000万元,期末净残值为 2000万元,其它数据不变,用费用现值法比较选择最优方案(以最小寿命期作为共同研究 期,考虑未使用价值)。答案:解析:Pca=10000+5500(P/A,15%,3)+6500(P/A,15%,3)(P/F,15%,3)-3500(P/F,

15%,6) =30808.89万元

Pcb=[12000+5000(P/A,15%,3)+6000(P/A,15%,3)(P/F,15%,3)+7000(P/A,15

%,3)(P/F,15%,6)-2000(P/F,15%,9)](P/A,15%,6)/(P/A,15%,9) =30738.32

万元经比较得知,B方案较优。 -

第14题:

背景:

某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初

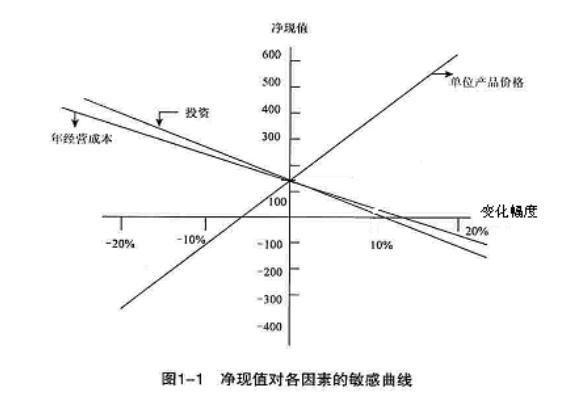

始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年运营期末残值为100万元,基准收益率12%,现值系数见表1-22。

现值系数表

问题:绘制财务净现值随投资、产品价格和年经营成本等因素的敏感性曲线图。答案:解析:解:财务净现值对各因素的敏感曲线见图1-

由图1-1可知财务净现值对单位产品价格最敏感,其次是投资和年经营成本.

-

第15题:

共用题干

某企业为了扩大生产规模,拟购置一套新设备。企业管理部门提出甲、乙两个方案供选择。甲方案是购置国产设备,全部购置成本为500万元,预计可使用5年。第1年经营现金净流量为100万元;第2~4年内,每年经营现金净流量均为180万元;第5年经营现金净流量为150万元;第5年末设备报废,可得残值收入10万元。乙方案是购置进口设备,全部购置成本为1000万元,预计可使用6年。每年经营现金净流量均为255万元,第6年末设备报废,可得残值收入30万元。两个方案均在投资当年一次投入完工并产生经济效益,资金成本为10%。有关的复利现值系数和年金现值系数见下表:

根据以上材料,回答下列问题:下列项目中,属于现金流入量项目的有()。

A:营业收入

B:职工培训费

C:回收流动资金

D:缴纳的税金答案:A,C解析:甲方案的净现值等于各个年度的现金净流量折现以后的总额减去投资总额,需要注意的是,残值也要折现:100*0.9091+180*0.8264+180*0.7513+180*0.6830+150*0.6209+10*0.6209-500=97.18(万元)。乙方案由于每年现金净流量均为255万元,相当于普通年金,因此,乙方案的净现值计算公式为:255*4.3553+30*0.5645-1000=127.54(万元)。

平均报酬率是指投资寿命周期内,平均每年的现金净流量与投资总额的比率。平均报酬率=年平均现金流量/原始投资额。甲方案平均报酬率=(100+180*3+150+10)/5/500=32%。乙方案平均报酬率=(255*6+30)/6/1000=26%。

当一项投资方案的净现值等于零时,说明该项目未来报酬的总现值等于初始投资额,因此获利指数等于1。内部报酬率是使投资项目的净现值等于零的贴现率,实际上反映了投资项目的真实报酬。

选项B,职工培训费属于初始现金流量中的其他投资费用,属于现金流出。选项D,属于营业现金流量中的现金流出。 -

第16题:

共用题干

某企业为了扩大生产规模,拟购置一套新设备。企业管理部门提出甲、乙两个方案供选择。甲方案是购置国产设备,全部购置成本为500万元,预计可使用5年。第1年经营现金净流量为100万元;第2~4年内,每年经营现金净流量均为180万元;第5年经营现金净流量为150万元;第5年末设备报废,可得残值收入10万元。乙方案是购置进口设备,全部购置成本为1000万元,预计可使用6年。每年经营现金净流量均为255万元,第6年末设备报废,可得残值收入30万元。两个方案均在投资当年一次投入完工并产生经济效益,资金成本为10%。有关的复利现值系数和年金现值系数见下表:

根据以上材料,回答下列问题:甲、乙方案的净现值分别为()万元。

A:90.97;110.60

B:97.18;127.54

C:90.97;127.54

D:97.18;110.60答案:B解析:甲方案的净现值等于各个年度的现金净流量折现以后的总额减去投资总额,需要注意的是,残值也要折现:100*0.9091+180*0.8264+180*0.7513+180*0.6830+150*0.6209+10*0.6209-500=97.18(万元)。乙方案由于每年现金净流量均为255万元,相当于普通年金,因此,乙方案的净现值计算公式为:255*4.3553+30*0.5645-1000=127.54(万元)。

平均报酬率是指投资寿命周期内,平均每年的现金净流量与投资总额的比率。平均报酬率=年平均现金流量/原始投资额。甲方案平均报酬率=(100+180*3+150+10)/5/500=32%。乙方案平均报酬率=(255*6+30)/6/1000=26%。

当一项投资方案的净现值等于零时,说明该项目未来报酬的总现值等于初始投资额,因此获利指数等于1。内部报酬率是使投资项目的净现值等于零的贴现率,实际上反映了投资项目的真实报酬。

选项B,职工培训费属于初始现金流量中的其他投资费用,属于现金流出。选项D,属于营业现金流量中的现金流出。 -

第17题:

某企业进行设备更新,一次投资10万元购买新设备,流动资金占用量为2万元,预计该技术方案投产后正常年份息税前净现金流量为4万元,每年支付利息1.2万元,所得税税率33%,该设备寿命期10年,期末无残值。若采用直线法计提折旧,则该技术方案的总投资收益率为( )。A、10.0%

B、16.7%

C、25.0%

D、28.3%答案:C解析:2020/2019版教材P20

干扰项(每年支付利息1.2万元)是运营期利息,不计入总投资!年折旧费=(设备投资-净残值)/折旧年限=(10-0)/10=1万元技术方案正常年份的年息税前利润=销售收入-总成本+利息=销售收入-(经营成本+年折旧费+利息)+利息 =销售收入-经营成本-年折旧费 =息税前净现金流量-年折旧费=4-1=3技术方案总投资=设备投资+流动资金=10+2=12总投资收益率=3/12=25% -

第18题:

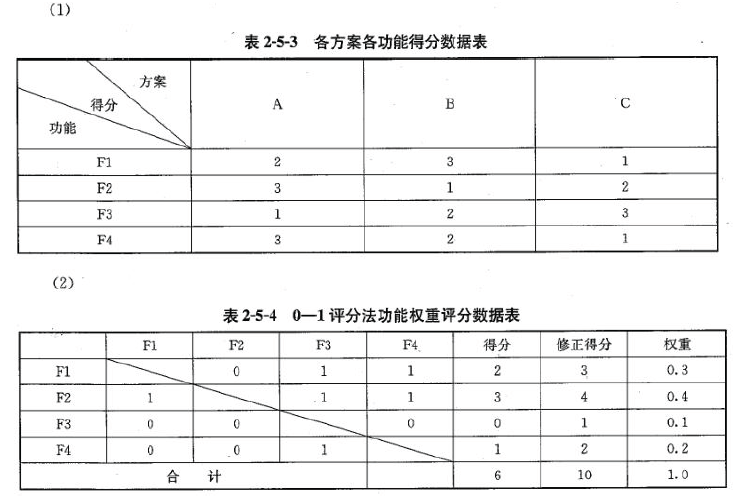

某工程有A、B、C 三个设计方案,有关专家决定从四个功能(分别以FI、F2、F3、F4 表示)对不同方案进行评价,并得到以下结论:A、B、C 三个方案中,F1 的优劣顺序依次为B、A、C,F2 的优劣顺序依次为A、C、B,F3的优劣顺序依次为C、B、A,F4 的优劣顺序依次为A、B、C。经进一步研究,专家确定三个方案各功能的评价计分标准均为:最优者得3 分,居中者得2 分,最差者得1 分。

据造价工程师估算,A、B、C 三个方案的造价分别为8500 万元、7600 万元、6900 万元。

投标人拟参加本项目招标,投标人拟定了甲、乙、丙三个施工组织方案,分析了按各方案组织施工时各月正常施工条件下可获得的工程款和施工进度,数据见表2-5-1。

配套项目进行了设备公开招标,经技术性评审后,评委会决定从A、B 两设备中选定一种。两种设备商务性评审主要考虑设备的资金时间价值。设备A 使用寿命期为6 年,设备投资10000 万元,年使用成本前三年均为5500万元,后三年均为6500 万元,期末净残值为3500 万元。设备B 使用寿命期为6 年,设备投资12000 万元,年使用成本前三年均为5000 万元,后三年均为6000 万元,期末净残值为4500 万元。该项目投资财务基准收益率为15%。

问题:

1.(1)将A、B、C 三个方案各功能的得分列表写出。

(2)若四个功能之间的重要性关系排序为F2>F1>F4>F3,采用0—1 评分法确定各功能的权重。

(3)已知A、B 两方案的价值指数分别为1.127、0.961,在0—li?平分法的基础上列式计算C 方案的价值指数,并根据价值指数的大小选择最佳设计方案。

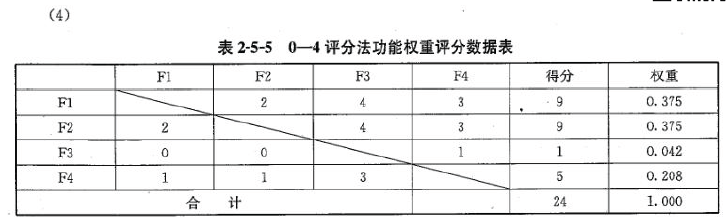

⑷若四个功能之间的重要性关系为:F1 与F2 同等重要,F1 相对F4 较重要,F2 相对F3 很重要,采用0—4 评分法确定各功能的权重。

(计算结果保留33 位小数)

2. 以开工日为折现点,在折现率为的前提下,以方案现值最大化为目标选择施工方案。(附计算系数表)

3.(1)用年费用法比较选择设备。

(2)如果设备B 使用寿命期为9 年,最后3 年使用成本均为7000 万元,期末净残值为2000 万元,其他数据不变,用费用现值法比较选择最优方案(以最小寿命期作为共同研究期)。答案:解析:问题1:

(3)

6101.0

(3)

①计算C 方案的功能指数:

Waa=2X0.3+3X0.4+1X0.1+3X0.2=2.5

Wbb=3X0.3+1X0.4+2X0.1+2X0.2=1.9

WC=1X0.3+2X0.4+3X0.1+1X0.2=1.6

所以CC 方案的功能指数iV=1.6+(2.5+1.9+1.6)=0.267

②CC 方案的成本指数Cc=6900+(8500+7600+6900)=0.300

③CC 方案的价值指数Fc^Fc/Q^O.267+0.3=0.890

因为A 方案的价值指数最大,所以应选择A 方案。

问題2:

设工程款按开工日折算的现值为PV,则:

PV 甲=80X(P/A,1%,4)+100X(P/A,1%,4)(P/F,1%,4)+80X(P/A,1%,4)(P/F,1%;8)

=80X3.902+100X3.902X0.961+80X3.902X0.923=975.27(万元)

PV 乙

=90X(P/A,1%,3)+(90+80)X(P/A,1%,1)(P/F,1%,3)+80X(P/A,1%,4)(P/F,1%,4)+70X(P/A,1%,4)(P/F,1%,8)=90X2.9

41+170X0.990X0.971+80X3.902X0.961+70X3.902X0.923=980.22(万元)

PVp}=100X(P/A,1%,4)+90X(P/A,.1%,3)(P/F,1%,4)+(90+60)X(P/A,1%,1)(P/F,1%,7)+60X(P/A,1%,4)(P/F,1%,8)=100X0.3902+90X2941X0.961+150X0.990X0.933+60X3.902X0.923=999.2(万元)

根据上述结果,应选择丙施工方案。

问題3:

(1)ACa=[10000+5500(P/A,15%,3)+6500(P/A,15%,3)(P/F,15%,3)—3500(P/F,15%,6)]/(P/A,15%,6).

=(10000+12556.5+9764.39-1512)/3.784=8141.88(万元)

ACb=[12000+5000(P/A,15%,3)+6000(P/A,15%,3)(P/F,15%,3)—4500CP/F,15%,6)]/(P/A,15%,6)

=(12000+11415+9013.28-1944)/3.784=8056.10(万元)

经比较得知,B 方案较优。

注:(P/A,i,n)CP/F,i,n)=Cl+i)~%(P/A,i,n){A/P,i,n)=1。

(2)PAa=10000+5500(P/A,15%,3)+6500(P/A,15%,3)(P/F,15%,3)—3500(P/F,15%,6)=30808.89(万元)

PAb=[12000+5000(P/A,15%,3)'+6000(P/A,15%,3)(P/F,15%,3)+7000(P/A,15%,3)(P/F,15%,6) —2000(P/F,15%,9)]'(P/A,15%,6)/(P/A,15%,9)=32857.05(万元)

经比较得知,A 方案较优。 -

第19题:

某车间可从A、B两种新设备中选择一种来更换现有旧设备。设备A使用寿命斯为6年,设备投资10 000万元,年经营成本前三年均为5 500万元,后三年均为6 500万元,期末净残值为 3 500万元;设备B使用寿命期6年,设备投资12 000万元,年经营成本前三年均为5 000万元, 后三年均为6 000万元,期末净残值为4 500万元。该项目投资财务基准收益率为15%。

如果设备B使用寿命期为9年,最后三年经营成本均为7000万元,期末净残值为2 000 万元,其他数据不变,用费用现值法比较选择最优方案。(以最小寿命期作为共同研期)答案:解析:PCA = 10 000 + 5 500(P/A,15%,3) +6 500(P/A,15% ,3) (P/F,15 % ,3) - 3 500(P/F,15% ,6)= 30 808. 89(万元);

PCB = [12 000+5 000(P/A,15%,3) + 6 000(P/A,15% ,3)(P/F,15% ,3)+7000(P/A,15% ,3)(P/F,15%,6) - 2000(P/F,15%,9)](P/A,15%,6)(A/P,15%,9) = 30 738.32(万元);

方案B为最优方案。 -

第20题:

某车间可从A、B两种新设备中选择一种来更换现有旧设备。设备A使用寿命斯为6年,设备投资10 000万元,年经营成本前三年均为5500万元,后三年均为6 500万元,期末净残值为 3 500万元;设备B使用寿命期6年,设备投资12 000万元,年经营成本前三年均为5000万元, 后三年均为6 000万元,期末净残值为4 500万元。该项目投资财务基准收益率为15%。

用年费用法比较选择设备更新的最优方案。答案:解析:ACA = [10 000 + 5 500(P/A,15% ,3) + 6 500(P/A,15% ,3)(P/F, 15% ,3) - 3 500(P/F, 15% ,6)]/(P/A,15%,6) = (10 000 + 12 556.5 + 9 764.39 - 1512)/3.784 = 8 141.88(万元);

ACB= 12 000 + 5 000(P/A,15%,3) + 6 000(P/A,15%,3)(P/F, 15% ,3) - 4 500(P/F,15% ,6)= 12 000 + 11 415 + 9 013.28 - 1944) = 8 056. 10(万元);

经比较得知,B方案较优。 -

第21题:

某设备工程设计方案的投资为4000万元,年运行成本为1000万元,寿命期为6年,预计残值为200万元。项目的基准收益率为15%,则该方案的费用年值为()万元。

- A、1000

- B、2057.08

- C、2080

- D、2034.25

正确答案:D -

第22题:

某设备投资20万元后,可使用10年,当寿命期到达时,其净残值为10万元,若基准收益率为10%,则该设备的年度投资额相当于( )万元。

- A、3.462

- B、2.627

- C、2.946

- D、2.855

正确答案:B -

第23题:

单选题某项目寿命期8年,第一、二年末投资均为2500万元,第三年末净收益为430万元,以后每年净收益为1900万元,期末残值为1967万元,如果基准收益率ic为15%,则该项目的投资回收期为()。A5.41年

B7.17年

C5.68年

D7.06年

正确答案: A解析: 暂无解析