根据以下材料,回答 87~90 题:甲公司是一家主营图书销售的有限责任公司。在2009年度,甲公司的主要经营情况如下:(1)销售图书取得不含税收入40万元;(2)转让一项专利技术给日本境内的公司,获得收入20万元。此外,甲公司的股东李某在该年度取得公司分配的红利3万元,同时自己撰写的著作出版获得稿酬2万元。第 87 题 关于甲公司想申请税务机关认定其为增值税一般纳税人,说法正确的是( )。A.甲公司的年应税销售额必须在50万元以上B.甲公司的年应税销售额必须在80万元以上C.甲公司的年应税销售额必须在10

题目

根据以下材料,回答 87~90 题:

甲公司是一家主营图书销售的有限责任公司。在2009年度,甲公司的主要经营情况如下:(1)销售图书取得不含税收入40万元;(2)转让一项专利技术给日本境内的公司,获得收入20万元。此外,甲公司的股东李某在该年度取得公司分配的红利3万元,同时自己撰写的著作出版获得稿酬2万元。

第 87 题 关于甲公司想申请税务机关认定其为增值税一般纳税人,说法正确的是( )。

A.甲公司的年应税销售额必须在50万元以上

B.甲公司的年应税销售额必须在80万元以上

C.甲公司的年应税销售额必须在10万元以上

D.一般纳税人的认定与销售额无关,取决于公司是否想申请

相似考题

更多“根据以下材料,回答 87~90 题: 甲公司是一家主营图书销售的有限责任公司。在2009年度,甲公司的 ”相关问题

-

第1题:

(一)长江公司只生产和销售甲产品一种(单位:件),2008年度甲产品单位变动成本(含销售税金)为120元,边际贡献率为40%,固定成本总额为960000元,销售收入30000000元。该公司适用企业所得税税率25%,确定的股利支付率为60%。

对长江公司2008年度资产负债表与销售关系的计算分析,2008年度的敏感资产总额为2965000元,敏感负债总额为310000元。

长江公司计划2009年度实现净利润比上年度增长20%。假定2009年度该公司产品售价、成本水平、企业所得税税率和股利支付率均与上年度相同。

根据上述资料回答下列 1~4 题。

第 1 题 长江公司2008年度甲产品的盈亏临界点销售量为( )件。

A.8000

B.10000

C.12000

D.15000

正确答案:C

-

第2题:

根据下列材料,回答5~8题: 甲公司是一家主营图书销售的有限责任公司。在2009年度,甲公司的主要经营情况如下:(1)销售图书取得不含税收入40万元;(2)转让一项专利技术给日本境内的公司,获得收入20万元。此外,甲公司的股东李某在该年度取得公司分配的红利3万元,同时自己撰写的著作出版获得稿酬2万元。 关于甲公司想申请税务机关认定其为增值税一般纳税人,说法正确的是( )。 A.甲公司的年应税销售额必须在50万元以上 B.甲公司的年应税销售额必须在80万元以上 C.甲公司的年应税销售额必须在10万元以上 D.一般纳税人的认定与销售额无关,取决于公司是否想申请

正确答案:B

本题主要考查增值税中小规模纳税人的认定标准。《增值税暂行条例实施细则》第28条规定:“条例第十一条所称小规模纳税人的标准为:(一)从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下(含本数,下同)的;(二)除本条第一款第(一)项规定以外的纳税人,年应税销售额在80万元以下的。”“本条第一款所称以从事货物生产或者提供应税劳务为主,是指纳税人的年货物生产或者提供应税劳务的销售额占年应税销售额的比重在50%以上。”在本题中,由于甲公司主营图书销售,并非从事货物生产或者提供应税劳务,故其年应税销售额必须在80万元以上,才能认定为增值税一般纳税人。由此可知,选项B正确。 -

第3题:

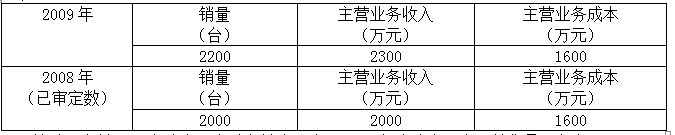

(2010年)根据审计人员对市场情况的调查了解,2009年甲公司生产的某主要产品市场需求减少,销售价格下降。甲公司提供的2008和2009年该主要产品销售的有关资料如下:

针对“资料2”,审计人员应重点关注甲公司2009年度该主要产品销售是否存在( )。A.虚增主营业务收入的情况

B.虚减主营业务收入的情况

C.虚增销售数量的情况

D.虚减销售数量的情况答案:A,C解析: -

第4题:

根据下列材料,回答17~20题: 甲公司主要从事服装批发业务,总公司设在中部某省的省会城市,同时,在该省的三个县分别设立了A、B、C三个分公司。但三个分公司与总公司一起实行统一核算。2009年4月,甲公司总部销售了价值5万元的服装,同时,将价值2万元的服装交给了乙公司代销,将价值3万元的服装由A分公司移送至C分公司进行销售。2009年5月,甲公司将价值5000元的服装分发给公司员工,作为劳动节福利。税务部门对甲公司进行增值税征收时,发现甲公司已经经过税务机关的认定属于小规模纳税人。另查明,甲公司在销售服装的同时还发生了相应的服装运送等非增值税应税劳务,属于一项销售行为既涉及货物又涉及非增值税应税劳务。请根据我国现行增值税法的规定, 回答以下问题: 根据增值税法关于小规模纳税人标准的界定,甲公司的年应税销售额应在( )万元以下。 A.80 B.90 C.100 D.180

正确答案:A

本题考查增值税法中小规模纳税人的界定标准。《增值税暂行条例实施细则》第28条第1款规定:“条例第十一条所称小规模纳税人的标准为:(一)从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下(含本数,下同)的;(二)除本条第一款第(一)项规定以外的纳税人,年应税销售额在80万元以下的。”

据此可知,选项A为正确答案。 -

第5题:

甲公司是某市一家鲜乳制品生产销售企业。甲公司上一年度销售量为200万盒,而当年某市总共销售鲜乳制品800万盒。甲公司本年度销售量为300万盒,而本年度某市总共销售鲜乳制品l000万盒。则该公司本年度市场扩大指数为( )。

正确答案:B

正确答案:B

本题考查市场扩大指数。市场扩大指数=(本年度市场占有率/上年度市场占有率)X100%。甲公司本年度市场扩大指数=(300/1000)/(200/800)×100%=120%。