(2017年)甲公司计划投资一条新的生产线,项目一次性总投资900万元,建设期3年,经营期10年,经营期每年的经营现金净流量为250万元,当前市场利率为9%,则甲公司该项目的净现值为( )万元。[已知(P/A,9%,10)=6.4177;(P/F,9%,3)=0.7722] A.676.1 B.1239.9 C.338.9 D.93.9

题目

(2017年)甲公司计划投资一条新的生产线,项目一次性总投资900万元,建设期3年,经营期10年,经营期每年的经营现金净流量为250万元,当前市场利率为9%,则甲公司该项目的净现值为( )万元。[已知(P/A,9%,10)=6.4177;(P/F,9%,3)=0.7722]

A.676.1

B.1239.9

C.338.9

D.93.9

B.1239.9

C.338.9

D.93.9

相似考题

参考答案和解析

答案:C

解析:

净现值=250×(P/A,9%,10)×(P/F,9%,3)-900=338.9(万元)

更多“(2017年)甲公司计划投资一条新的生产线,项目一次性总投资900万元,建设期3年,经营期10年,经营期每年的经营现金净流量为250万元,当前市场利率为9%,则甲公司该项目的净现值为( )万元。[已知(P/A,9%,10)=6.4177;(P/F,9%,3)=0.7722] ”相关问题

-

第1题:

甲企业计划投资一条新的生产线,项目一次性总投资500万元,建设期为3年,经营期为10年,经营期每年可产生现金净流量130万元。若甲企业要求的年投资报酬率为9%,则该投资项目的现值指数是( )。[已知:(P/A,9%,13)=7.4869;(P/A,9%,10)=6.4177;(P/A,9%,3)=2.5313]A.0.29

B.0.67

C.1.29

D.1.67答案:C解析:该投资项目的现值指数=130×[(P/A,9%,13)-(P/A,9%,3)]/500=130×(7.4869-2.5313)/500=1.29。 -

第2题:

(2016年)甲公司计划投资建设一条生产线,项目总投资600万元,建设期为3年,每年年初投入200万元,项目建成后预计可使用10年,每年产生经营现金净流量150万元,若甲公司要求的投资报酬率为8%,则该项目的净现值是( )万元。[已知(P/A,8%,13)=7.903,(P/A,8%,3)=2.577,(P/A,8%,2)=1.783]A.182.3

B.142.3

C.242.3

D.282.3答案:C解析:净现值=-200×[P/A,8%,3-1)+1]+150×[(P/A,8%,13)-(P/A,8%,3)]=242.3(万元)。 -

第3题:

甲公司计划投资一条新的生产线, 项目-一次性总投资900万元,建设期为3年,经营期为10年,经营期每年可产生现金净流量250万元。若当前市场利率为9%,则甲公司该项目的净现值为( ) 万元。

(已知(P/A,9%,13) =7.4869, ( P/A, 9%,10) =6.4177, ( P/A,9%,3) =2.5313 )A.93.9

B.338.9

C.676.1

D.1239.9答案:B解析:本题考查的知识点是净现值法的计算。该项目的净现值= -900+4250x[(P/A, 9%,13)-( P/A,9%,3) ]=- 900+250x ( 7.4869- 2.5313) =338.9 (万元),所以选项B正确。参考教材P81。 -

第4题:

甲公司计划投资一条新的生产线, 项目一次性总投资800万元,建设期为3年,经营期为10年,经营期每年可产生现金净流量230万元。若当前市场利率为9%,则该项目的净现值为()万元。 ( 已知(P/A, 9%,10) =6.417,(P/A, 9%,3) =2.5313,(P/F, 9%,10) =0.4224,( P/F, 9%,3) =0.7722 )A.93.87

B.676.07

C.339.70

D.921.99答案:C解析:该项目的净现值=- -800+230x (P/A, 9%,10) x (P/F, 9%, 3) =339.70(万元),选项C正确。 -

第5题:

甲公司计划投资一条新的生产线,项目一次性总投资800万元,建设期为3年,经营期为10年,经营期每年可产生现金净流量230万元。若当前市场利率为9%,则该项目的净现值为( )万元。A.93.87

B.676.07

C.339.79

D.921.99答案:C解析:该项目的净现值=-800+230×(P/A,9%,10)×(P/F,9%,3)=339.79(万元),选项C正确。参考教材P81。 -

第6题:

已知某投资项目的原始投资额为100万元,建设期为2年,投产后第1~8年每年净现金流量为25万元,第9~10年每年净现金流量为20万元,则该项目包括建设期在内的静态投资回收期为( )年。A.4

B.5

C.6

D.7答案:C解析:本题考查投资回收期。100/25=4,则投资回收期=2+4=6(年)。 -

第7题:

F公司为一家上市公司,适用的所得税率为20%。该公司20×1年有一项固定资产投资计划(资本成本为9%),拟定了两个方案:

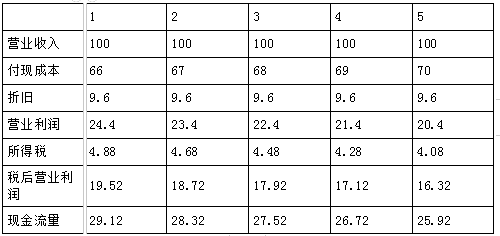

甲方案:需要投资50万元,预计使用寿命为5年,折旧采用直线法,预计净残值为2万元。当年投资当年完工并投入运营。投入运营时需要垫支营运资金20万元,投入运营后预计年营业收入100万元,第1年付现成本66万元,以后在此基础上每年增加维修费1万元。

乙方案:需要投资80万元,在建设期起点一次性投入, 项目寿命期为6年,净现值为75万元。 已知:(P/F,9%,1)=0.9174,(P/F,9%,2)=0.8417,(P/F,9%,3)=0.7722,(P/F,9%,4)=0.7084,(P/F,9%,5)=0.6499。

要求:

(1)计算甲方案每年的营业现金净流量;

单位:万元

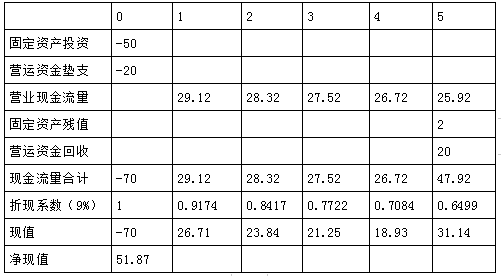

(2)编制甲方案投资项目现金流量表,并计算净现值;

单位:万元

(3)如果甲乙方案为互斥方案,请选择恰当方法选优。答案:解析:1.年折旧=(50-2)/5=9.6(万元)

2.

3.因为两个方案寿命期不同,因此,需要采用年金净流量法。(0.5分)

甲方案年金净流量=51.87/3.8897=13.34

乙方案年金净流量=75/4.4859=16.72

由于乙方案年金净流量大于甲方案,故乙方案优于甲方案。(0.5分) -

第8题:

某投资项目的营业期为4年,无建设期,投产后每年的现金净流量均为115万元,原始总投资为230万元,要求的必要报酬率为10%,(P/A,10%,4)=3.1699,则该投资项目的年金净流量为42.44万元。( )答案:对解析:年金净流量=净现值/年金现值系数=[115×(P/A,10%,4)-230]/(P/A,10%,4)=(115×3.1699-230)/3.1699=42.44(万元)。 -

第9题:

某投资项目的项目计算期为5年,其中建设期为1年,投产后每年的净现金流量均为1000万元,原始投资2000万元,资本成本为10%,已知(P/A,10%,4)=3.1699,(P/A,10%,5)=3.7908,则该项目净现值的等额年金为()万元。

- A、574.97

- B、232.60

- C、594.82

- D、339.48

正确答案:B -

第10题:

问答题某公司为一投资项目拟定了甲、乙两个方案,相关资料如下:(1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为25万元;(2)乙方案原始投资额为100万元,在投资期起点一次投入,投资期为1年,项目营业期为3年,营业期每年的现金净流量均为50万元,项目终结可获得固定资产余值收入10万元;计算分析题(3)该公司甲、乙项目的基准折现率均为10%。(P/F,10%,4)=0.6830,(P/F,10%,6)=0.5645,(P/F,10%,8)=0.4665,(P/A,10%,6)=4.3553,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699要求:1.计算乙方案的净现值正确答案:解析: -

第11题:

单选题某项目的投资额为800万元,在第一年年初一次性投入,寿命期为3年。第一年获得现金净流量300万元,第二年获得现金净流量400万元,第三年获得现金净流量500万元,若该项目的资本成本为10%,项目的寿命期为三年,则该项目的净现值为( )万元。已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513。A178.94

B400

C251.66

D1200

正确答案: A解析: -

第12题:

单选题甲公司计划投资一条新的生产线,项目一次性总投资900万元,建设期3年,经营期10年,经营期每年的经营现金净流量为250万元,当前市场利率为9%,则甲公司该项目的净现值为( )万元。已知(P/A,9%,10)=6.4177;(P/F,9%,3)=0.7722A676.1

B1239.9

C338.9

D93.9

正确答案: C解析: -

第13题:

(2017年)甲公司计划投资一条新的生产线,项目一次性总投资900万元,建设期3年,经营期10年,经营期每年的经营现金净流量为250万元,当前市场利率为9%,则甲公司该项目的净现值为( )万元。已知(P/A,9%,10)=6.4177;(P/F,9%,3)=0.7722A.676.1

B.1239.9

C.338.9

D.93.9答案:C解析:净现值=250×(P/A,9%,10)×(P/F,9%,3)-900≈338.9(万元) -

第14题:

(2010年)甲企业计划投资某项目,该项目全部投资均于建设起点一次性投入,建设期为零,经营期为10年,投产后每年产生的现金净流量相等。若该项目的静态投资回收期为6年,则该项目的内含报酬率是( )。

[已知(P/A,10%,10)=6.144,(P/A,12%,10)=5.65]A.9.38%

B.10.58%

C.11.36%

D.12.42%答案:B解析:假设内含报酬率为r,则每年现金净流量×(P/A,r,10)=投资总额,故(P/A,r,10)=投资总额/每年现金净流量=投资回收期=6。

该项目的内含报酬率=10%+(12%-10%)×{(6-6.144)/(5.65-6.144)}≈10.58% -

第15题:

甲公司计划投资一条新的生产线,项目一次性总投资900万元,建设期为3年,经营期为10年,经营期每年可产生现金净流量250万元。若当前市场利率为9%,则甲公司该项目的净现值为( )万元。(已知(P/A,9%,13)=7.4869,(P/A,9%,10)=6.4177,(P/A,9%,3)=2.5313)(第5章)A.93.9

B.338.9

C.676.1

D.1239.9答案:B解析:本题考查的知识点是净现值法的计算。该项目的净现值=-900+250×[(P/A,9%,13)-(P/A,9%,3)]=-900+250×(7.4869-2.5313)=338.9(万元),所以选项B正确。参考教材P81。 -

第16题:

甲企业计划投资一个项目,建设期为3年,经营期为7年,经营期每年年末产生现金净流量150万元,假设年利率为8%,则该项目经营期现金流量的现值为( )万元。[已知:(P/A,8%,7)=5.2064,(P/F,8%,3)=0.7938]A.688.81

B.743.91

C.756.56

D.619.93答案:D解析:经营期现金流量的现值=150×(P/A,8%,7)×(P/F,8%,3)=150×5.2064×0.7938=619.93(万元)。 -

第17题:

甲企业拟建一条生产线项目,项目投资额800万元,建设期2年,分两次在年初平均投入。项目建成后预计可使用4年,投产前四年每年获得现金净流量300万元,第五年获得现金净流量350万元。若该项目的资本成本为10%,则该项目的净现值是( )万元。[已知(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,5)=0.6209,(P/A,10%,4)=3.1699]A.165.47

B.474.09

C.201.83

D.271.27答案:C解析:净现值=[300×(P/A,10%,4)+350×(P/F,10%,5)]×(P/F,10%,2)-[800/2+800/2×(P/F,10%,1)]=(300×3.1699+350×0.6209)×0.8264-(400+400×0.9091)≈201.83(万元) -

第18题:

某公司为一投资项目拟定了甲、乙两个方案,相关资料如下:

(1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为25万元;

(2)乙方案原始投资额为100万元,在投资期起点一次投入,投资期为1年,项目营业期为3年,营业期每年的现金净流量均为50万元,项目终结可获得固定资产余值收入10万元;

(3)该公司甲、乙项目的基准折现率均为10%。(P/F,10%,4)=0.6830,(P/F,10%,6)=0.5645,(P/F,10%,8)=0.4665,(P/A,10%,6)=4.3553,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699,

要求:

<1>?、计算乙方案的净现值;

<2>?、用年金净流量法作出投资决策;

<3>?、延长两方案到相同的寿命,作出决策。答案:解析:<1>、乙方案的净现值

=50×(P/A,10%,3)/(1+10%)+10×(P/F,10%,4)-100=19.87(万元 )(1分)

<2>、甲方案的年金净流量=25/(P/A,10%,6)=5.74(万元)(1分)

乙方案的年金净流量=19.87/(P/A,10%,4)=6.27(万元)

因此,应选择乙方案。(1分)

<3>、两个方案的最小公倍数为12年,在最小公倍数内,甲方案获得2笔净现值(第0年、第6年末),乙方案获得3笔净现值(第0年、第4年末、第8年末)。

延长寿命期后甲方案的净现值

=25+25×(P/F,10%,6)=39.11(万元)(1分)

延长寿命期后乙方案的净现值

=19.87+19.87×(P/F,10%,4)+ 19.87×(P/F,10%,8)=42.71(万元)

因此,应选择乙方案。(1分) -

第19题:

某项目需要在第一年年初购买300万元的设备,同年年末垫支60万元的营运资金,建设期为1年,设备无残值。经营期为7年,即第2-8年每年有营业现金净流量70万元。已知(P/A,8%,7)=5.2064,(P/A,9%,7)=5.0330,(P/F,8%,1)=0.9259,(P/F,8%,8)=0.5403,(P/F,9%,1)=0.9174,(P/F,9%,8)=0.5019。若公司根据内含收益率法认定该项目具有可行性,则该项目的内含收益率为( )。A.8.89%

B.9.76%

C.8.63%

D.9.63%答案:A解析:因为根据题目可知:70×(P/A,内含收益率,7)×(P/F,内含收益率,1)+60×(P/F,内含收益率,8)-60×(P/F,内含收益率,1)-300=0

当内含收益率=8%时,70×(P/A,8%,7)×(P/F,8%,1)+60×(P/F,8%,8)-60×(P/F,8%,1)-300=14.3064

当内含收益率=9%时,70×(P/A,9%,7)×(P/F,9%,1)+60×(P/F,9%,8)-60×(P/F,9%,1)-300=-1.7208

内含收益率=8%+14.3064/(1.7208+14.3064)×(9%-8%)=8.89%。 -

第20题:

甲公司计划投资一条新的生产线,项目一次性总投资900万元,投资建设期为3年,经营期为10年,经营期每年可产生现金净流量250万元。若资本成本率为9%,则甲公司该项目的净现值为()万元。[已知(P/A,9%,13)=7.4869,(P/A,9%,10)=6.4177,(P/A,9%,3)=2.5313]

- A、93.9

- B、338.9

- C、676.1

- D、1239.9

正确答案:B -

第21题:

北方公司拟购建一条新生产线,项目总投资1000万元,建设期为2年,可以使用6年。若公司要求的年报酬率为10%,该项目每年产生的最低现金净流量为()万元。[已知(P/A,10%,8)=5.3349,(F/A,10%,8)=11.436,(P/A,10%,2)=1.7350,(F/A,10%,2)=2.1000]

- A、186.41

- B、183.33

- C、249.96

- D、277.82

正确答案:D -

第22题:

问答题某公司为一投资项目拟定了甲、乙两个方案,相关资料如下:(1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为25万元;(2)乙方案原始投资额为100万元,在投资期起点一次投入,投资期为1年,项目营业期为3年,营业期每年的现金净流量均为50万元,项目终结可获得固定资产余值收入10万元;(3)该公司甲、乙项目的基准折现率均为10%。(P/F,10%,4)=0.6830,(P/F,10%,6)=0.5645,(P/F,10%,8)=0.4665,(P/A,10%,6)=4.3553,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.16992.用年金净流量法作出投资决策正确答案:解析: -

第23题:

单选题甲公司计划投资建设一条生产线,项目总投资600万元,建设期为3年,每年年初投入200万元,项目建成后预计可使用10年,每年产生经营现金净流量150万元,若甲公司要求的投资报酬率为8%,则该项目的净现值是()万元。[已知( P/A, 8%,13)=7.903,(P/A, 8%,3)=2. 577,(P/A, 8%, 2)=1.783](2016年)A182.3

B142.3

C242.3

D282.3

正确答案: B解析: -

第24题:

多选题甲公司为一投资项目拟定了A、B两个方案,相关资料如下:①A方案原始投资额在建设期起点一次性投入,项目寿命期为6年,净现值为25万元;②B方案原始投资额为105万元,在建设期起点一次性投入,项目寿命期为4年,其中初始期为1年,运营期每年的净现金流量均为50万元。③该项目的折现率为10%;(P/A,10%,3)=2.4869;(P/F,10%,1)=0.9091;(P/A,10%,6)=4.3553;(P/A,10%,4)=3.1699。则下列表述中正确的有()。AB方案的净现值为8.04万元

BB方案的净现值为213.04万元

CA方案的年等额年金为5.74万元

DB方案的年等额年金为2.54万元

E应该选择B方案

正确答案: D,C解析: (1)B方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-105=50×2.4869×0.9091-105=8.04(万元)(2)A方案的年等额年金=25/(P/A,10%,6)=25/4.3553=5.74(万元)B方案的年等额年金=8.04/(P/A,10%,4)=8.04/3.1699=2.54(万元)应该选择等额净回收额最大的方案,即应该选择A方案。